Datum: 17.12.2024

Status: Niederschrift

Sitzungsort: Sitzungssaal Rathaus

Gremium: Stadtrat

Öffentliche Sitzung, 19:06 Uhr bis 21:49 Uhr

Nichtöffentliche Sitzung, 21:50 Uhr bis 22:10 Uhr

Öffentliche Sitzung

Sitzungsdokumente öffentlich

Download Bekanntmachung.pdf

Download Niederschrift nur öffentlicher Teil.pdf

zum Seitenanfang

1. Bekanntgabe der in nichtöffentlicher Sitzung am 05.11.2024 gefassten Beschlüsse

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

1 |

Sachverhalt

In der Sitzung am 05.11.2024 ist im nichtöffentlichen Teil ein Beschluss in einer Personalangelegenheit gefasst worden.

zum Seitenanfang

2. Feststellung der Jahresrechnung 2023

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

2 |

|

Stadtrat

|

Sitzung des Stadtrates

|

29.04.2025

|

ö

|

beschließend

|

6 |

Sachverhalt

Der nach §77 ff. KommHV erstellte Entwurf der Jahresrechnung 2023 wurde in der Sitzung des Stadtrats am 23.07.2024 vorgelegt (sh. Anlage).

Die Eckwerte der Jahresrechnung (Soll):

Verwaltungshaushalt in E und A: 38.696.197,66 €

Vermögenshaushalt in E und A: 19.413.221,13 €

Gesamthaushalt in E und A: 58.109.418,79 €

Zuführung vom VwH zum VmH: 2.157.968,71 €

Stand allg. Rücklage 31.12.2023: 3.336.500,00 €

Schuldenstand am 31.12.2023: 26.720.572,00 €

Der Rechnungsprüfungsausschuss hat am 27.11.2024 die Jahresrechnung geprüft. Der Vorsitzende des Rechnungsprüfungsausschusses, Stadtrat Schedo, berichtet anhand des beiliegenden Protokolls über die Ergebnisse der Prüfung und beantwortet Fragen. Der Rechnungsprüfungsausschuss empfiehlt die Feststellung der Jahresrechnung.

Diskussionsverlauf

Der Tagesordnungspunkt 2 wird vom stellvertretenden Bürgermeister Obergrusberger geleitet.

Der Vorsitzende des Rechnungsprüfungsausschusses, Stadtrat Schedo, stellt den Antrag, den Tagesordnungspunkt 2 von der Tagesordnung zu nehmen, da das Protokoll geändert werden muss.

Dem Antrag wird mit 21:0 zugestimmt.

zum Seitenanfang

3. Entlastung zur Jahresrechnung 2023

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

3 |

|

Stadtrat

|

Sitzung des Stadtrates

|

29.04.2025

|

ö

|

beschließend

|

7 |

Sachverhalt

Zur festgestellten Jahresrechnung 2023 ist auch über die Entlastung der Verwaltung zu entscheiden (Art. 102 Abs. 3 GO).

Mit der Entlastung erklärt sich der Stadtrat mit der Abwicklung der Finanzwirtschaft im betreffenden Haushaltsjahr (Rechnungsjahr) einverstanden, billigt die Ergebnisse und verzichtet auf haushaltsrechtliche Einwendungen.

Stadtrat Schedo erklärt für den Rechnungsprüfungsausschuss die Empfehlung, der Entlastung zuzustimmen.

Da der erste Bürgermeister als Leiter der Stadtverwaltung entlastet wird, ist dieser wegen persönlicher Beteiligung von der Beratung und Abstimmung ausgeschlossen (Art. 49 GO).

Der Tagesordnungspunkt wird deshalb vom zweiten Bürgermeister Obergrusberger geleitet. Er bedankt sich beim Rechnungsprüfungsausschuss für dessen Arbeit.

Diskussionsverlauf

Der Tagesordnungspunkt 3 wird vom stellvertretenden Bürgermeister Obergrusberger geleitet.

Der Vorsitzende des Rechnungsprüfungsausschusses, Stadtrat Schedo, stellt den Antrag, den Tagesordnungspunkt 3 von der Tagesordnung zu nehmen, da das Protokoll geändert werden muss.

Dem Antrag wird mit 21:0 zugestimmt.

zum Seitenanfang

4. Städtebauförderung;

Bedarfsanmeldung für das Programmjahr 2025

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Technischer Ausschuss

|

Sitzung des Technischen Ausschusses

|

10.12.2024

|

ö

|

vorberatend

|

10 |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

4 |

Sachverhalt

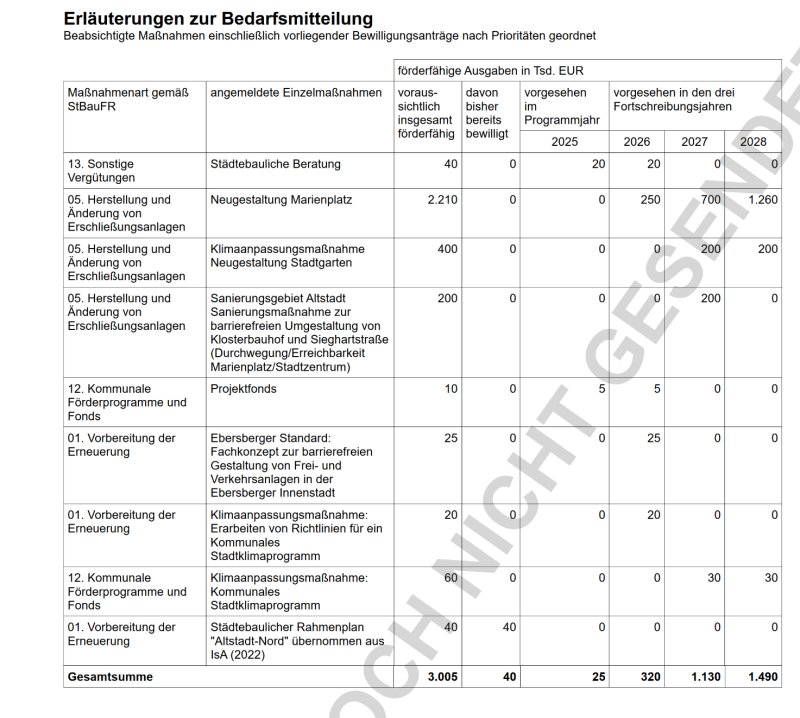

Für das Programmjahr 2025 ist wieder eine Bedarfsanmeldung bei der Städtebauförderung vorzulegen. Der Entwurf wurde fristgerecht zum 01.12.2023 der Regierung von Oberbayern übersandt; die Anmeldung wurde am 06.11.2024 in den Räumen der Regierung von Oberbayern mit Herrn Dr. Stegen, Frau Kensbock (Reg. v. Obb.), Frau Kagerbauer (Reg.v.OBB) sowie Herrn Imhof besprochen. Das Antragsverfahren läuft wie im Vorjahr digital.

Programmpunkt „Lebendige Zentren“:

Erläuterungen:

Im Rahmen der Besprechung bei der Städtebauförderung wurde seitens der Stadt die äußerst angespannte Haushaltslage und die damit verbundene Notwendigkeit, sich ausschließlich auf kommunale Pflichtaufgabe zu beschränken, ausführlich erläutert.

Aus diesem Grund wurden die in der Bedarfsanmeldung aufgeführten Projekte für das Programmjahr 2025 alle auf Null gestellt.

Die Städtebauförderung bittet, im Laufe des Jahres 2024 Überlegungen seitens der Stadt anzustellen, wie es mit den Planungen zur Neugestaltung des Marienplatzes vor dem Hintergrund der ISEK-Evaluierung und den Erkenntnissen aus dem Integrierten Mobilitätskonzept weitergehen könnte.

Insbesondere könnten aus der Vorbereitenden Untersuchung (VU) kleine Sofortmaßnahmen abgeleitet und in die Städtebauförderung gebracht werden.

Das alte Sanierungsgebiet ist mit Abschluss der vorbereitenden Untersuchungen aufzuheben und ein neues mit gesondertem Beschluss ist förmlich festzulegen.

Auf Empfehlung der Städtebauförderung wird sich die Stadt aus der Förderinitiative „Innen statt Außen“ zurückziehen. Grund hierfür ist, dass in diesem Programm hauptsächlich Hochbaumaßnahmen der Stadt förderwürdig sind. Hier steht aber seitens der Stadt in den nächsten Jahren innerhalb des Sanierungsgebietes nichts an, so dass eine Bedarfsmitteilung hierfür obsolet ist.

Zum Bund-Länder-Programm wird eine Bedarfsmeldung abgegeben, um die Förderung des Rahmenplanes „Altstadt-Nord“ zu erreichen. Die bereits bewilligten Mittel aus dem Programm IsA (Innen statt Außen) sollen in das Bund-Länder-Programm überführt werden. Die Mittel tauchen daher in der Bedarfsanmeldung 2025 in der Summe nicht mehr auf.

Ferner werden für das Kalenderjahr 2025 die Sanierungsberatung und der Projektfonds aufgenommen. Die weiteren Maßnahmen bleiben informatorisch bestehen. Die Kosten werden so plausibel wie möglich auf die Folgejahre 2026 – 2028 verteilt.

Bayerisches Städtebauförderungsprogramm:

Für die Förderung der Maßnahme „Dorfplatz Oberndorf“ wurde in Abstimmung mit der Städtebauförderung eine eigene Bedarfsanmeldung für das Bayerische Städtebauförderungsprogramm in Höhe von 150.000,- € erstellt und eingereicht. Der Fördersatz beträgt hier ebenfalls 60 v. H. und somit hier 90.000,- €; der städtische Eigenanteil würde somit bei 60.000,- € liegen. Im Übrigen wird auf den vorangegangenen Tagesordnungspunkt Bezug genommen.

Der Technische Ausschuss hat sich in seiner Sitzung am 10.12.2024 mit der Angelegenheit befasst.

Diskussionsverlauf

Die Maßnahme „Dorfplatz Oberndorf“ wird aus der Beschlussvorlage entfernt.

Beschluss

Der Stadtrat stimmt der Bedarfsanmeldung für die Städtebauförderung – Programmjahr 2025; Lebendige Zentren – zu.

Der Stadtrat stimmt den angemeldeten Kosten der beabsichtigten Vorhaben, die bei insgesamt 25.000,- € liegen, zu und stellt den städtischen Eigenanteil in Höhe von 10.000,- € im Haushalt 2025 bereit.

Der Stadtrat stimmt der Bedarfsanmeldung für die Städtebauförderung – Programmjahr 2025; Bayerisches Städtebauförderungsprogramm – zu.

Abstimmungsergebnis

Dafür: 23, Dagegen: 0

zum Seitenanfang

5. Grundsteuer Hebesatz 2025

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanzen, Wirtschaft und Digitales

|

Sitzung des Ausschusses für Finanzen, Wirtschaft und Digitales

|

26.11.2024

|

ö

|

vorberatend

|

2 |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

5 |

Sachverhalt

Hintergrund:

Am 10. April 2018 hat das Bundesverfassungsgericht entschieden, dass die Grundsteuer wegen veralteter Einheitswerte nicht mehr verfassungsgemäß ist. Bundestag und Bundesrat haben daher im November 2019 unter hohem Zeitdruck ein Bundesgesetz zur Reform der Grundsteuer beschlossen. Außerdem hat der Bundesgesetzgeber durch eine Grundgesetzänderung eine Öffnungsklausel für die Bundesländer für eine eigene landesgesetzliche Grundsteuerregelung geschaffen. Der Freistaat Bayern hat von dieser Ermächtigung Gebrauch gemacht und für Bayern einen flächenbezogenen Ansatz für die Bemessung der Grundsteuer gewählt. Das Bayerische Grundsteuergesetz wurde vom Landtag am

23. November 2021 beschlossen. Die aktuellen Hebesätze für die Grundsteuer treten mit Wirkung zum 31. Dezember 2024 außer Kraft.

Auf Basis der Grundsteuererklärungen von den Eigentümerinnen und Eigentümern werden die neuen Berechnungsgrundlagen seit dem 1. Juli 2022 von den Finanzämtern ermittelt und den Städten und Gemeinden mittels elektronischem Datenabruf zur Verfügung gestellt. Auf dieser Grundlage bestimmen die Städte und Gemeinden die jeweiligen Grundsteuerhebesätze. Jede bayerische Stadt oder Gemeinde muss ihre Grundsteuerhebesätze ab dem Jahr 2025 neu festlegen. Die Grundsteuer mit den neuen Berechnungsgrundlagen wird bei den Grundsteuerpflichtigen erstmalig ab 2025 zahlungswirksam.

Bundes- und Landespolitik haben eine Aufkommensneutralität ausgerufen und damit an die Gemeinden appelliert, dass sich IN SUMME deren Aufkommen aus der Grundsteuer durch die neue Berechnung der Messbeträge nicht ändern soll. Dies ist jedoch aus Gründen des verfassungsrechtlich normierten Selbstverwaltungsrecht der Kommunen nicht rechtsverbindlich. In Summe bedeutet, dass es im Einzelfall schon zu mitunter erheblichen Steuererhöhungen oder auch Steuersenkungen kommen kann. Dies liegt in der Natur der Sache bzw. im Sinne der Kläger, die beim Bundesverfassungsgericht eine Änderung des bisherigen Grundsteuerrechts erstritten. Ein Beispiel: Je länger die bisherige Bewertung her ist (ggf. bis 1964 zurück), desto geringer war bisher im Verhältnis mit neueren vergleichbaren Grundstücken mit Bebauung auch der Messbetrag. Dies wird nun mit neuen Bewertungs- und Bemessungsregeln gleichgezogen.

Grundsteuer A: Forst- und landwirtschaftliche Betriebe

Grundsteuer B: Sonstige bebaute und unbebaute Grundstücke

Derzeitige Datenlage und Berechnung für Ebersberg:

|

Grundsteuer

|

A

|

B

|

Gesamt

|

Steuer

|

|

Fälle 2024:

|

355

|

5.294

|

5.649

|

|

|

Fälle 2025:

|

341

|

4.728

|

5.069

|

|

|

Fehlen:

|

14

|

566

|

|

|

|

Fehlen %:

|

3,94%

|

10,69%

|

|

|

|

|

|

|

|

400%:

|

|

MB 2024:

|

18.018,06

|

489.642,83

|

507.660,89

|

2.030.643,56

|

|

MB 2025:

|

8.507,19

|

441.009,50

|

449.516,69

|

1.798.066,76

|

|

zzgl. Fehlende (wie 2024)

|

349,27

|

48.280,01

|

48.629,28

|

194.517,12

|

|

MB 2025 gesamt gerechnet:

|

8.856,46

|

489.289,51

|

498.145,97

|

1.992.583,88

|

|

Diff MB 2025 zu 2024

|

-9.161,60

|

-353,32

|

-9.514,92

|

-38.059,68

|

|

Diff %

|

49,2%

|

99,9%

|

98,1%

|

98,1%

|

|

Hebesatz aufkommensneutral:

|

|

|

|

407,6%:

|

|

Gegenprobe:

|

|

|

498.145,97

|

2.030.442,97

|

Zu Berechnung Fehlende: Dazu wurden die Objekte betrachtet, für die in 2024 als auch 2025 ein Messbetrag vorlag. In Summe entsprach hier der Messbetrag 2025 zu 99,92% dem Messbetrag 2024. Vereinfacht wurde deshalb bei den fehlenden Messbeträgen für 2025 der Messbetrag aus 2024 zugrunde gelegt.

Die Grundsteuer A ist eingebrochen, da der Wohnteil bei den Höfen bisher der Grundsteuer A unterlag, nun jedoch der Grundsteuer B zugerechnet wird. Deshalb ist – ein gleicher Hebesatz für Grundsteuer A und B wie bisher unterstellt – es auch sinnvoll, die Summe aus Grundsteuer A und B bei der Findung eines Hebesatzes zu betrachten.

Auch deshalb werden nachfolgend nur die größeren prozentualen Abweichungen bei der Grundsteuer B betrachtet:

|

Rückgang des

Messbetrags um

|

Rückgang

Fälle

|

|

Anstieg des Messbetrags um

|

Anstieg

Fälle

|

|

Mehr als 90 %

|

58

|

|

Mehr als 1000%

|

34

|

|

75-90 %

|

37

|

|

500%-1.000 %

|

42

|

|

50-75 %

|

110

|

|

400%-600%

|

70

|

|

25-50 %

|

2.023

|

|

200%-400%

|

301

|

Der prozentuale Rückgang oder Anstieg ist jedoch nicht gleichzusetzen mit auch effektiv erheblichen Mehr- oder Minderbelastung.

Beispiel Stellplatz: Bisher ca. 2,50 €, künftig 10 € = 400 % oder auch künftig 0,20 € = 8%

Den Messbetrag betrachtet liegen jeweils die größten 10 effektiven

- Minderbelastungen zwischen 567,31 € und 9.205,67 € weniger.

- Mehrbelastungen liegen zwischen 997,77 € und 12.923,69 € mehr.

Die Stadt ist nicht Beteiligte bei der Festsetzung des Messbetrages. Wir können allenfalls dem Finanzamt Hinweise geben, aber keine Änderung des Messbetrags verlangen. Das kann nur durch das Finanzamt bzw. auf Antrag durch den Steuerpflichtigen geschehen. Letztlich muss die Stadt auch jeden Messbetrag 1:1 in einen Grundsteuerbescheid umsetzen.

Das Steueramt hat alle Fälle mit einer Steigerung von mehr als 400% - mindestens jedoch 50 € Messbetrag - angeschrieben und darum gebeten, den Messbescheid des Finanzamts zu überprüfen und ggf. eine Berichtigung dort zu beantragen. Ziel ist dabei, dass bereits vor Ausfertigung des Grundsteuerbescheids bei diesen Extremfällen eine Korrektur auf den Weg gebracht wird.

Bei extremen Rückgängen oder sonstigen erheblichen Unstimmigkeiten wurde bzw. wird das Finanzamt vom Steueramt um Überprüfung gebeten.

Es ist damit zu rechnen, dass sich die größeren Differenzen erst bis Mitte 2025 bereinigen und weitere im Laufe des Jahres 2025. Aufgrund der fehlenden Messbeträge als auch der Vielzahl von erheblichen Abweichungen kann erst dann eine finale Aussage über einen aufkommensneutralen Hebesatz getroffen werden.

Nach derzeitigem Stand der Dinge und vorstehender Berechnung wäre für Ebersberg ein Hebesatz von 407,6 % insgesamt aufkommensneutral.

Dazu ein Blick in andere Landkreisgemeinden: Die Struktur des Gebäudebestandes und somit der Auswirkung der Grundsteuerreform ist örtlich teilweise sehr verschieden. Poing erhöht den Hebesatz von bisher 385% auf nun 505 %, um in etwa das gleiche Grundsteueraufkommen wie bisher zu erreichen. Manch andere Gemeinden berichten von aufkommensneutralen rechnerischen Hebesätzen in etwa der Höhe des bisherigen Hebesatzes. München hat zur Herstellung der Aufkommensneutralität den Hebesatz 2025 von bisher 535 % auf 824% angehoben.

Auch wenn der Haushalt für 2025 noch in der Planung ist, an der äußerst schwierigen finanziellen Lage der Stadt wird sich nichts maßgebliches ändern: Die Schulden werden auf 50 bis 60 Mio. € in den nächsten Jahren steigen und die Ausgaben für den Schuldendienst stellen die Stadt in den nächsten Jahrzehnten vor sehr großen Herausforderungen. Die eingeleitete Konsolidierung mit dem Ziel einer notwendigen Zuführung vom Verwaltungshaushalt in den Vermögenshaushalt von 4 bis 5 Mio. € (bisher etwa 2 Mio. €) zeigt noch nicht die erforderlichen Ergebnisse. Dazu müssen neben erheblichen Ausgabenstreichungen und Einsparungen auch die Einnahmen erhöht werden. Die Kämmerei empfiehlt deshalb wie bereits zum Haushalt 2024, den Hebesatz für die Grundsteuer auf 450% zu erhöhen. Das würde für das Grundsteueraufkommen Folgendes bedeuten:

Messbetrag 2025 insgesamt voraussichtlich: 498.145,97 €

Aufkommen bei 400% Hebesatz (wie bisher) 1.992.583,88 €

Aufkommen bei 407,6% Hebesatz (aufk.neutr.) 2.030.442,97 €

Aufkommen bei 450% Hebesatz 2.241.656,87 € (+10,4%)

Im Übrigen kann bis 30.06.2025 der Hebesatz für die Grundsteuer 2025 nach oben und bis Ende des Jahres auch nach unten geändert werden (§25 Abs. 3 GrStG).

Aufgrund der Änderung des Grundsteuerrechts zum 01.01.2025 muss noch in 2024 eine Hebesatzsatzung mit Wirkung ab 01.01.2025 verabschiedet werden. Es empfiehlt sich, darin auch den Hebesatz für die Gewerbesteuer festzulegen. Mit der vorgeschlagenen Erhöhung beider Hebesätze wäre etwa ein Viertel der notwendigen Konsolidierung erbracht.

Im Übrigen wird sich das neue Grundsteuerrecht auch auf den kommunalen Finanzausgleich – sprich Steuerkraft und daraus resultierende Kreisumlage – auswirken. Die Grundsteuerkraftzahlen nach altem Recht werden für drei Jahre eingefroren, d.h. die Grundsteuerkraftzahlen für 2026 (aus Ergebnis 2024) gelten auch für den kommunalen Finanzausgleich 2027 bis 2029, da die Datengrundlagen noch nicht vollständig vorliegen und auch die Hebesatzentwicklungen volatil sein werden. Erst dann wird aufgrund der neuen Zahlen der kommunale Finanzausgleich neu gestaltet.

Der Ausschuss für Finanzen, Wirtschaft und Digitales hat dem Stadtrat in seiner Sitzung am 26.11. mit 6 zu 5 Stimmen empfohlen, in der Hebesatzsatzung für die Grundsteuer A als auch für die Grundsteuer B einen Hebesatz von 450 % ab 01.01.2025 festzusetzen.

Diskussionsverlauf

Ein Teil der Stadtratsmitglieder spricht sich gegen eine Erhöhung des Grundsteuer-Hebesatzes zum jetzigen Zeitpunkt aus. Darüber sollte im Rahmen der Haushaltsberatungen befunden werden. Die anderen Mitglieder des Stadtrates halten die Erhöhung des Hebesatzes auf 450 % für notwendig und sozial verträglich.

SR Friedrichs stellt den Antrag, den Hebesatz der Grundsteuer A und B ab 01.01.2025 auf 630 % zu erhöhen. Der Antrag wird 3:20 abgelehnt.Bürgermeister Proske berichtet, dass eine Erhöhung des Hebesatzes auf 450 % notwendig ist.

Beschluss 1

Der Stadtrat setzt in der Hebesatzsatzung für die Grundsteuer A als auch für die Grundsteuer B einen Hebesatz von 450% ab 01.01.2025 fest.

Abstimmungsergebnis

Dafür: 11, Dagegen: 12

Abstimmungsbemerkung

Damit ist der Beschluss abgelehnt

Beschluss 2

Der Stadtrat setzt in der Hebesatzsatzung für die Grundsteuer A als auch für die Grundsteuer B einen Hebesatz von 407,6 % ab 01.01.2025 fest.

Abstimmungsergebnis

Dafür: 23, Dagegen: 0

zum Seitenanfang

6. Gewerbesteuer Hebesatz 2025

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanzen, Wirtschaft und Digitales

|

Sitzung des Ausschusses für Finanzen, Wirtschaft und Digitales

|

26.11.2024

|

ö

|

vorberatend

|

3 |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

6 |

Sachverhalt

Durch die Grundsteuerreform zum 01.01.2025 ist eine Hebesatzsatzung in 2024 mit Wirkung ab 01.01.2025 zu erstellen. Üblicherweise wird dabei auch über den Hebesatz bei der Gewerbesteuer entschieden, da Realsteuern die Grund- und Gewerbesteuer sind.

Der Gewerbesteuer-Hebesatz beträgt seit 2014 360%.

Wie bei der Grundsteuer ist auch hier aus Sicht der Kämmerei angesichts der äußerst schwierigen finanziellen Lage der Stadt (sh. TOP Grundsteuer) eine Erhöhung des Gewerbesteuerhebesatzes als Beitrag zur Haushaltskonsolidierung dringend erforderlich.

Bei den Überlegungen zu einer Erhöhung des Hebesatzes bei der Gewerbesteuer ist weiter folgendes zu berücksichtigen:

- Die Gewerbesteuerhebesätze der um München liegenden Kreisstädte bzw. größeren Gemeinden liegen zumeist bei 380% (Durchschnitt Oberbayern 390%; Stand BayStatLA 2022)

- In 2024 stellen sich die Hebesätze der Gewerbesteuer bei den Gemeinden im Landkreis wie folgt dar (Fettdruck = Erhöhung in gegenüber Vorjahr):

|

Gemeinde

|

Hebesatz

|

|

Gemeinde

|

Hebesatz

|

|

Anzing

|

360

|

|

Kirchseeon

|

330

|

|

Aßling

|

370

|

|

Markt Schwaben

|

360

|

|

Baiern

|

330

|

|

Moosach

|

310

|

|

Bruck

|

310

|

|

Oberpframmern

|

310

|

|

Ebersberg

|

360

|

|

Pliening

|

380

|

|

Egmating

|

350

|

|

Poing

|

310

|

|

Emmering

|

350

|

|

Steinhöring

|

320

|

|

Forstinning

|

320

|

|

Vaterstetten

|

320

|

|

Frauenneuharting

|

360

|

|

Zorneding

|

350

|

|

Glonn

|

310

|

|

|

|

|

Grafing

|

330

|

|

Durchschnitt:

|

336,7%

|

|

Hohenlinden

|

330

|

|

|

|

- Eine Erhöhung von 360% auf 380% entspricht einer prozentualen Erhöhung um 5,55 % und damit etwas mehr als die Hälfte der Erhöhung bei der Grundsteuer.

- Eine Hebesatzerhöhung auf bis zu 400% ist für natürliche Personen gänzlich und für Personengesellschaften teilweise durch Anrechnung bei der Einkommensteuer lastneutral.

- Da das Aufkommen – auch aus Vorjahren – für die Berechnung der Steuerkraft auf einen einheitlichen Hebesatz von 275% nivelliert wird, hat dies keine Erhöhung der Steuerkraft und somit der Kreisumlage zur Folge. Ähnliches gilt bei der Gewerbesteuerumlage (Aufkommen / Hebesatz x 35%) Die Mehreinnahmen bleiben also bei der Stadt.

- Die Kämmerei erwartet für 2025 ohne Hebesatzerhöhung nur ein Gewerbesteueraufkommen incl. Nachzahlungen für Vorjahre von ca. 7,5 Mio. € (2024 10,7 Mio.€; sh. Haushaltsbericht FWD 15.10.2024). Das Gewerbesteueraufkommen wird also stark zurückgehen, was durch die Hebesatzerhöhung teilweise kompensiert wird.

- Im Übrigen zahlen nur Unternehmen mit einem Gewinn eine Gewerbesteuer; natürliche Personen bzw. Personengesellschaften erst ab einem Gewinn von 24.500 €. Je höher der Gewinn, desto höher auch der Messbetrag und damit die Gewerbesteuer.

Das Aufkommen aus Vorauszahlungen für 2024 beläuft sich bei einem Hebesatz von 360% auf 6.873.888 EUR. Bei einem Hebesatz von 380 % in 2025 würde sich somit das Aufkommen aus Vorauszahlungen 2025 auf 7.255.770 EUR belaufen (+381.882 EUR)

Auch der Hebesatz für die Gewerbesteuer kann durch Beschluss des Stadtrats bis 30.06.2025 erhöht oder bis Ende des Jahres 2025 auch wieder abgesenkt werden (§16 Abs. 2 GewStG).

Der Ausschuss für Finanzen, Wirtschaft und Digitales hat dem Stadtrat in seiner Sitzung am 26.11. mit 6 zu 5 Stimmen empfohlen, einer Hebesatzsatzung mit einem Gewerbesteuer-Hebesatz von 380 % für 2025 zuzustimmen.

Diskussionsverlauf

Ein Teil der Stadtratsmitglieder spricht sich gegen eine Erhöhung des Gewerbesteuer-Hebesatzes zum jetzigen Zeitpunkt aus. Darüber sollte im Rahmen der Haushaltsberatungen befunden werden.

Die anderen Mitglieder des Stadtrates halten die Erhöhung des Hebesatzes der Gewerbesteuer von 360 % auf 380 % für notwendig.

Bürgermeister Proske berichtet, dass die Erhöhung des Hebesatzes für die Gewerbesteuer auf 380 % notwendig ist.

Beschluss 1

Der Stadtrat stimmt einer Hebesatzsatzung mit einem Gewerbesteuer-Hebesatz von 380% für 2025 zu.

Abstimmungsergebnis

Dafür: 10, Dagegen: 13

Abstimmungsbemerkung

Damit ist der Beschluss abgelehnt

Beschluss 2

Der Stadtrat stimmt einer Hebesatzsatzung mit einem Gewerbesteuer-Hebesatz von 360% für 2025 zu.

Abstimmungsergebnis

Dafür: 23, Dagegen: 0

zum Seitenanfang

7. Erhöhung der Hundesteuer ab 01.01.2025

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanzen, Wirtschaft und Digitales

|

Sitzung des Ausschusses für Finanzen, Wirtschaft und Digitales

|

26.11.2024

|

ö

|

vorberatend

|

4 |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

7 |

Sachverhalt

Im Haushaltskonsolidierungskonzept ist vorgesehen, die Hundesteuer von bisher 60,00 EUR auf 80,00 EUR pro Jahr anzuheben.

Die letzte Erhöhung fand zum 01.01.2018 von 40,00 EUR auf 60,00 EUR statt. Eine Staffelung nach Erst-/ Zweit- oder Dritthund gibt es nicht.

Derzeit sind 548 Hunde in Ebersberg angemeldet. Davon fallen drei Hunde in die Kategorie Kampfhunde mit Negativzeugnis (ebenfalls je Hund 60 €) und weitere drei Hunde sind von der Steuer befreit. Kampfhunde ohne Negativzeugnis (8-fache Hundesteuer, also 480,00 € bisher) sind nicht gemeldet.

Bei 545 Hunden würde sich das Steueraufkommen somit von jährlich 32.700,00 € um 10.900,00 € auf 43.600 € erhöhen.

Die Hundesteuer ist keine zweckgebundene Steuer; sie dient dem allgemeinen Steueraufkommen der Stadt. Dennoch bleibt festzuhalten, dass die Stadt an über 20 Automaten im Gemeindegebiet als auch im Bürgerbüro Hundekottüten zur Reinhaltung der Umwelt kostenlos abgibt und über die Straßenabfallbehälter auch wieder einsammelt und entsorgt. Dadurch entstehen jährlich Kosten von etwa 10.000 EUR.

Andere Gemeinden im Landkreis haben einen Hundesteuersatz von bis zu 60,00 je Hund; Vaterstetten 70,00 €. München erhebt je Hund eine Steuer von 100,00 €.

Der Ausschuss für Finanzen, Wirtschaft und Digitales hat dem Stadtrat in seiner Sitzung am 26.11. einstimmig empfohlen, die Hundesteuersatzung wie vorgeschlagen ab dem 01.01. 2025 zu ändern.

Beschluss

Der Stadtrat ändert die Hundesteuersatzung wie folgt:

1. § 5 der Hundesteuersatzung erhält folgende Fassung:

(1) Die Steuer beträgt für jeden Hund 80,00 € jährlich.

(2) Abweichend von Absatz 1 Satz 1 beträgt die Hundesteuer bei Kampfhunden im Sinn des § 1 Abs. 2. jährlich 640,00 €.

2. Die Änderung tritt am 01.01.2025 in Kraft.

Abstimmungsergebnis

Dafür: 22, Dagegen: 0

Abstimmungsbemerkung

SR Schulte Langforth ist bei der Abstimmung abwesend.

zum Seitenanfang

8. Änderung der Abfallgebührensatzung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanzen, Wirtschaft und Digitales

|

Sitzung des Ausschusses für Finanzen, Wirtschaft und Digitales

|

26.11.2024

|

ö

|

beschließend

|

5 |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

8 |

Sachverhalt

Die Gebühren für die Müllabfuhr sind nach Art. 8 des Bayerischen Kommunalabgabengesetzes kostendeckend mindestens alle vier Jahre zu kalkulieren. Unterdeckungen führen zu Mehrbelastung im folgenden Kalkulationszeitraum; Überdeckungen zur Entlastung. Ferner fordert das Landratsamt in der Genehmigung der jährlichen Haushaltssatzung, die Gebühren fortlaufend neu zu kalkulieren.

Da die Entsorgungsumlage an den Landkreis ab 2025 von bisher 254,00 €/t auf dann 524,00 €/t merklich steigt, empfiehlt es sich, die Abfallgebühren ein Jahr früher zu kalkulieren als geplant. Ansonsten müsste das Defizit in den Folgejahren ausgeglichen werden, wodurch die Gebühren noch stärker ansteigen würden.

Aus der Nachkalkulation der Jahre 2022 bis 2024 ergibt sich eine Überdeckung von insgesamt 98.221,43 €, die in der nachfolgenden Kalkulation für 2025 bis 2028 wieder an die Bürger zurückfließt.

Die voraussichtlichen Einnahmen und Ausgaben der Jahre 2025 bis 2028 sind in beiliegender Anlage dargestellt; zum Vergleich ist auch das voraussichtliche Rechnungsergebnis 2024 enthalten.

Die Gesamtausgaben stellen sich zusammengefasst wie folgt dar:

|

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

Personalkosten

|

235.707 €

|

307.800 €

|

314.100 €

|

320.600 €

|

327.600 €

|

|

Pacht Wertstoffhof

|

165.318 €

|

194.400 €

|

197.000 €

|

197.200 €

|

197.400 €

|

|

Müllabfuhrkosten

|

266.132 €

|

266.800 €

|

283.000 €

|

284.000 €

|

285.000 €

|

|

Entsorgungsumlage

|

266.510 €

|

551.000 €

|

552.000 €

|

556.000 €

|

560.000 €

|

|

Wertstoffsammlung

|

222.022 €

|

158.200 €

|

161.900 €

|

165.000 €

|

168.300 €

|

|

Sonstiges

|

186.451 €

|

196.950 €

|

199.150 €

|

201.850 €

|

220.150 €

|

|

Summe:

|

1.342.140 €

|

1.675.150 €

|

1.707.150 €

|

1.724.650 €

|

1.758.450 €

|

|

|

|

124,81%

|

101,91%

|

101,03%

|

101,96%

|

Bei den Personalkosten ist neben einer voraussichtlichen Lohnsteigerung auch die neue Stelle am Wertstoffhof ab 2025 enthalten.

Alle fünf Jahre erhöht sich die Pacht entsprechend den Lebenshaltungskostenindex, so auch 2025 aufgrund der hohen Inflation in den letzten Jahren um ca. 20%.

In 2025 muss die Müllabfuhr neu ausgeschrieben werden. Da die Kosten zum 01.01.2023 bereits angepasst wurden, rechnet die Verwaltung nur mit einer Kostenmehrung von ca. 6,3 % ab 2026.

Die Entsorgungsumlage steigt von 254,00 €/t auf 524,00 €/t (+106,3%) an.

Bei der Wertstoffsammlung fallen die Kosten für die Gartenabfallsammlung weg, die nun in der Entsorgungsumlage enthalten sind. Dafür steigt hier die Sperrmüllgebühr für die Anlieferung an der Schafweide von 170,00 € auf 267,00 € (+57,06 %).

Um eine Kostendeckung herzustellen, ist unter Berücksichtigung des Tonnenbestandes bzw. der Mengen und der voraussichtlichen Entwicklung in den Jahren 2025-2028 folgende Anhebung der Gebühren erforderlich:

- Leerung Abfalltonnen (§4 Abs. 1 AbfGS)

|

Gebühren ab 01.01.2025:

|

|

|

Bisher:

|

|

|

L

|

Art

|

Mtl.

|

im Jahr

|

mtl.

|

im Jahr

|

Diff €

|

+ %

|

|

40

|

Restmüll mit Kompostabfuhr

|

13,50 €

|

162,00 €

|

10,95 €

|

131,40 €

|

30,60 €

|

23,29%

|

|

80

|

Restmüll mit Kompostabfuhr

|

27,00 €

|

324,00 €

|

21,90 €

|

262,80 €

|

61,20 €

|

23,29%

|

|

120

|

Restmüll mit Kompostabfuhr

|

40,50 €

|

486,00 €

|

32,85 €

|

394,20 €

|

91,80 €

|

23,29%

|

|

240

|

Restmüll mit Kompostabfuhr

|

81,00 €

|

972,00 €

|

65,70 €

|

788,40 €

|

183,60 €

|

23,29%

|

|

40

|

Restmüll mit Eigenkompostierung

|

11,80 €

|

141,60 €

|

9,60 €

|

115,20 €

|

26,40 €

|

22,92%

|

|

80

|

Restmüll mit Eigenkompostierung

|

23,60 €

|

283,20 €

|

19,20 €

|

230,40 €

|

52,80 €

|

22,92%

|

|

120

|

Restmüll mit Eigenkompostierung

|

35,40 €

|

424,80 €

|

28,80 €

|

345,60 €

|

79,20 €

|

22,92%

|

|

240

|

Restmüll mit Eigenkompostierung

|

70,80 €

|

849,60 €

|

57,60 €

|

691,20 €

|

158,40 €

|

22,92%

|

|

40

|

Zusätzliches Kompostvolumen

|

4,90 €

|

58,80 €

|

4,00 €

|

48,00 €

|

10,80 €

|

22,50%

|

- Abfallsäcke (Abs. 2+3) ab 01.01.2025 bisher:

Restmüllsack: 10,00 € 8,00 €

Windelsack: 7,50 € 5,50 € (Ermäßigung 2,50 € wie bisher)

Kompostsack: 3,50 € 3,00 €

Gartenabfallsack 0,50 € 0,50 € (nur informell, bleibt gleich)

- Gebühren am Wertstoffhof (Abs. 4): ab 01.01.2025 bisher

a) Sperrmüll

- für Mengen bis 20 Liter 1,00 € 1,00 € (gleich)

- für Mengen über 20 Liter bis 90 Liter 4,50 € 3,00 €

- für Mengen über 90 L je angef. ¼ m³ 12,50 € 7,50 €

b) behandeltes Holz

- für Mengen bis 20 Liter 1,00 1,00 €

- für Mengen über 20 Liter bis 90 Liter 4,50 € 3,00 €

- für Mengen über 90 L je angef. ¼ m³ 12,50 € 7,50 €

c) Bauschutt je angef. 10 l Eimer 1,00 € 1,00 € (gleich)

d) Gartenabfälle

- bis 1 m³ pro Woche und Grundstück kostenlos

- über 1 m³ pro Woche und Grundstück 10,00 € je angefangenem m³ (wie bisher)

e) Altreifen von motorisierten Fahrzeugen:

- kleine Roller/Mofa/Mopedreifen o. Felge 1,50 € je Stück (bisher 1,00 €)

- kleine Roller/Mofa/Mopedreifen m. Felge 3,50 € je Stück (bisher 2,50 €)

- sonstige KFZ-Reifen ohne Felge 3,50 € je Stück (wie bisher)

- sonstige KFZ-Reifen mit Felge 7,00 € je Stück (wie bisher)

f) Farb-Eimer mit nicht ausgehärter Restfarbe 3,00 € je Stück (bisher 2,00 €)

- Gebühr je Arbeitsstunde bei unzulässig behandelter, gelagerter oder abgelagerter Abfälle (Abs. 5): 135,00 EUR (bisher 120,00 EUR)

- Reinigung Kompost- und Restmülltonnen bei der Rückgabe (Abs. 6):

7,50 EUR (wie bisher)

- Entleerung von nicht ordnungsgemäß befüllten Komposttonnen durch die Restmüllabfuhr (Abs. 7):

- je 80 Liter Komposttonne 13,50 € (bisher 10,00 €)

- je 120 Liter Komposttonne 20,00 € (bisher 15,00 €)

- je 240 Liter Komposttonne 40,00 € (bisher 30,00 €)

- Abholung oder Lieferung von Tonnen, je Anfahrt (Abs. 8):

40,00 € (bisher 35,00 €)

Sollte eine Gebührenänderung beschlossen werden, so erhalten alle Gebührenzahler zu Beginn des neuen Jahres einen entsprechenden Bescheid. Ferner ist eine Information aller Bürger über das Stadtmagazin vorgesehen.

Der Ausschuss für Finanzen, Wirtschaft und Digitales hat dem Stadtrat in seiner Sitzung am 26.11.2024 einstimmig empfohlen, die Abfallgebührensatzung zum 01.01.2025 wie vorgeschlagen zu ändern.

Beschluss

Der Stadtrat beschließt die beiliegende Änderung der Abfallgebührensatzung zum 01.01.2025.

Abstimmungsergebnis

Dafür: 23, Dagegen: 0

Dokumente

Download Abfallgebührensatzung 5. Änderung zum 01.01.2025.pdf

Download Müllgebühren ab 01.01.2025 - Einnahmen und Ausgaben.pdf

zum Seitenanfang

9. Änderung der Feuerwehrkostensatzung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanzen, Wirtschaft und Digitales

|

Sitzung des Ausschusses für Finanzen, Wirtschaft und Digitales

|

26.11.2024

|

ö

|

beschließend

|

6 |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

9 |

Sachverhalt

Die Kalkulation der Fahrzeugkosten mit Änderung der Feuerwehrkostensatzung konnte in der Sitzung des Ausschusses für Finanzen, Wirtschaft und Digitales am 26.11.2024 nicht vorberaten werden, da die Kalkulation noch nicht fertiggestellt war.

Bisher wurden für die Fahrzeugkosten Pauschalsätze aus einem Muster des Bayerischen Gemeindetags verwendet. Diese sind jedoch anhand der tatsächlichen Verhältnisse (u.a. Beschaffungskosten, Nutzungsdauer, durchschnittliche jährliche Laufleistung bzw. Ausrückestunden) zu ermitteln und wurden deshalb entsprechend neu mit Sätzen ab 01.01.2022 kalkuliert. Dabei wurden auch die in den letzten Jahren neu beschafften Fahrzeuge berücksichtigt.

Die Kosten sind in der beiliegenden neu gefassten Anlage zur Feuerwehrkostensatzung – Verzeichnis der Pauschalsätze – ersichtlich, die nun zu beschließen ist.

Zudem empfiehlt die Verwaltung, § 3 der Satzung (Fälligkeit) mit Wirkung ab 01.01.2022 wie folgt zu ändern: Aufwendungs- und Kostenersatz werden einen Monat nach Bekanntgabe des Bescheides zur Zahlung fällig.

Beschluss

Der Stadtrat beschließt die vorstehende Änderung des § 3 der Satzung über Aufwendungs- und Kostenersatz für die Einsätze und andere Leistungen der Feuerwehren der Stadt Ebersberg (Feuerwehrkostensatzung) vom 13.10.2020 mit Wirkung zum 01.01.2022 sowie die Änderung der Anlage zur Feuerwehrkostensatzung – Verzeichnis der Pauschalsätze auf die vorgelegte neue Fassung mit Wirkung ab 01.01.2022.

Abstimmungsergebnis

Dafür: 23, Dagegen: 0

Dokumente

Download Anlage FwKS - Verzeichnis der Pauschalsätze Stand 17.12.2024.pdf

zum Seitenanfang

10. Bau einer weiteren Kindertagesstätte an der Ringstraße

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Stadtrat

|

Sitzung des Stadtrates

|

05.11.2024

|

ö

|

beschließend

|

4 |

|

Finanzen, Wirtschaft und Digitales

|

Sitzung des Ausschusses für Finanzen, Wirtschaft und Digitales

|

26.11.2024

|

ö

|

vorberatend

|

7 |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

10 |

Sachverhalt

Der Sachverhalt zur KiTa Ringstraße stellt sich wie folgt dar:

- Bedarf der KiTa

- Übergangsdomizil für KiTa St. Sebastian

Für den geplanten Abbruch mit Neubau der KiTa St. Sebastian an der Pfarrer-Bauer-Str. ist ein Übergangsdomizil für die dort untergebrachten Kinder erforderlich.

In der TA-Sitzung vom 14.02.2023 fiel die Entscheidung, das Übergangsdomizil nicht in Containern, sondern in Holzmodulbauweise auszuführen, da danach eine weitere KiTa benötigt wird (Bedarfsfeststellung USK 24.01.2023).

Herr Miller vom Erzbischöflichen Ordinariat legte in mehreren Gesprächen, unter anderem im FWD am 15.10.2024 dar, dass dieses am Projekt KiTa St. Sebastian nur festhalten wird, wenn bis Ende 2024 seitens der Stadt alle Voraussetzungen (Finanzierungszusage, Sicherstellung Übergangsdomizil) zugesagt werden.

Es ist also davon auszugehen, dass das seit über einem Jahrzehnt in Kooperation mit der katholischen Kirche geplante Projekt KiTa St. Sebastian obsolet ist, wenn jetzt keine Lösung für ein Übergangsdomizil präsentiert werden kann.

In einem Telefonat mit Bürgermeister Proske am 04.12.2024 hat er mitgeteilt, dass einer Verlängerung der Entscheidungsfrist für die Kinderbetreuung Ringstraße vom zuständigen Gremium des Ordinariats zugestimmt wurde. Die Entscheidung ist nun bis spätestens Ende Januar 2025 mitzuteilen, um am Ende des ersten Quartals 2025 dort die Beschlüsse für die Kinderbetreuung St. Sebastian zu fassen. Diese Entscheidung seitens der Erzdiözese erfolgte auf Grund der Finanzierungszusage des Stadtrats vom 5.11.2024. Da sich die Beschlussfassung zur KiTa Ringstr. und somit eine Fertigstellung um ca. ein halbes Jahr verzögert, ist für das Projekt St. Sebastian bereits jetzt von einer Kostenmehrung von ca. 2 % (=ca. 300.000 €) auszugehen.

Seitens des Architekturbüros wurde der Verwaltung kürzlich noch Informationen zur weiteren Bearbeitung mitgeteilt: Unter Berücksichtigung der Auslastung des gesamten Planerteams können bei einer positiven Entscheidung des Stadtrats noch im Dezember dieses Jahres die Kapazitäten im neuen Jahr wieder so weit mobilisiert werden, dass die Projektarbeit mit dem entsprechenden Vorlauf zum 1.2.2025 wieder aufgenommen werden kann. Somit verschiebt sich der geplante Fertigstellungstermin Kita (ohne Freianlagen) von zuletzt 01.08.2026 um mindestens 4 Monate nach hinten auf den 01.12.2026.

- Erhöhter Bedarf an weiteren KiTa-Plätzen einschl. Hort zur Schülerbetreuung

Familienministerin Ulrike Scharf: „Der Ausbau der Ganztagsbetreuung ist die entscheidende familien-, sozial- und integrationspolitische Zukunftsaufgabe der kommenden Jahre und Markenkern der bayerischen Familienpolitik. Wir stellen uns der Verantwortung und bilden die Lebensrealitäten der Familien in Bayern richtig ab. Die Kommunen werden bei der Schaffung der notwendigen Plätze für die Betreuung von Grundschulkindern und Kindern im Alter bis zur Einschulung tatkräftig unterstützt.“ (Homepage des Bayerischen Staatsministeriums für Familie, Arbeit und Soziales, Dezember 2024).

Die Kommunen sind für die rechtzeitige Bereitstellung und den Betrieb von Ganztagsangeboten im Rahmen der Kinder- und Jugendhilfe verantwortlich. Eine belastbare Bedarfsplanung ist Voraussetzung dafür, passgenaue Angebote schaffen zu können und dabei einen effizienten Einsatz der kommunalen Haushalts- und staatlichen Fördermittel zu gewährleisten.

Der USK hat in seiner Sitzung vom 24.01.2023 die Notwendigkeit neuer Kinderbetreuungsplätze (24 Krippenplätze, 50 Kindergartenplätze und 100 Hortplätze) festgestellt und anerkannt. Grundlage war die Bedarfsplanung für die Kinderbetreuung, die in Zusammenarbeit mit dem Kreisjugendamt, bis zum Jahr 2032 erstellt wurde.

Aktuelle Betreuungssituation in Ebersberg (Stand 09.12.2024)

Krippe: alle verfügbaren Plätze = 112 belegt (50 Kinderland, 12 BRK, 12 St. Sebastian, 38 Villa Emilia Volksfestplatz)

Bedarf in 2029/30 laut Prognose = 144 Plätze

Kindergarten: alle verfügbaren Plätze = 415 belegt (75 St. Sebastian, 75 BRK, 75 Arche, 105 St. Benedikt, 40 Villa Emilia Oberndorf, 25 Villa Emilia Volksfestplatz, 20 Waldkindergarten)

Warteliste Kindergarten (Stand 09.12.2024): 26 Kinder

Bedarf in 2029/30 laut Prognose = 450 Plätze

Schulkindbetreuung: alle verfügbaren Plätze = 320 Plätze (80 Hort St. Sebastian, 25 Arche, 20 Waldhort, 160 Schülerbetreuung Floßmannstraße, 35 Außengruppen Schülerbetreuung)

Warteliste: 18 Schulkinder

Bedarf in 2029/30 laut Prognose = 422 Plätze

In diesem Schuljahr besuchen 452 Schulkinder (Stand 09.12.2024) die Grundschule.

75 % der Eltern benötigen in diesem Schuljahr einen Betreuungsplatz.

Ab 1. August 2026 wird stufenweise bundesweit ein Rechtsanspruch auf Ganztagsbetreuung für Kinder im Grundschulalter eingeführt, zunächst für die Erstklässler im Schuljahr 2026/27, und weiter bis zum Schuljahr 2029/30 für alle Kinder der 1. bis 4. Klassenstufe. Damit wird der Rechtsanspruch auf frühkindliche Förderung in einer Tageseinrichtung für Kinder ab dem vollendeten ersten Lebensjahr bis zum Ende der Grundschulzeit verlängert. Der Rechtsanspruch ist bundesgesetzlich im Ganztagsförderungsgesetz (GaFöG) geregelt.

Prognose: bei gleichbleibender Schülerzahl von 450 ohne weiteren Zuzug gerechnet und einer geschätzten Betreuungsquote von 90% werden im Schuljahr 2029/30 ca. 405 Plätze in der Schulkindbetreuung benötigt.

Der Bedarf von bis zu 410 Schulkindbetreuungsplätzen könnte im Jahr 2029 folgendermaßen sichergestellt werden: 100 Hort St. Sebastian NEU, 100 Hort Kita Ringstraße, 150 Schülerbetreuung Floßmannstraße, 25 Hort Arche, 20 Waldhort, 15 Schülerbetreuung Grundschule Oberndorf.

Die 35 Plätze, die momentan in den sogenannten Außengruppen der Schülerbetreuung zur Verfügung stehen, könnten bis zum Jahr 2029 aufgelöst werden. Die entsprechenden Personalkosten und die Kosten für Miete (Evangelisches Gemeindehaus) würden dann entfallen.

2. Auswahl Örtlichkeit:

Im Rahmen der Planung Kinderbetreuung St. Sebastian wurden bereits mehrere Standorte für die Interims Unterbringung der Kindergarten und Hortgruppen (4 Gruppen) geprüft. Hier wurden auch Standorte mit getrennten Nutzungen (Hort, bzw. Kinderbetreuung) untersucht. Bei dieser Untersuchung wurde festgestellt, dass nur ein geeigneter Standort für eine gemeinsame Nutzung zur Verfügung steht, Grundstück an der Ringstraße ehemaliger Kindergarten St. Benedikt. Getrennte Nutzungen sind organisatorisch nur mit Mehraufwand zu bewerkstelligen. Die untersuchten Standorte scheiterten zumeist entweder am erforderlichen Platzbedarf für eine Gesamteinrichtung oder an der Bereitschaft der Grundstückseigentümer, die Flächen zur Verfügung zu stellen. Aus wirtschaftlicher Sicht und aus Gründen eines zukünftig bestehenden hohen Bedarfs an zusätzlichen Kinderbetreuungsplätzen wurde daher in der TA-Sitzung vom 14.02.2023 entschieden, auf dem Grundstück des ehemaligen Kindergartens St. Benedikt wieder ein Gebäude für Betreuungseinrichtungen zu bauen. Das Gebäude kann zunächst als Ausweichquartier und im Anschluss als weitere Einrichtung genutzt werden. Deswegen soll auf dem Grundstück eine länger nutzbare Ausführung in Holzmodulbauweise errichtet werden. Der zusätzliche Bedarf für die nächsten Jahre wurde in der Sitzung des Umwelt-, Sozial- und Kulturausschusses vom 24.01.2023 festgestellt.

Weitere positive Argumente für den Standort:

- Grundstück im Eigentum der Stadt

- Stadtviertel Hupfauer Höhe hat die meisten Kinder

- zusätzlicher Bedarf durch Baugebiete Augrund und Friedenseiche 8

- vorhandene Freiflächen

3. Projektierung KiTa an der Ringstr.

TA Sitzung 11.01.2022

Naturschutzrecht; Neuausweisung des Naturdenkmals "Hupfauer Höhe" in der Stadt Ebersberg als Naturdenkmal durch Verordnungserlass auf den Grundstücken FlNr. 728, 747/42, 763 und 767, Gmkg. Ebersberg im Stadtteil "Hupfauer Höhe";

Stellungnahme der Stadt Ebersberg Beschluss einstimmig

USK Sitzung 24.01.2023

Bedarfsfeststellung für zusätzlich 24 Krippenplätze, 50 Kindergartenplätze und 100 Hortplätze. Beschluss einstimmig

Bericht ohne Beschluss über hohe Kosten einer Containerlösung im Gegensatz einer langfristigen Lösung z.B. In Holzmodulbau. Positive Zustimmung

TA Sitzung vom 14.02.2023

Entscheidung für Holzmodulbau und keine Container und Entscheidung ein VGV-Verfahren für Holzmodulbau durchzuführen. Eine Anregung für zusätzliche Wohnungen wurde der Verwaltung zur Prüfung mitgegeben. Beschluss 9:1

TA Sitzung vom 18.04.2023

Beschluss der Wert- und Zuschlagskriterien für das Vergabeverfahren Kinderbetreuung Ringstraße Beschluss einstimmig

Ferienausschuss 22.08.2023

Billigungsbeschluss Änderungsbebauungsplan NR 178.1 – Kindergarten an der Hupfauer Höhe. Beschluss einstimmig

TA Sitzung vom 14.11.2023

Vergabe Architektenleistung als Empfehlung an Stadtrat Beschluss einstimmig

STR Sitzung vom 19.12.2023

Vergabe Architektenleistung Beschluss einstimmig

TA Sitzung vom 06.02.2024

Vergabe Ingenieurleistungen (4 Vergaben) Beschlüsse einstimmig

TA Sitzung 14.05.2024

Vorstellung Vorentwurf und Abstimmung der Variante zur Weiterbearbeitung

Beschluss für Riegel 8:2

TA Sitzung 17.09.2024

Vorstellung Entwurf mit Kostenberechnung und Abstimmung Einsparmöglichkeiten.

Beschluss als Empfehlungsbeschluss für den Stadtrat 7:4

Bebauungsplanentwurf zur öffentlichen Auslegung und Beteiligung der Behörden

Beschluss 10:0 ohne StR Schechner

STR Sitzung vom 05.11.2024

Vorstellung überarbeiteter Entwurf mit Einsparmöglichkeiten Kein Beschluss

FWD Sitzung 26.11

Beschluss für Kinderbetreuung mit Wohnungen bei Anwendung aller Einsparungen 6:5

Gründe gegen eine Containerlösung:

(vgl. beiliegende Übersicht vom Projektierer der Diözese, Ernst & Young vom 06.09.2022)

- Kosten für Kauf 4.6 MIo. Euro Stand 2022 ohne KG 200, 500 und 600

- Kosten für Miete 48 Monate 2,6 Mio. Euro ohne KG 200, 500 und 600

- Geringe Haltbarkeit maximal 10 Jahre, dann Ersatzbau für erforderliche Betreuungsplätze

- Personal- und Trägerfindung schwierig

- Kosten ohne Einbezug von Brand und Schallschutz, bei Standzeit von mind. 48 Monate aber in Gänze erforderlich ohne Ausnahme.

Einsparmöglichkeiten:

|

Einsparung (€)

|

KiTa

|

Wohng.

|

Summe

|

|

Rigole statt Retensionsdach

|

5.000

|

|

5.000

|

|

Stützfüße Stahl statt Betonfertigteil

|

50.000

|

|

50.000

|

|

Einsparung Attikageländer

|

|

20.000

|

20.000

|

|

Einsparung Grauwassernutzung

|

|

50.000

|

50.000

|

|

PIR-Dämmung statt Glasschaumdämmung

|

160.000

|

|

160.000

|

|

Reduzierung Laubengang

|

92.000

|

|

92.000

|

|

Reduzierung Sonnenschutz

|

32.000

|

|

32.000

|

|

Reduzierung Pergola

|

|

57.000

|

57.000

|

|

Einsparungen HLS

|

41.000

|

|

41.000

|

|

Einsparung ELT

|

34.000

|

9.000

|

43.000

|

|

Einsparung Aussenanlagen

|

46.000

|

|

46.000

|

|

Einsparung Lose Möblierung

|

219.000

|

|

219.000

|

|

Summen:

|

679.000

|

136.000

|

815.000

|

Gesamtkosten mit Wohnungen ohne Einsparungen 13.500.000 €

Abzüglich Förderung - 3.345.000 €

Gesamt verbleibend Wohnungen ohne Einsparungen (V1) 10.155.000 €

Einsparpotential - 815.000 €

Gesamt verbleibend Wohnungen mit Einsparungen (V2) 9.340.000 €

Gesamtkosten ohne Wohnungen ohne Einsparungen 11.675.000 €

Abzüglich Förderung - 2.350.000 €

Gesamt verbl. ohne Wohnungen, ohne Einsparungen (V3) 9.325.000 €

Einsparpotential - 679.000 €

Gesamt verbl. ohne Wohnungen, mit Einsparungen (V4) 8.646.000 €

4. Finanzierbarkeit, Wirtschaftlichkeit

Die finanzielle Seite wurde in der Sitzung des Ausschusses FWD am 26.11.2024 mit folgenden vier Varianten dargelegt und vorberaten:

|

|

Bau

|

Kosten-

berechg.

|

Kosten-

einsparg.

|

Baukosten

|

./. Förd:

|

=Kreditbed:

|

|

V1

|

Kita+Whg.

|

1

|

ohne

|

13.500.000

|

3.345.000

|

10.155.000

|

|

V2

|

Kita+Whg.

|

2

|

alle

|

12.685.000

|

3.345.000

|

9.340.000

|

|

V3

|

nur Kita

|

1

|

ohne

|

11.675.000

|

2.350.000

|

9.325.000

|

|

V4

|

nur Kita

|

2

|

alle

|

10.996.000

|

2.350.000

|

8.646.000

|

Sich ergebender Schuldendienst:

|

|

2026

|

2027

|

2028

|

2029

|

2030

|

2031

|

2032

|

2033 ff.

|

Sum

26-33

|

Diff zu V1

|

|

V1

|

254.076

|

524.789

|

532.631

|

526.835

|

460.839

|

541.913

|

620.789

|

610.597

|

4.072.468

|

0

|

|

V2

|

241.969

|

490.091

|

488.259

|

483.060

|

417.660

|

497.931

|

576.039

|

566.515

|

3.761.524

|

-310.945

|

|

V3

|

241.389

|

482.778

|

477.805

|

472.831

|

407.658

|

495.935

|

581.852

|

572.160

|

3.732.407

|

-340.061

|

|

V4

|

226.004

|

452.008

|

447.397

|

442.786

|

377.974

|

459.823

|

539.484

|

530.498

|

3.475.974

|

-596.494

|

Den Zeitraum nach 2031 (Ablauf der 5 jährigen Tilgungspause beim Förderanteil) betrachtet also je nach Variante jährlich zwischen ca. 530.000 € und 610.000 €.

Sich ergebende haushalterische Belastung:

(inkl. Mieteinnahmen für Wohnungen und 1% Unterhalt):

|

|

2026

|

2027

|

2028

|

2029

|

2030

|

2031

|

2032

|

2033 ff.

|

Sum

26-33

|

Diff zu V1

|

|

V1

|

254.076

|

625.229

|

633.071

|

627.275

|

561.279

|

642.353

|

721.229

|

711.037

|

4.775.548

|

0

|

|

V2

|

241.969

|

582.381

|

580.549

|

575.350

|

509.950

|

590.221

|

668.329

|

658.805

|

4.407.554

|

-367.995

|

|

V3

|

241.389

|

591.378

|

586.405

|

581.431

|

516.258

|

604.535

|

690.452

|

680.760

|

4.492.607

|

-282.941

|

|

V4

|

226.004

|

560.608

|

555.997

|

551.386

|

486.574

|

568.423

|

648.084

|

639.098

|

4.236.174

|

-539.374

|

Haushalterisch ergibt sich folgende Reihung: Sum 26-33 Diff 1 Diff 2

Beste V4 - Nur Kita mit allen Kürzungsmöglichkeiten 4.236.174

2. V2 - Kita mit Wohnungen; alle Kürzungen 4.407.554 171.379 171.379

3. V3 - Nur Kita ohne Kürzungen 4.492.607 85.054 256.433

4. V1 - Kita mit Wohnungen ohne Kürzungen 4.775.548 282.941 539.374

Betrachtung der Wirtschaftlichkeit:

Hier wurde nur die Variante V2 – Kita mit Wohnungen betrachtet, da an der Notwendigkeit der KiTa keine Zweifel bestehen und Variante 3 und 1 den Haushalt doch wesentlich erheblicher belasten. Die Betrachtung erfolgte nach der Kapitalwertmethode. Dabei wurde ein Mietzins von anfangs 10 EUR/m² mit jährlicher Steigerung um 1 %, eine Reparaturquote von 1 % der Baukosten bei jährl. Kostensteigerung um 2% und ein Abzinsungsfaktor von 2 % zugrunde gelegt.

Ergebnis: Eine Kostendeckung (Break-Even-Point) wird aufgrund der niedrigen Miete erst nach 28 Jahren erreicht. Der Kapitalwert nach 30 Jahren beträgt ca. 361.000 EUR.

Schuldenstand:

Ausgehend von der Finanzplanung im Haushalt 2024 würde sich auch im Kontext mit den fortgeschriebenen Kosten für die KiTa St. Sebastian der Schuldenstand in etwa wie folgt entwickeln:

|

|

2024

|

2025

|

2026

|

2027

|

2028

|

2029 ff.

|

|

Schuldenstand lt.

Finanzplan 2024

|

38.049.572

|

54.304.672

|

56.824.972

|

62.381.572

|

59.590.000

|

56.530.000

|

|

Schuldenstand

fortgeschrieben

|

35.449.572

|

54.467.672

|

55.210.572

|

58.418.472

|

61.155.800

|

60.762.800

|

Der Anstieg der Verschuldung auf über 60 Mio. € - insbesondere geprägt durch den Neubau der beiden Kitas - wurde bereits im Finanzplan des Haushalts 2024 aufgezeigt. Durch die Verschiebung der Kostenlast für St. Sebastian auf die Jahre 2028 / 2029 bleibt jedoch die bisherige Spitze in 2027 von 62,38 Mio. € erspart. Dafür warten die Folgejahre jedoch mit einer höheren Verschuldung als bisher auf. Um den Schuldendienst für die stark angestiegene und weiter ansteigende Verschuldung leisten zu können, bedarf es einer erheblichen Konsolidierung des Verwaltungshaushalts im Volumen von jährlich mindestens zwei bis drei Millionen EUR. Dies entspricht auch dem Ziel, das sich die Konsolidierungsgruppe gesetzt hat. Die Schulden erreichen mit 50-60 Mio. € eine Höhe, bei der es auch bei Investitionen nicht nur darum geht, was man sich sparen kann, sondern was sich die Stadt leisten kann. Für freiwillige Aufgaben ist kein Raum mehr und Pflichtaufgaben sind nur im zwingend erforderliche Ausmaß erfüllbar.

Wie in der haushalterischen Belastung aufgezeigt, hat die KiTa Ringstraße je nach Variante beginnend ab 2026/2027 daran einen Anteil von 560.000 bis 721.000 € jährlich.

Vorstehend nicht berücksichtigt: Das Ordinariat hatte ursprünglich auch für einen vorübergehenden Ausweichkindergarten (Container) anteilige Mittel bereitgestellt. Bürgermeister Proske hat am 21.11.2024 mit Herrn Miller vom Ordinariat ausverhandelt, dass das Ordinariat für die vorübergehende Nutzung des Kinderhauses Ringstraße durch die KiTa St. Sebastian einen Zuschuss von 600.000 EUR gewährt. Der Zuschuss wird mit der ersten Rate zu den Baukosten in 2028 für die KiTa St. Sebastian verrechnet. Überschlägig verringert sich also der Schuldendienst / haushalterische Belastung somit bei einem Kredit mit 30 Jahren Laufzeit um 20.000 € jährlich.

Die Variante 4 – nur Bau der Kita ohne Wohnungen mit allen Kosteneinsparungen – ist haushalterisch die günstigste Variante. Sie liegt jedoch mit jährlich durchschnittlich 22.850 EUR im Jahr nur wenig unter der Variante 2 – Kita mit Wohnungen mit allen Kosteneinsparungen. Neben Schaffung von Wohnraum und damit verbundenen Anreiz auch für Kindergartenpersonal spricht auch der erhebliche Vermögenszuwachs sowie mehr Einnahmen als Ausgaben nach 28 Jahren für einen Bau von Wohnungen auf der KiTa, wenn zugleich alle Einsparpotentiale bei der Umsetzung des Bauvorhabens umgesetzt werden.

Der Ausschuss FWD hat dem Stadtrat in seiner Sitzung am 26.11.2024 mit 6 zu 5 Stimmen empfohlen, die Variante 2 – Bau von KiTa und Wohnungen an der Ringstraße unter Ziehung aller Kosteneinsparungen zu beschließen.

5. Antrag der Fraktion PRO EBERSBERG vom 03.12.2024 vor (sh. Anlage):

Der Stadtrat möge in seiner Sitzung am 17.12.2024 beschließen:

- Ausführung in der AWFD-Sitzung am 26.11.2024 vorgestellten Variante V4 (ohne Wohnungen)

- Deckelung der Baukosten auf 7,5 Millionen Euro

- Ausführung des Daches als Giebel- oder Pultdach

Die Begründung soll mündlich erfolgen.

Diskussionsverlauf

Pro Ebersberg reichte am Nachmittag des Sitzungstages einen Antrag auf Ergänzung ihres Antrages vom 03.12.24 ein. Dieser wird vorgestellt und anschließend über die Aufnahme der Änderung abgestimmt. Der Antrag wird mit 13:10 angenommen und die Ergänzung in den Beschlussvorschlag mit aufgenommen. Im Anschluss wird über die Notwendigkeit aber auch die Kosten der Wohnungen diskutiert. Es zeichnet sich ab, dass die Mehrheit der Stadtratsmitglieder für die Variante 4 ohne Wohnungen und gegen ein Flachdach ist.

SR Münch stellt deshalb den Antrag, die Variante 4 ohne Wohnungen, mit allen Einsparungen und Giebel- oder Pultdach als Beschlussvorschlag mit aufzunehmen. Der Antrag wird mit 23:0 befürwortet.

SR Peis zieht daraufhin den Antrag von Pro Ebersberg zurück.

Beschluss 1

- Empfehlung des TA 17.09.2024:

Beschluss 1: mit Retensionsdach (10:1)

Beschluss 2: Hochwertige Betonstützen statt Stahlstützen (6:5)

Beschluss 3: Hochwertige Attika statt Geländer (10:1)

Beschluss 4: keine Grauwassernutzung für Toilettenspülung (7:4)

Beschluss 5: Hochwertiger Glasschaum statt PIR-Dämmung (11:0)

Beschluss 6: Variante 1 – Kita mit Wohnungen unter vorstehender Variante

(13,45 Mio. € ./. Förderprogn. 3,345 Mio. = 10,105 Mio. €; Beschluss 6:5)

Abstimmungsergebnis

Dafür: 1, Dagegen: 22

Abstimmungsbemerkung

Damit ist der Beschlussvorschlag abgelehnt

Beschluss 2

- Empfehlung des FWD vom 26.11.2024

Kita und Wohnungen mit allen im Stadtrat am 05.11.2024 vorgestellten Einsparungen (12,685 Mio. € ./. Förderprogn. 3,345 Mio. € = 9,34 Mio. €;

Beschluss 6:5)

Abstimmungsergebnis

Dafür: 11, Dagegen: 12

Abstimmungsbemerkung

Damit ist der Beschlussvorschlag abgelehnt

Beschluss 3

- Antrag von Stadtrat Münch:

Variante 4 ohne Wohnungen, mit allen Einsparungen und Giebel- oder Pultdach

Abstimmungsergebnis

Dafür: 17, Dagegen: 6

Dokumente

Download 1724_PräsSR_241105_kl.pdf

Download 2024-12-17 Antrag Ringstraße.pdf

Download Beschlusssammlung Übergangsbau Ringstraße.pdf

zum Seitenanfang

11. Mögliche Neugestaltung eines Dorfplatzes in Oberndorf;

Bericht über die Besprechung mit den Initiatoren und deren Planungsvorstellungen;

Entscheidung über die weitere Vorgehensweise

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Technischer Ausschuss

|

Sitzung des Technischen Ausschusses

|

10.12.2024

|

ö

|

vorberatend

|

9 |

|

Stadtrat

|

Sitzung des Stadtrates

|

17.12.2024

|

ö

|

beschließend

|

11 |

Sachverhalt

In der Sache wird auf die Sitzung des Technischen Ausschusses vom 08.10.2024, TOP 9, öffentlich verwiesen.

Beschlossen wurde hierzu ohne Gegenstimme folgendes:

- Der Plan der Umgestaltung des Dorfplatzes wird in Abstimmung mit der Verwaltung durch die Oberndorfer Vereine erstellt, die Vorstellung erfolgt zeitnah in einer der nächsten TA Sitzungen

- Die Verwaltung erkundigt sich um mögliche Förderungen und deren Modalitäten.

- Es wird eine grobe Kostenschätzung auf Basis des Entwurfes erstellt

Am 07.11.2024 fand mit den Vertretern der Oberndorfer Vereine und der Stadtverwaltung sowie den unmittelbaren Grundstücksnachbarn ein Ortstermin statt bei die Planungsüberlegungen für die Platzgestaltung besprochen wurden (siehe beiliegende Skizze in den Sitzungsunterlagen)

Der Vereinsvertreter erinnerte daran, dass die Idee auf den städtischen Grundstücken FlNr. 2, 2/1, 2/2 und 9/1 Gemarkung Oberndorf, einen Dorfplatz zu gestalten, beim diesjährigen Burschenfest entstanden ist. Sofern seitens der Stadt diesem Vorhaben zugestimmt wird, soll die Fertigstellung bis zum April 2026 erfolgt sein, da zu diesem Zeitpunkt einmal der neue Maibaum aufgestellt wird und der Kreisfeuerwehrtag in Oberdorf abgehalten werden soll.

Weiterhin machte er gegenüber der Stadtverwaltung deutlich, dass er nicht der „Dorfvorsteher“ sei, sondern nur die Ideen zusammengefasst wiedergibt, welche sich die Oberndorfer Vereine für den Dorfplatz vorstellen können. Offenbar gab es hier zuletzt Missverständnisse unter den Oberndorfer Bürgern.

Nach den aktuellen Planungsüberlegungen soll der Dorfplatz wie folgt entwickelt werden:

- Befestigung des Platzes mittels einem befahrbaren Schotterrasen

- Pflanzung einiger kleiner Bäume

- Deutliche Kennzeichnung der Parkplätze mittels sickerfähigem Rasenfugenpflaster – oder Granitpflaster; durch die eindeutige Parkplatzkennzeichnung verspricht man sich, das „wilde“ Parken einzudämmen und die Straße von parkenden Fahrzeugen weitgehend freizuhalten.

- Aufweitung der Straße im Kurvenbereich um landwirtschaftliche Gespanne und Lieferanten der Handwerksbetriebe die Zufahrt zu erleichtern.

- Standort für die Oberndorfer Maibaum; ein Brunnen ist nicht vorgesehen

- Die Kirchenglocken sollen wieder auf dem Platz auf gesonderten Gestellen ausgestellt werden; Schaffung von Sitzgelegenheiten zum Aufenthalt und Ausruhen

- Verbesserung der Straßenbeleuchtung

- Errichtung eines Gebäudes, das folgende Nutzungen haben soll:

ein größerer Fahnenraum

ein kleinerer Anschluss- / Technikraum

ein Raum als öffentliche Unisex-Toilette

Das Gebäude soll an das südwestlich stehende Nebengebäude angebaut werden und soll ca. 4 m x 8 m messen. Ein Vordach über die gesamte Länge ist geplant sowie eine Außenbeleuchtung.

Es soll in Holzständerbauweise, profilgleich an das vorhandene Gebäude angepasst werden

Die technische Erschließung (Wasser, Kanal, Fernwärme) des Gebäudes ist gesichert. Die Leitungen befinden sich alle in unmittelbarer Nähe.

Die Initiatoren wollen die alle Bauarbeiten inkl. Planungsleistungen selbst und auf eigene Kosten erbringen.

Das Material für das gesamte Projekt soll von der Stadt gestellt werden. Eine überschlägige Kostenberechnung beläuft sich für das gesamte Material auf ca. 150.000,- € netto.

Stellungnahme der Verwaltung:

- Bauplanungsrechtliche Beurteilung

Die Grundstücke FlNr. 2, 2/1, 2/2 und 9/1 jeweils Gemarkung Oberndorf befinden sich im Eigentum der Stadt Ebersberg.

Die Flächen liegen im Zentrum von Oberndorf, unmittelbar westlich der Kirche St. Georg und südlich des Gasthofs Huber. Westlich der Flächen schließt sich ein landwirtschaftliches Anwesen an. Südlich verläuft eine Ortsstraße Richtung Unter- und Oberlaufing, südlich der Ortsstraße liegt ein weiteres landwirtschaftliches Anwesen.

Bis zum… stand hier noch das Gebäude Oberndorf 4/6 das in verschiedener Weise genutzt wurde (Wohnhaus, Bankfiliale, Gemeindekanzlei, Schulhaus). Das Wohngebäude wurde aufgrund eines einstimmigen Stadtratsbeschlusses vom 19.11.2019, TOP 2, öffentlich, abgebrochen. Ursprünglich sollte stattdessen nach den Plänen des Architekten Frey ein Neubau auf der Fläche entstehen.

Die Grundstücke sind durch die vorstehend beschriebene Bebauung geprägt, die nähere Umgebung entspricht einem Dorfgebiet gem. § 5 BauNVO. Die Flächen liegen innerhalb des im Zusammenhang bebauten Ortsteils und sind somit bauplanungsrechtlich als Innenbereich (§ 34 BauGB) einzustufen. Die Grundstücke wären somit im Rahmen des § 34 BauGB i. V. m. § 5 BauNVO (Einfügegebot) bebaubar.

Nun sollen die Grundstücke, zum überwiegenden Teil nicht mit Gebäuden bebaut werden, sondern als „Dorfplatz“ – öffentliche Aufenthaltsfläche/Parkplatz genutzt werden. Mit dieser Nutzung ändert sich der bauplanungsrechtliche Status der Grundstücke als Baugrundstück im Innenbereich nicht. Die grundsätzlich gegebene Bebaubarkeit der Grundstücke wird, was die bauplanungsrechtliche Zulässigkeitsbestimmung in den einzelnen Beziehungen anbetrifft, maßgeblich von der Umgebungsbebauung abhängig gemacht (so bereits BVerwG Urt. v. 01.12.1972 - 4 C 6.71). Insofern wird auf die Situationsgebundenheit des Grundstücks als ausschlaggebendes Zulässigkeitsmerkmal Bezug genommen. Daraus folgt weiter, dass die Aufhebung oder Änderung der nach § 34 BauGB zulässigen Vorhaben nur im Rahmen einer förmlichen Bauleitplanung geändert werden kann (vgl. Söfker in Ernst/Zinkhahn/Bielenberg/Krautzberger, BauGB RdNr. 7 zu § 34 BauGB). Insofern bleibt das Baurecht auf den Grundstücken für die Zukunft erhalten.

Klärungsbedürftig in diesem Zusammenhang ist, ob ein Dorfplatz mit einem kleinen Gebäude zur Lagerung der Fahnen, Technikraum und einer WC-Anlage an dieser Stelle nach § 34 BauGB zulässig ist.

Das Gebäude soll ohne eigene Abstandsflächen direkt an das bestehende Nebengebäude des Anwesens Oberndorf 2a angebaut werden. Nach der vorliegenden Nutzungsbeschreibung sind in dem Gebäude, das 3 Räume umfasst, keine Aufenthaltsräume geplant. Es soll ein größerer Fahnenraum (4x4m) ein Technik-/Anschlussraum (2x2m) sowie eine öffentliche Toilette (2x2m) errichtet werden. Das Vorhaben ist aufgrund seiner Größe baugenehmigungspflichtig und bräuchte unter der Voraussetzung der Nachbarzustimmung eine Abweichung von den Abstandsflächen. Mit dem LRA Ebersberg wurde die Genehmigungsfähigkeit besprochen. Eine Genehmigung kann in Aussicht gestellt werden, sofern der Nachbar, an dessen Nebengebäude angebaut wird, der notwendigen Abweichung von den Abstandsflächen zustimmt. Aus Brandschutzgründen wird seitens der Bauaufsichtsbehörde eine F30-Wand verlangt werden.

Seitens der Verwaltung wird die Zulässigkeit des Vorhabens bestätigt. An der Innenbereichslage besteht wie oben dargestellt kein Zweifel. Bauliche Anlagen in der Größenordnung des geplanten Gebäudes sind in unmittelbarer Nähe vorhanden. Das Mehrzweckgebäude soll an das westlich angrenzende Nebengebäude in ähnlichem Profil angebaut werden. Es würde sich somit in die Umgebung einfügen. Von der Art der Nutzung her ist die geplante bauliche Anlage als Anlage für kulturelle und soziale Zwecke (§ 5 Abs. 2 Nr. 7 BauNVO) in einem Dorfgebiet zulässig. Das Vorhaben ist insgesamt baugenehmigungspflichtig, da nicht im Katalog der verfahrensfreien Vorhaben nach Art. 57 BayBO aufgeführt ist.

Die übrige Fläche soll bis auf den Maibaumstandort von oberirdischen Anlagen freigehalten werden. Im Randbereich der Flächen sollen auf der Nord-, Ost- und Südseite öffentliche Parkplätze angelegt werden. Der Maibaumstandort ist gemäß Art. 57 Abs. 1 Nr. 5 lit. c) BayBO verfahrensfrei. Die Stellplätze werden als öffentliche KFZ-Stellplätze errichtet und sind somit vom Anwendungsbereich der BayBO ausgenommen (Art. 1 Abs. 2 Nr. 1 BayBO). Die sonstigen Maßnahmen auf dem Platz (Schotterrasen) bedürfen keines Baugenehmigungsverfahrens.

Aus städtebaulicher Sicht eignet sich der Bereich zwischen der Kirche und dem Gasthof Huber für die Anlage eines Dorfplatzes. Dies entspricht einer Nutzung wie sie in vielen Dörfern anzutreffen und üblich ist.

Aus Sicht der Verwaltung ist die Anlage des Platzes nebst Nebengebäude bauplanungsrechtlich zulässig. Die Nutzung wirkt sich nicht auf die Baulandqualität des Grundstücks insgesamt aus, da es wie oben dargestellt, dem Innenbereich zuzurechnen ist.

Der Ortstermin hat insgesamt betrachtet, keine größeren bautechnischen Hindernisse bzw. Schwierigkeiten für die Umsetzung der Maßnahme ergeben.

- Beschlusslage in den städtischen Gremien

Zuletzt befasst sich der TA am 08.10.2024 mit der Sache wie eingangs beschrieben.

Der Stadtrat schloss durch Beschluss vom 20.12.2016 (TOP 9, nichtöffentlich) aus, das Alte Schulhaus zu verkaufen und es im Rahmen der zur Verfügung stehenden Förderprogramme zu sanieren. Daneben wurde eine Arbeitsgruppe aus Mitglieders des Stadtrates gebildet.

Am 27.06.2017, TOP 1, öffentlich, wurde die mit der Arbeitsgruppe abgestimmte Sanierungsplanung des Architekten Frey im Technischen Ausschuss vorgestellt. Der TA stimmte dieser Planung ohne Gegenstimmte zu.

In der Stadtratssitzung vom 19.11.2019 wurden die Ergebnisse der Arbeitsgruppe sowie die Kostenentwicklung der Sanierung beraten. Da die Kosten erheblich über der Kostenschätzung lagen und weitere Kostensteigerungen im Rahmen der Sanierung nicht ausgeschlossen werden konnten, entschied sich der Stadtrat einstimmig, für einen Abbruch des bestehenden Gebäudes und für einen Neubau.

In der Sitzung des TA vom 15.09.2020, TOP 9, öffentlich beriet man über den Antrag der CSU/FDP-Fraktion wonach der Neubau des Gemeindehauses etwas kleiner als bisher ausfallen möge und dafür der Wohnungsbau auf dem städtischen Grundstück an der Schulstraße zu realisieren wäre.

Beschlossen wurde, dem Antrag zuzustimmen. Der Antrag wird im Rahmen der Arbeitsgruppe „Altes Schulhaus Oberndorf“ besprochen um die Ideen des Antrags weiterzuentwickeln bzw. zu konkretisieren. Die Ergebnisse sind dann in die Aufgabenstellung für das neue Vergabeverfahren für die Planungsleistungen aufzunehmen. Die ausgearbeitete Aufgabenstellung ist dem TA zur abschließenden Behandlung vorzulegen.

Am 09.03.2021 befasste sich der TA erneut mit dem Thema. Für den Neubau ist jedoch ein Vergabeverfahren für die Architektenleistungen erforderlich. In der Stadtratssitzung vom 21.07.2020 wurden die Projekte ab dem Jahr 2020 vorgestellt. Eine eindeutige Priorisierung wurde nicht vorgenommen, jedoch 4 wichtige Projekte zur Bearbeitung festgelegt. Die Baumaßnahme altes Schulhaus Oberndorf 4/6 wurde dabei nicht genannt und auf Grund von wichtigeren Projekten auf spätere Zeit verschoben.

Zwischenzeitlich haben sich die Oberndorfer Vereine an die Stadt mit dem Wunsch gewandt, hier einen Dorfplatz zu errichten. Über diesen Vorschlag ist nun abzustimmen.

- Kosten und Förderung

Die Vereinsvertreter legen eine Kostenschätzung für die Gesamtmaßnahme vor, die mit ca. 150.000,- € für die Stellung der Materialien endet. Diese Kosten müssten von der Stadt übernommen werden. Die Planungs- und Bauleistungen, einschl. der Bauantragsverfahren werden von den Oberndorfer Vereinen in Eigenleistung übernommen.

Hinzuweisen ist, dass auch die Materialbeschaffung für die Neugestaltung des Platzes eine freiwillige Leistung der Stadt Ebersberg darstellt, die im Rahmen der Haushaltberatungen, neben anderen konkurrierenden freiwilligen Leistungen einer politischen Bewertung bedarf. Die Mittel müssten in den Haushalt 2025 eingestellt werden.

Aufgrund der aktuellen Haushaltslage und der anstehenden baulichen Pflichtaufgaben ist die Errichtung eines Wohngebäudes durch die Stadt an dieser Stelle in dem nächsten Jahr nicht realistisch. Darüber hinaus kann der Wohnbedarf, wie bereits vorstehend erläutert, auf den städtischen Grundstücken im Bereich der Schulstraße genauso realisiert werden.

Das Stadtbauamt hat die Frage der Förderung anlässlich des Jahresgespräches bei der Städtebauförderung vorgetragen. Dort zeigte man sich offen für das Projekt. Nach Abstimmung mit dem Sachgebiet Dorferneuerung in der Regierung von Oberbayern, stuft die Städtebauförderung die Maßnahme als förderwürdig ein. Sie Verwaltung hat die Maßnahme zwischenzeitlich als Einzelmaßnahme im Bayerischen Städtebauförderungsprogramm angemeldet. Seitens der Verwaltung besteht die Ansicht, dass etwaige Fördermittel vor dem Hintergrund der Haushaltslage unbedingt ausgeschöpft werden müssen.

Sollte eine Entscheidung für die Durchführung der Maßnahme getroffen werden, wird die Verwaltung die Mittel im Rahmen der Bedarfsanmeldung 2025 der Städtebauförderung mitteilen.

- Zivilrechtliche Fragen:

Bauplanungsrechtlich wäre die Nutzung als Dorfplatz zulässig, das Mehrzweckgebäude nach § 34 BauGB genehmigungsfähig.

Aufgrund der zuletzt geführten Beratungen wurde gefordert, die Nutzung als Dorfplatz nur vorübergehend (5 – 8 Jahre) zuzulassen. Nachdem die Vereine hier einen erheblichen Teil Eigenleistung und damit Wertschöpfung erbringen, sollte aus Sicht der Verwaltung die Nutzung einschl. der zeitlichen Befristung in einer vertraglichen Regelung niedergelegt werden. In diesem Vertrag sollten auch die Eigentumsverhältnisse an den Gebäuden, Einbauten und sonstigen Sachen auf dem Platz sowie etwaige Rückbauverpflichtungen geregelt werden. Ebenso bedarf es einer Regelung wie der Unterhalt der baulichen Anlagen (Reinigung der Toilette etc.) von statten gehen soll. Die Verwaltung wird, sofern dem Projekt zugestimmt wird, einen Vorschlag erarbeiten.

- Fazit:

Sowohl aus zivil- und öffentlich-rechtlicher Sicht wäre das Vorhaben nach Auffassung der Verwaltung unter den vorstehend genannten Randbedingungen umsetzbar; es wird daher vorgeschlagen, dem Wunsch der Oberndorfer Dorfgemeinschaft nachzukommen und dem Vorhaben die Zustimmung zu erteilen. Die Verwaltung soll bevollmächtigt werden, die weiteren Schritte bis zu Umsetzung durchzuführen.

Letztlich ist es eine politische Entscheidung, die im Ermessen des Stadtrates steht.

Der Technische Ausschuss hat sich in seiner Sitzung am 10.12.2024 mit der Angelegenheit befasst.

Diskussionsverlauf

Der Tagesordnungspunkt wurde von Bürgermeister Proske vor Beginn der Sitzung von der Tagesordnung genommen, da noch Gespräche stattfinden.

Dokumente

Download Skizzen.pdf

zum Seitenanfang

12. Verkauf der Grundstücke im Baugebiet Friedenseiche VIII

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanzen, Wirtschaft und Digitales

|

Sitzung des Ausschusses für Finanzen, Wirtschaft und Digitales

|

26.11.2024

|

ö

|