Datum: 23.11.2022

Status: Niederschrift

Sitzungsort: Großer Sitzungssaal

Gremium: Gemeinschaftsversammlung

Körperschaft: VG Gundelfingen

Öffentliche Sitzung, 19:00 Uhr bis 19:38 Uhr

Nichtöffentliche Sitzung, 19:38 Uhr bis 20:10 Uhr

Öffentliche Sitzung

Sitzungsdokumente öffentlich

Download 2022-11-23 (1.) Bekanntmachung.pdf

zum Seitenanfang

01. Beschlussfassung über die Tagesordnung gemäß Art. 52 Abs. 2 GO

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VG Gundelfingen)

|

1. Sitzung der Gemeinschaftsversammlung

|

23.11.2022

|

ö

|

|

01 |

Öffentlicher Sachvortrag

Die mit Einladung vom 15.11.2022 bekannt gegebene Tagesordnung für die heutige Sitzung wird von der Gemeinschaftsversammlung genehmigt.

Beschluss

Die mit Einladung vom 15.11.2022 bekannt gegebene Tagesordnung für die heutige Sitzung wird von der Gemeinschaftsversammlung genehmigt.

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

zum Seitenanfang

02. Jahresrechnung 2021 der Verwaltungsgemeinschaft Gundelfingen a.d.Donau;

hier: Feststellung der Jahresrechnung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VG Gundelfingen)

|

1. Sitzung der Gemeinschaftsversammlung

|

23.11.2022

|

ö

|

beschließend

|

02 |

Öffentlicher Sachvortrag

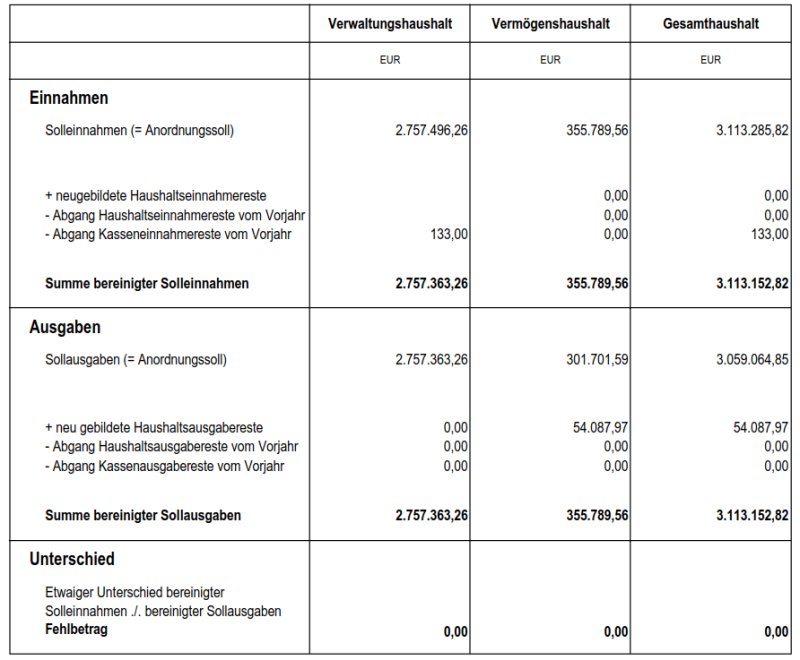

In der Jahresrechnung ist das Ergebnis der Haushaltswirtschaft einschließlich des Stands des Vermögens und der Verbindlichkeiten zu Beginn und am Ende des Haushaltsjahres nachzuweisen (Art. 102 Abs. 1 Satz 1 GO). Die genauen Bestanteile der Jahresrechnung sind in § 77 KommHV aufgeführt. Demnach umfasst die Jahresrechnung den kassenmäßigen Abschluss, die Haushaltsrechnung sowie die in § 77 Abs. 2 KommHV aufgeführten Anlagen.

Das einzelne Haushaltsjahr schließt nach Art. 63 Abs. 4 GO immer am 31.12. eines jeden Jahres ab. Hiernach ist es Aufgabe der Kasse, das Zeitbuch (Erfassung aller Ein- und Auszahlungen in zeitlicher Reihenfolge) und das Sachbuch (Erfassung aller Ein- und Auszahlungen in sachlicher Ordnung) abzuschließen, die Überträge in die Bücher des folgenden Haushaltsjahres zu fertigen und den kassenmäßigen Abschluss zu erstellen. Dieser enthält nach § 78 Satz 1 KommHV

- die Soll-Einnahmen und die Soll-Ausgaben,

- die Ist-Einnahmen und die Ist-Ausgaben bis zum Abschlusstag (= 31.12.) sowie

- die Kasseneinnahme- und die Kassenausgabereste.

Nachfolgend sind nach § 78 Abs. 1 Satz 1 KommHV in der Haushaltsrechnung die im kassenmäßigen Abschluss ermittelten Beträge für die einzelnen Haushaltsstellen nach der Ordnung des Haushaltsplans nachzuweisen und den Soll-Einnahmen und Soll-Ausgaben die entsprechenden Haushaltsansätze gegenüberzustellen. Oberstes Rechnungsziel ist der Nachweis, ob die Aufgabenerfüllung unter Wahrung des Haushaltsausgleichs erreicht oder verfehlt wurde. Diesem Rechnungsziel der Kameralistik dient in erster Linie der „Planvergleich“ der erkennen lässt, ob der ursprüngliche Haushaltsansatz zutreffend war oder nicht.

Die Haushaltsrechnung ist als Sollabschluss gestaltet. In der Haushaltsrechnung sind also alle Soll-Einnahmen und Soll-Ausgaben des Haushaltsjahres einzusetzen. Das Wesen der Sollrechnung besteht also darin, dass sie nicht auf die tatsächlichen Kassenein- und –ausgänge abstellt, sondern die von der Verwaltung erteilten Annahme- und Auszahlungsanordnungen der Ermittlung des Jahresergebnisses zugrunde legt. Zudem werden auch die Einnahmen- und Ausgabeermächtigungen in das Jahresergebnis mit einbezogen, die ohne angeordnet worden zu sein, als Haushaltseinnahme- oder –ausgabereste in das kommende Jahr übertragen werden. Diese neuen Haushaltsreste werden den Soll-Einnahmen bzw. Soll-Ausgaben des Jahres zugerechnet, verbessern bzw. verschlechtern also das Soll-Ergebnis.

Die Haushaltsrechnung der Verwaltungsgemeinschaft für das Jahr 20 stellt sich wie folgt dar:

Weitere Eckpunkte der Jahresrechnung 2021 sind:

• Zuführung vom Verwaltungs- zum Vermögenshaushalt: 307.861,40 Euro;

• Zuführung vom Vermögenshaushalt zur allgemeinen Rücklage: 240.789,56 Euro;

• Stand Haushaltseinnahmeerste zum 31.12.2021: 0,00 Euro;

• Stand Haushaltsausgabereste zum 31.12.2021: 54.087,97 Euro;

• Stand der Allg. Rücklage zum 31.12.2021: 1.128.356,82 Euro;

• Stand der Schulden aus Krediten zum 31.12.2021: 0,00 Euro;

Die Jahresrechnung wurde im Mai 2021 erstellt und am Montag, den 27.06.2022 vom örtlichen Rechnungsprüfungsausschuss geprüft. Unstimmigkeiten wurden nicht festgestellt. Aufgetretene Fragen wurden nachfolgend geklärt.

Genaue Inhalte der Jahresrechnung können dem beiliegenden Rechenschaftsbericht entnommen werden. Der Rechenschaftsbericht (§ 87 KommHV-K) dient neben der Verständlichmachung der Jahresrechnung auch dazu, den Verlauf der Haushaltswirtschaft und die Haushaltslage zu erklären und soll einen Ausblick auf die kommenden Entwicklungen geben.

Beschluss

Nach Durchführung der örtlichen Rechnungsprüfung der Jahresrechnung 2021 sowie nach Kenntnisnahme des Prüfberichts beschließt die Gemeinschaftsversammlung der Verwaltungsgemeinschaft Gundelfingen die Feststellung der Jahresrechnung gemäß Art. 102 Abs. 3 Gemeindeordnung (GO).

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

zum Seitenanfang

03. Jahresrechnung 2021 der Verwaltungsgemeinschaft Gundelfingen a.d.Donau;

hier: Entlastung Jahresrechnung 2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VG Gundelfingen)

|

1. Sitzung der Gemeinschaftsversammlung

|

23.11.2022

|

ö

|

beschließend

|

03 |

Öffentlicher Sachvortrag

In der Jahresrechnung ist das Ergebnis der Haushaltswirtschaft einschließlich des Stands des Vermögens und der Verbindlichkeiten zu Beginn und am Ende des Haushaltsjahres nachzuweisen (Art. 102 Abs. 1 Satz 1 GO). Die genauen Bestanteile der Jahresrechnung sind in § 77 KommHV aufgeführt. Demnach umfasst die Jahresrechnung den kassenmäßigen Abschluss, die Haushaltsrechnung sowie die in § 77 Abs. 2 KommHV aufgeführten Anlagen.

Nach der örtlichen Prüfung der Jahresrechnung und der nachfolgenden Feststellung der Jahresrechnung durch die Gemeinschaftsversammlung kann abschließend die Entlastung der Jahresrechnung erfolgen.

Beschluss

Für die von der Gemeinschaftsversammlung der Verwaltungsgemeinschaft Gundelfingen a.d.Donau festgestellte Jahresrechnung 2021 der Verwaltungsgemeinschaft Gundelfingen a.d.Donau wird die Entlastung vollumfänglich und vorbehaltlos erteilt.

Abstimmungsergebnis

Dafür: 17, Dagegen: 0

Abstimmungsbemerkung

Frau Gemeinschaftsvorsitzende Miriam Gruß hat an vorstehender Beratung und Abstimmung nicht teilgenommen (Art. 49 GO).

zum Seitenanfang

04. Vollzug der Gemeindeordnung der Kommunalen Haushaltsverordnung;

hier: Erlass der Haushaltssatzung 2023 der Verwaltungsgemeinschaft Gundelfingen a.d.Donau

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VG Gundelfingen)

|

1. Sitzung der Gemeinschaftsversammlung

|

23.11.2022

|

ö

|

beschließend

|

04 |

Öffentlicher Sachvortrag

Die kommunale Haushaltswirtschaft verlangt für jede Kommune / Verband den Erlass einer Haushaltssatzung für jedes Haushaltsjahr (Art. 63 Abs. 1 Satz 1 GO). Das Haushaltsjahr entspricht dem Kalenderjahr (Art. 63 Abs. 4 GO). Die Haushaltssatzung umfasst auch dann ein Haushaltsjahr (= Kalenderjahr), wenn sie erst (verspätet) im Laufe des Haushaltsjahres zustande kommt, da die Haushaltssatzung immer am 01. Januar, also möglicherweise auch rückwirkend, in Kraft tritt (Art. 63 Abs. 3 GO).

Rechtlich wäre es auch möglich, eine Haushaltssatzung für zwei Jahre zu erlassen (sog. Doppelhaushalt, Art. 63 Abs. 1 Satz 2 GO). Von dieser Möglichkeit hat die Verwaltungs-gemeinschaft Gundelfingen bisher nie Gebrauch gemacht.

Die Haushaltssatzung enthält nach Art. 63 Abs. 2 GO die Festsetzung

1. des Haushaltsplans unter Angabe des Gesamtbetrags der Einnahmen und Ausgaben des Haushaltsjahres,

2. des Gesamtbetrags der vorgesehenen Kreditaufnahmen für Investitionen und Investitionsförderungsmaßnahmen (Kreditermächtigungen),

3. des Gesamtbetrags der vorgesehenen Ermächtigungen zum Eingehen von Verpflichtungen, die künftige Haushaltsjahre mit Auszahlungen beziehungsweise Ausgaben für Investitionen und Investitionsförderungsmaßnahmen belasten (Verpflichtungsermächtigungen),

4. der Abgabesätze, die für jedes Haushaltsjahr neu festzusetzen sind und

5. des Höchstbetrags der Kassenkredite.

Unter Zugrundelegung dieser Vorschriften wurde ein Entwurf der Haushaltssatzung für das Jahr 2023 erstellt, der dieser Beschlussvorlage beigefügt ist. Ebenfalls beigefügt ist ein Entwurf des dazugehörigen Haushaltsplanes samt seinen Pflichtbestandteilen. Ein Haushaltsplan besteht nach § 2 Abs. 1 KommHV aus

1. dem Gesamtplan,

2. den Einzelplänen des Verwaltungs- und Vermögenshaushalts,

3. den Sammelnachweisen und

4. dem Stellenplan für Angestellte und Beamte.

Beizufügen sind dem Haushaltsplan nach § 2 Abs. 2 KommHV

a) der Vorbericht,

b) eine Übersicht über die Verpflichtungsermächtigungen,

c) eine Übersicht über den voraussichtlichen Stand der Schulden und der Rücklagen zu Beginn des Haushaltsjahres,

d) eine Stellenübersicht für die Arbeiter,

e) die Wirtschaftspläne und neues Jahresrechnungen der Sondervermögen,

f) der Finanzplan mit dem ihm zugrundeliegenden Investitionsprogramm und

g) eine Übersicht über Budgets.

Wohingegen die Haushaltssatzung und der Haushaltsplan mit seinen Pflichtbestandteilen Satzungsqualität haben, also das kommunale „Haushaltsgesetz“ darstellen und somit nur durch eine Änderungssatzung geändert werden können, haben die Anlagen nach § 2 Abs. 2 KommHV keine Satzungsqualität und können durch einfachen Beschluss des zuständigen Gemeindeorgans geändert werden.

Nach dem Grundsatz des Haushaltsausgleichs (Art. 64 Abs. 3 und 4 GO, § 22 Abs. 1 KommHV) hat der Verwaltungshaushalt, der die laufenden Einnahmen und Ausgaben umfasst, alle nicht zur Deckung von Ausgaben benötigten Mittel an den Vermögenshaushalt abzuführen (= sog. Zuführung, Investitionsrate oder Freie Spanne). Je größer diese freie Finanzspanne ist, umso finanzierungsstärker ist die jeweilige Kommune / Verband. Soweit die Mittel im Vermögenshaushalt nicht zur Deckung der dort anfallenden Ausgaben benötigt werden, sind sie der allgemeinen Rücklage zuzuführen (§ 22 Abs. 2 KommHV).

Für die Zuführung gelten neben dem o.g. Haushaltsaugleich weitere rechtliche Vorgaben. Nach § 22 Abs. 1 Satz 2 KommHV muss die Zuführung vom VwH an den VmH mindestens so hoch sein, um die ordentlichen Tilgungen von Krediten und die Rückzahlung innerer Darlehen zu decken

(= sog. Pflichtzuführung). Daneben soll die Zuführung außerdem die Ansammlung von Rücklagen und die Deckung von Ausgaben des Vermögenshaushaltes ermöglichen (= sog. Sollzuführung). Weiter soll die Zuführung jedoch mindestens so hoch sein, wie die aus speziellen Entgelten gedeckten Abschreibungen (= sog. Mindestzuführung). Die Pflichtzuführung muss erbracht werden, die Soll- und die Mindestzuführung soll erbracht werden.

Unter Berücksichtigung dieser Vorgaben hat die Finanzverwaltung in Abstimmung mit der Gemeinschaftsvorsitzenden und allen betroffenen Kollegen/innen eine Haushaltssatzung samt dem dazugehörigen Haushaltsplan und dessen Anlagen und Bestandteilen erstellt. Die entsprechenden Dokumente sind der Beschlussvorlage beigefügt. Im Ergebnis sinkt die Verbandsumlage unter Berücksichtigung einer geplanten Entnahme aus der allgemeinen Rücklage in Höhe von 320.000 Euro von 146,06 Euro auf 145,26 Euro.

Einen Überblick über die wesentlichen Einnahmen und Ausgaben der Verwaltungsgemeinschaft Gundelfingen und die Auswirkungen auf das Ergebnis ergeben sich insbesondere aus dem Vorbericht.

Beschluss

Die Gemeinschaftsversammlung der Verwaltungsgemeinschaft Gundelfingen a.d.Donau beschließt die dieser Niederschrift beigefügte Haushaltssatzung für das Jahr 2023 samt dem dazugehörigen Haushaltsplan und dessen Bestandteilen und Anlagen.

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

Datenstand vom 07.11.2023 16:20 Uhr