Datum: 07.03.2018

Status: Abgeschlossen

Sitzungsort: Sitzungssaal Rathaus Heilsbronn

Gremium: Haupt- und Finanzausschuss

Öffentliche Sitzung, 17:30 Uhr bis 18:55 Uhr

Nichtöffentliche Sitzung

Öffentliche Sitzung

zum Seitenanfang

1. Örtliche Prüfung der Jahresrechnung 2016 der Stadt Heilsbronn;

Feststellung der Jahresrechnung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

1 |

Sachverhalt/Begründung/Rechtslage:

Die Niederschrift zur örtlichen Rechnungsprüfung 2016 der Stadt Heilsbronn und der Stadtwerke liegt als Anlage bei.

Die Prüfungsbemerkungen werden von der Verwaltung entsprechend aufgegriffen und bearbeitet.

1. Bürgermeister Dr. Pfeiffer bedankt sich bei den Mitgliedern des Rechnungsprüfungsausschusses (Frau Schaaf, Herr Prager, Herr Frank, Herr Horneber) für die Prüfungstätigkeit.

Der Vorsitzende des Rechnungsprüfungsausschusses, Herr Prager, berichtet über die Prüfungstätigkeit im Rathaus am 23. und 24.11.2017 und stellt den Prüfungsbericht vor.

Beschluss

Es ergeht folgender Empfehlungsbeschluss an den Stadtrat: Die Jahresrechnung 2016 der Stadt Heilsbronn wird festgestellt. Das Ergebnis weist zusammenfassend folgende Sollzahlen aus:

I. Haushaltsplan

a) im Verwaltungshaushalt 17.723.358,65 €

b) im Vermögenshaushalt 9.482.433,04 €

II. Wirtschaftsplan

a) im Erfolgsplan 10.960.595,69 €

b) im Vermögensplan 1.391.635,11 €

III. Gesamthaushalt (Haushalts- mit Wirtschaftsplan)

a) Verwaltungshaushalt/ Erfolgsplan 28.683.954,34 €

b) Vermögenshaushalt/ Vermögensplan 10.874.068,15 €

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

2. Örtliche Prüfung der Jahresrechnung 2016 der Stadt Heilsbronn;

Erteilung der Entlastung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

2 |

Sachverhalt/Begründung/Rechtslage:

Die Jahresrechnung 2016 der Stadt Heilsbronn wurde festgestellt. Um Erteilung der Entlastung wird gebeten.

Im Haupt- und Finanzausschuss wurde folgender Empfehlungsbeschluss gefasst:

Beschluss

Es ergeht folgender Empfehlungsbeschluss an den Stadtrat: Für die Jahresrechnung 2016 der Stadt Heilsbronn mit Stadtwerken wird aufgrund der örtlichen Rechnungsprüfung Entlastung erteilt. 1. Bürgermeister Dr. Pfeiffer hat sich wegen persönlicher Beteiligung der Stimme enthalten.

Abstimmungsergebnis

Dafür: 8, Dagegen: 0

zum Seitenanfang

3. Überplanmäßige und außerplanmäßige Ausgaben im Haushaltsjahr 2017; Beschluss

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

3 |

Sachverhalt/Begründung/Rechtslage:

Nachfolgende überplanmäßige Ausgaben sind im Stadthaushalt 2017 angefallen und werden dem Haupt- und Finanzausschuss zur Genehmigung vorgelegt:

|

Haushaltsstelle

|

Begründung

|

Betrag

|

|

4641.7000

|

Förderung Kindertagesstätten nach BayKiBiG:

Mehreinnahmen i. H. v. 83.154,36 € bei Haushaltsstelle 4641.1710.

|

49.842,12 € - ü

|

|

9000.8100

|

Gewerbesteuerumlage:

Mehreinnahmen bei der Gewerbesteuer i. H. v. 254.667,02 € führen zu Mehrausgaben bei der Gewerbesteuerumlage.

|

28.710,00 € - ü

|

Im Stadthaushalt 2017 sind keine außerplanmäßigen Ausgaben angefallen; im Stadtwerkehaushalt 2017 sind weder überplanmäßige noch außerplanmäßige Ausgaben angefallen, die einer Genehmigung bedürfen.

Beschluss

Die o. g. überplanmäßigen Ausgaben im Stadthaushalt 2017 i. H. v. 78.552,12 € werden genehmigt, da eine Deckung gewährleistet ist.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

4. Zuschussantrag der Evang. Kirchengemeinde Bürglein für einen barrierefreien Zugang zur Johanneskirche Bürglein; Beschluss

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

4 |

Sachverhalt/Begründung/Rechtslage:

Das Evangelisch-Luth. Pfarramt Bürglein beantragt mit Schreiben vom 30.01.2018 einen Zuschuss für einen barrierefreien Zugang zur Johanneskirche Bürglein (s. Anlage).

Die Maßnahme wurde bereits durchgeführt. Die Kosten beliefen sich auf 35.154,09 €.

Gemäß Richtlinie Nr. 4 für die Gewährung von Stadtzuschüssen zur Förderung von kirchlichen Baumaßnahmen werden bei Gesamtkosten ab 25.000 € 7 % Zuschuss für den Anteil der im Gemeindegebiet Heilsbronn lebenden Pfarreiangehörigen gewährt. Dieser Anteil beläuft sich für die Kirchengemeinde Bürglein auf 89,6 % (Stand: 03/2018); somit beträgt der Zuschuss 2.204,86 €.

Die Maßnahme wurde der Stadt Heilsbronn vor Maßnahmenbeginn mitgeteilt; im Haupt- und Finanzausschuss vom 18.01.2017 wurde dies bereits bekannt gegeben. Die Durchführung der Arbeiten begann dann im Mai 2017. Eine Förderung gemäß der geltenden Zuwendungsrichtlinie Nr. 4 kann daher erfolgen.

Die Gewährung einer freiwilligen Zuwendung gemäß der geltenden Zuwendungsrichtlinie Nr. 4 in Höhe von 2.204,86 € kann erfolgen.

Beschluss

Eine freiwillige Zuwendung gemäß der geltenden Zuwendungsrichtlinie Nr. 4 i. H. v. 2.204,86 € wird gewährt.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

5. Vorschläge zur Optimierung des Konventsaales; Beschluss

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

5 |

Sachverhalt/Begründung/Rechtslage:

In der Bürgersprechstunde des 1. Bürgermeisters vom 27.07.2017 wurde eine Vorschlagsliste zur Optimierung des Konventsaales vorgelegt. Darin wurde der Ersatz von Geschirr und Besteck, die Anschaffung von Tischdecken und eines Flaschenkühlschrankes sowie weitere Kleinreparaturen angeregt.

Die Kleinigkeiten wurden bereits behoben bzw. werden durch den Bauhof jährlich überprüft; ausreichendes Geschirr wird jährlich nachgekauft. Im Haushaltsjahr 2018 werden dafür genügend Mittel bereitgestellt.

Zu beraten gibt es nun noch die Anschaffung eines Flaschenkühlschrankes. Dieser würde min. rd. 500 € kosten. Ein großer Kühlschrank ist im Konventsaal vorhanden. In diesem können nach Ansicht der Verwaltung sowohl Flaschen als auch diverse andere Lebensmittel gekühlt werden.

Beschluss

Ein Flaschenkühlschrank für den Konventsaal ist anzuschaffen.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

6. Europäische Rechnungslegungsstandards (EPSAS); Einführung einer flächendeckenden Anlagenbuchführung; Beschluss

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

6 |

Sachverhalt/Begründung/Rechtslage:

Im Haupt- und Finanzausschuss vom 11.11.2015 musste aufgrund der überörtlichen Rechnungsprüfung für die Jahre 2010 bis 2013 die Einführung einer Kosten- und Leistungsrechnung sowie das Führen von Anlageverzeichnissen bzw. Bestandsverzeichnissen für nicht kostenrechnende Einrichtungen behandelt werden.

Dabei wurde beschlossen, die Einführung einer Kosten- und Leistungsrechnung zurückzustellen. Auch das Führen von Anlagenachweisen bzw. Bestandsverzeichnissen für nicht kostenrechnende Einrichtungen sollte in nächster Zeit nicht umgesetzt werden, da dies mit einem hohen personellen Aufwand verbunden ist und die möglichen Vorteile (Unterstützung der Verwaltungssteuerung, Beurteilung der Wirtschaftlichkeit und Leistungsfähigkeit der kommunalen Aufgabenerfüllung) nach Sicht der Verwaltung nicht gesehen werden. Stattdessen sollte dieser Tagesordnungspunkt dem Gremium auf Wunsch im Jahr 2017 zur Wiedervorlage gebracht werden.

Nun wurde die Stadt mit Rundschreiben vom 26.01.2017 vom Bayerischen Städtetag darauf hingewiesen, dass es für den Fall einer Verbindlichkeitserklärung der EPSAS-Regelungen nur noch möglich sein wird, eine Haushaltsführung nach den Grundsätzen der Kameralistik zu führen unter der Maßgabe, dass diese Kommunen über eine flächendeckende Anlagenbuchführung verfügen. Aus diesem Grund empfiehlt der Bayerische Städtetag, entsprechende Maßnahmen für den Aufbau einer integrierten Anlagenbuchführung unter Beachtung der für Bayern geltenden Bewertungsvorschriften auf den Weg zu bringen.

Die vorhandenen Aufzeichnungen über das Vermögen der Stadt Heilsbronn enthalten gemäß bisheriger Rechtsvorschriften – mit Ausnahme der kostenrechnenden Einrichtungen – grundsätzlich keine Wertangaben. Zum erfassenden Vermögen der Stadt gehören:

- bebaute und unbebaute Grundstücke

- Gebäude und Bauten

- Infrastrukturvermögen (Straßen, Wege, Plätze, Brücken, Verkehrsanlagen)

- Bewegliches Vermögen aller städtischen Einrichtungen

Aufgrund der mangelhaften Datenbasis und des beträchtlichen Datenumfangs stellt die Erfassung und Bewertung der vorhandenen Vermögensgegenstände einen erheblichen einmaligen Aufwand dar, der ohne Bereitstellung von zusätzlichem Personal nicht bewerkstelligt werden kann.

Personalkosten

Um die Erfassung und Bewertung durchführen zu können, ist es notwendig, dass sich dauerhaft eine Kraft (wenn auch in TZ) um dieses Thema kümmert. Diese wird auch mit der Abteilung Planen und Bauen viel Rücksprache halten müssen, um die Bewertung für die baulichen Anlagen durchführen zu können. Das führt dazu, dass auch in der Bauabteilung Personal durch diese Tätigkeit gebunden wird. Es ist vor allem auch zu beachten, dass nach erfolgter Erfassung des Anlagevermögens auch die Pflege und Fortführung der Daten dauerhaft Personalaufwand verursacht. Diese Personalressourcen sind aktuell nicht vorhanden.

Sachkosten

a) Software

Die dafür benötigte Software ist bereits vorhanden. Über das Modul „Anlagenbuchführung“ in unserem kommunalen Haushalts- und Kassenverwaltungsprogramm werden bereits die kostenrechnenden Einrichtungen (ausgenommen Kanäle) verwaltet. Dieses kostet jährlich rd. 1.000 € brutto.

b) Sonstiges

Die Vermögensbewertung muss anhand der für Bayern geltenden Bewertungsvorschriften erfolgen. Trotzdem wird es nicht unumgänglich sein, mit Fachleuten wie z. B. dem BKPV Rücksprache zu halten, um Unsicherheiten hinsichtlich der Bewertung auszuräumen. Dieser Kostenaufwand ist nicht benennbar.

Die flächendeckende Anlagenbuchführung sollte ab dem Jahr 2018 ff. auf den Weg gebracht werden, sollte nicht die verbindliche Einführung von EPSAS in Deutschland verhindert werden; die Verwaltung wird dazu ermächtigt, die notwendigen Vorbereitungen (Personal, etc.) zu treffen.

Die Einführung einer Kosten- und Leistungsrechnung wird bis zu einer Verpflichtung weiterhin zurückgestellt, da die möglichen Vorteile (Unterstützung der Verwaltungssteuerung, Beurteilung der Wirtschaftlichkeit und Leistungsfähigkeit der kommunalen Aufgabenerfüllung) nach Sicht der Verwaltung nicht gesehen werden.

Beschluss

Die flächendeckende Anlagenbuchführung soll ab dem Jahr 2018 ff. auf den Weg gebracht werden, sollte nicht die verbindliche Einführung von EPSAS in Deutschland verhindert werden; die Verwaltung wird dazu ermächtigt, die notwendigen Vorbereitungen (Personal, etc.) zu treffen bzw. anzuschaffen.

Die Einführung einer Kosten- und Leistungsrechnung wird weiterhin zurückgestellt.

Abstimmungsergebnis

Dafür: 6, Dagegen: 3

zum Seitenanfang

7. Satzung über Aufwendungs- und Kostenersatz für Einsätze und andere Leistungen der Freiwilligen Feuerwehren der Stadt Heilsbronn;

Beschluss über Änderung der Anlage

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

7 |

Sachverhalt/Begründung/Rechtslage:

Die Anschaffung des neuen HLF 20 für die FFW Heilsbronn macht auch die Ergänzung der Verrechnungssätze erforderlich (siehe Nr. 1 und 2 der Anlage).

Außerdem wird vorgeschlagen, wegen der Berechnung von Falschalarmen folgenden Passus neu aufzunehmen (s. Nr. 5 der Anlage):

„Am dem 6. Einsatz durch Falschalarm innerhalb eines Jahres werden die vollen Einsatzkosten berechnet.“

Beschluss

Der Änderung der Anlage zur Satzung über Aufwendungs- und Kostenersatz für Einsätze und andere Leistungen der Freiwilligen Feuerwehr der Stadt Heilsbronn (siehe Anlage) wird

zugestimmt.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

8. Investitionsplanung bis 2021

a) Entwicklung der Steuern und Umlagen; Vorausschau auf 2018

b) Vorberatung der Investitionsplanung bis 2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

8 |

Sachverhalt/Begründung/Rechtslage:

a) Entwicklung der Steuern und Umlagen; Vorausschau auf 2018

Einkommensteuerbeteiligung

Der Haushaltsansatz 2017 für den Gemeindeanteil an der Einkommensteuer i. H. v. 4.600.000 € wurde aufgrund der positiv prognostizierten Entwicklungen um rd. 458.000 € überschritten.

Gesamteinnahmen: 5.058.000 €

Diese positiven Entwicklungen sollen weiter anhalten.

Gewerbesteuer

Der Haushaltsansatz 2017 i. H. v. 2,6 Mio. € wurde nicht erreicht. Es sind Mindereinnahmen von rd. 255.000 € zu verzeichnen. Im Haushaltsjahr 2018 kann zum aktuellen Zeitpunkt nur von Einnahmen i. H. v. rd. 2,15 Mio. € ausgegangen werden:

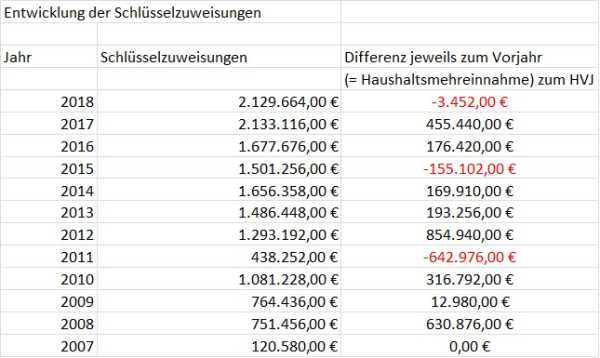

Schlüsselzuweisungen

Die Schlüsselzuweisungen bleiben gegenüber dem Vorjahr mit rd. 2,1 Mio. € stabil und haben sich in den letzten Jahren wie folgt entwickelt:

Kreisumlage

Die Kreisumlage für 2018 wird bei einem bleibenden Umlagesatz von 48,35 % voraussichtlich 4.450.226,83 € betragen. 2017 betrug die Umlage 3.870.659,74 €. Sie erhöht sich 2018 somit um 579.567,09 €. Sollte der Umlagesatz auf 50 % angehoben werden, erhöht sich die Mehrbelastung zum Jahr 2017 auf 731.436,26 €.

Die Kreisumlage hat sich in den letzten Jahren wie folgt entwickelt und damit den städtischen Haushalt seit dem Jahr 2012 erheblich mehr belastet:

Trotz guter Einkommensteuerbeteiligung und höherer Schlüsselzuweisung wird sich wegen stetiger Steigerung der Kreisumlage (seit 2012) sowie den wenig erfreulichen Entwicklungen im Bereich der Gewerbesteuer die freie Finanzspanne der Stadt Heilsbronn nicht wesentlich verbessern.

b) Vorberatung der Investitionsplanung bis 2021

Erst zur Sitzung hat sich ergeben, dass die Deutsche Bahn die notwendige Sperrfrist erst im Jahr 2021genehmigt bekommt, so dass mit dem Bau des Bahnüberganges Heilsbronn erst 2021 begonnen werden kann.

Deshalb wurden die im ursprünglichen Entwurf des Investitionsplanes für 2020 eingeplanten Kosten für Brücke und Straßenbau auf 2021 verschoben, was zu einer Entlastung 2020 geführt hat.

Zudem wurden die Kosten für Breitbandversorgung nach oben angepasst, nachdem für das 2. Verfahren höhere Kosten als veranschlagt anfallen.

Durch diese Änderungen (orange markiert) konnten die Kreditaufnahmen zurück gefahren werden. Die Entnahme aus den Rücklagen hat sich geringfügig erhöht.

Das Ausgabevolumen der Investitionsplanung 2018 bis 2021 (s. Anlage) beträgt 23.558.900 €. Dies ergibt ein durchschnittliches Volumen i. H. v. 5.889.725 € pro Jahr; darin sind die Haushaltsausgabereste in 2018 (von immerhin knapp 4,0 Mio. €) nicht enthalten.

In der Klausurtagung im November 2016 wurde ein Ausgabevolumen i. H. v. rd. 6,0 Mio. € pro Jahr als Grenze genannt.

Um die aktuelle Planung zu finanzieren, müssen jedoch im Finanzplanungszeitraum 2018 bis 2021 insgesamt 1,7 Mio. € aus Krediten finanziert werden sowie Rücklagenentnahmen i. H. v. rd. 6,47 Mio. € getätigt werden. Dabei ist jedoch anzumerken, dass die Rücklagen gerade in Hinblick auf die anstehenden Sanierungsmaßnahmen in der Innenstadt gebildet wurden.

Damit beträgt der voraussichtliche Schuldenstand (inkl. Werke) zum Jahresende 2021:

rd. 4,04 Mio. €

Stand der Schulden zum 31.12.2017 (inkl. Werke): rd. 3,37 Mio. €

Der voraussichtliche Rücklagenstand zum Jahresende 2021 beträgt: rd. 2,9 Mio. €

Stand der Rücklagen zum 31.12.2017 rd. 7,0 Mio. € zzgl. zu erwartender

Überschuss aus dem Jahr 2017 i.H.v. rd. 1,6 Mio. €: rd. 8,6 Mio. €

Die Entwicklung der Einkommensteuerbeteiligung im letzten Jahr sowie die Prognosen für das kommende Jahr sind erfreulich; auch die Schlüsselzuweisungen scheinen stabil zu fließen. Jedoch ist die Entwicklung der Gewerbesteuer sehr unerfreulich und die Kreisumlage an den Landkreis Ansbach erfuhr gegenüber dem Vorjahr eine Steigung um rd. 15 %. Dies führt unter anderem dazu, dass die Zuführungen vom Verwaltungshaushalt an den Vermögenshaushalt (es wurden im Finanzplanungszeitraum insgesamt rd. 3,38 Mio. € angenommen) auch künftig keinen erheblichen Anteil an der Finanzierung des Vermögenshaushaltes haben wird.

Außerdem sind die Einnahmen komplett ohne Straßenausbaubeiträge (= rd. 800.000 € lt. Finanzplan 2018 bis 2021) angesetzt.

Gegenüber der Klausurtagung sind nun im Investitionsplan folgende Maßnahmen neu aufgenommen worden bzw. angepasst berücksichtigt worden:

Aufstockung Grundschule Heilsbronn: + 1.300.000 €

Kostenanteil Mittelschule: - 1.150.000 €

Altstadtnordsammler: + 1.500.000 €

Kanal Müncherlbach, Heilsbronn: + 1.020.000 €

Altlasten + 1.500.000 €

Baugebiete Weißenbronn, Bürglein: + 2.045.000 €

Klärschlammentwässerung: + 200.000 €

Anschaffung Feuerwehrfahrzeug TLF 4000 in 2019: + 330.000 €

Sanierung Ansbacher Straße 8 u 10: + 250.000 €

2 neue Kindergartengruppen als Baukostenzuschuss: + 900.000 €

Nicht berücksichtigt wurden:

- Erweiterungsbau für den städtischen Hort; evtl. weiterer Bedarf an KiTa`s

- Freibadsanierung

- Sozialwohnungsbau

- Weiternutzung RHG-Gelände/ Park + Ride

- Sanierung Brauerei/ Sanierung städtische Gebäude (Hauptstraße 4, Pfarrgasse, Bahnhof etc.)

- Radwegebau/ Gehwege

- Grunderwerbe in größerem Umfang, Ausweisung weiterer Baugebiete

- Stellplätze Ansbacher Straße (aufgenommen erst in 2019)

- Kunstwerk auf Kreisverkehr (aufgenommen erst in 2019)

- Mittel für Breitband 3. Verfahren (Höfebonus)

Durch die oben genannten neuen und kostenintensiven Maßnahmen bietet die Investitionsplanung 2018 bis 2021 keinen Spielraum mehr. Vielmehr mussten notwendige, aber weniger dringliche Maßnahmen auf Folgejahre verschoben werden um die Finanzierbarkeit zu gewährleisten.

Einige wichtige Einnahmeentwicklungen und die Entwicklung der Schulden und Rücklagen werden mittels Grafiken gezeigt.

Folgende Anträge bzw. Maßnahmen werden angesprochen:

1. Umsetzung des Masterplans BAYERN DIGITAL II im Schulbereich; Digitale Klassenzimmer für die Grundschule Bürglein und die Grundschule Heilsbronn

Obwohl zum jetzigen Zeitpunkt noch keine Klarheit bezüglich einer möglichen Förderung für die Einrichtung von digitalen Klassenzimmern herrscht, beantragt die Schulleitung die schrittweise Umsetzung dieser Maßnahme bereits ab dem Haushaltsjahr 2018 (s. Anlage: Email v.15.12.17):

„Ich gehe pro Klassenzimmer von einem Gesamtbetrag von ca. 18.000 - 20.000 € aus (Digitales Board: ca. 5000 €, Wagen mit Tablets für die Schüler ca. 8000 €, Dokumentenkamera, Notebook, WLAN-Access, Peripherie, ca. 3000 €, Verkabelung, weitere noch nicht berücksichtigte Kosten ca. 2000 €). Eine präzise Kostenschätzung folgt noch nach. Gemeinsam mit einigen KollegInnen werden wir uns Lösungen in Nachbarschulen ansehen.

Umgerechnet auf – möglicherweise - 14 Klassenzimmer (Planung 2020) und mindestens 2 Fachräume, ergibt dies ein Investitionsvolumen von etwa 288.000 bis 320.000 €.

Dies wird in einem Haushaltsjahr zu stemmen sein. Jedoch sollte bereits jetzt und damit rechtzeitig die entsprechende Investitionsplanung beginnen, sodass der vom Freistaat Bayern vorgesehene Masterplan zeitnah umgesetzt werden kann. Eine Realisierung auf zwei bis drei Jahre verteilt ist vorstellbar.“

Die Folgekosten sind noch nicht bekannt.

Seitens der Verwaltung wurden im Haushaltsplan 2018 als Referenz- bzw. Testausstattung für die Grundschule Bürglein 15.000 € und für die Grundschule Heilsbronn 18.000 € eingestellt; in den Jahren 2019 bis 2021 wurden jeweils 35.000 € jährlich für beide Schulen vorgesehen. Insgesamt sind dies somit 138.000 € (2018 bis 2021).

2. Beschaffung eines neuen Feuerwehrfahrzeuges TLF 4000 für die Feuerwehr Heilsbronn

Im Investitionsplan sind für diese Maßnahme 330.000 € im Jahr 2019 eingestellt. Der Förderanteil beträgt voraussichtlich 190.000 €.

3. Kommunalinvestitionsprogramm Schulinfrastruktur (KIP-II)

Bis Ende April 2018 besteht die Möglichkeit einer Förderung von bis zu 90 % für Investitionsmaßnahmen an Schulen bzw. deren Nebengebäuden. Der 2. Rettungsweg für die Grundschule Heilsbronn sowie die Sanierung der Duschen und Waschräume an der Turnhalle könnten für eine Förderung beantragt werden. Dies wird gerade geprüft und gesondert im Stadtrat beschlossen. Der Turnverein Heilsbronn soll bezüglich der Sanierungsmaßnahmen an der Turnhalle entsprechend in Kenntnis gesetzt werden.

Beschluss

Der Investitionsplanung 2018 bis 2021 wird unter Berücksichtigung der o. g. Anregungen zugestimmt.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

9. Vorschläge zu Einsparmöglichkeiten bzw. Verbesserung der Einnahmen;

Beschluss

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Haupt- und Finanzausschuss

|

12. Sitzung des Haupt- und Finanzausschusses

|

07.03.2018

|

ö

|

|

9 |

Sachverhalt/Begründung/Rechtslage:

An der Strategieklausurtagung vom 18./19.11.2016 wurde angeregt, dass die Verwaltung Vorschläge zu Einsparmöglichkeiten bzw. Vorschläge zur Verbesserung der laufenden Einnahmen (Gebühren, Steuern) machen soll.

Anliegende Liste stellt weitgehend die Einnahmequellen der Stadt dar mit der jeweiligen Summierung der jährlichen Einnahmen bezogen auf die verschiedenen Gebührenarten.

Von einer Anhebung der Hebesätze für die Grundsteuern sollte bis zur Klärung des Ausgleichs für die Straßenausbaubeitragssatzung abgesehen werden.

Außerdem wird jeweils ein pauschaler Erhöhungsvorschlag vorgestellt mit den daraus resultierenden geschätzten Auswirkungen auf ein Haushaltsjahr. Insgesamt ergäben sich lt. Liste max. Mehreinnahmen i. H. v. rd. 120.000 € jährlich (ohne Steuern).

Allerdings bedürfen diese Erhöhungen jeweils der Einzelprüfung und sind z. T. an der Grenze des umsetzbaren.

Zu den Ausgaben:

Weitere Möglichkeiten bestehen auch darin, die laufenden freiwilligen Zuwendungen, die jährlich rd. 150.000 € betragen, einzuschränken.

Die Verwaltungskostenbeiträge werden von der Verwaltung stets laufend überprüft.

Einzig wären dies Einsparungen im Personalbereich durch z. B. weitere Vergaben von Leistungen an Externe (z. B. im Bauhof,…).

Darüber hinaus leistet die Stadt bei Kirchweihen, Märkten, Veranstaltungen zahlreiche Unterstützungen (Einsatz Bauhof, Stadtwerke, Sicherheitswachen etc.), die ebenfalls keine Pflichtaufgaben aber für die örtliche Gemeinschaft nur schwer verzichtbar sind.

Ansonsten werden aus Sicht der Verwaltung keine großen Einsparmöglichkeiten bzw. weitere Möglichkeiten zur Erzielung von Mehreinnahmen gesehen.

Als Entscheidungsgrundlage für Investitionen aller Art muss immer daran gedacht werden, dass Folgekosten entstehen!

Dem Haupt- und Finanzausschuss vorgelegt, um zu beraten, welche Anhebungen von der Verwaltung demnächst nicht vollzogen werden sollen.

Beschluss

Die in der Vorschlagsliste genannten Gebührenerhöhungen werden aktuell nicht pauschal umgesetzt.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

Datenstand vom 14.03.2018 16:39 Uhr