Datum: 18.11.2024

Status: Abgeschlossen

Sitzungsort: Reliefzimmer des Stadtschlosses

Gremium: Finanz- und Personalausschuss

Körperschaft: Stadt Herrieden

Öffentliche Sitzung, 16:00 Uhr bis 17:47 Uhr

Nichtöffentliche Sitzung

Öffentliche Sitzung

zum Seitenanfang

1. Begrüßung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanz- und Personalausschuss (Stadt Herrieden)

|

38. Finanz- und Personalausschuss

|

18.11.2024

|

ö

|

|

1 |

Sachverhalt

Erste Bürgermeisterin Dorina Jechnerer begrüßt die Mitglieder des Finanz- und Personalausschusses. Sie stellt fest, dass zur Sitzung ordnungsgemäß geladen wurde und der Personalausschuss beschlussfähig ist.

zum Seitenanfang

2. Genehmigung der Sitzungsniederschrift vom 14.10.2024

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanz- und Personalausschuss (Stadt Herrieden)

|

38. Finanz- und Personalausschuss

|

18.11.2024

|

ö

|

|

2 |

Sachverhalt

Den Gremiumsmitgliedern wurde im Vorfeld der Sitzung das Protokoll der öffentlichen Sitzung vom 14.10.2024 übersandt. Nachdem bis zum Ende der Sitzung keine Einwände erhoben wurden, ist das Protokoll genehmigt.

zum Seitenanfang

3. Bekanntgaben

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanz- und Personalausschuss (Stadt Herrieden)

|

38. Finanz- und Personalausschuss

|

18.11.2024

|

ö

|

|

3 |

zum Seitenanfang

4. Grundsteuer A und B; Festsetzung der Hebesätze

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanz- und Personalausschuss (Stadt Herrieden)

|

38. Finanz- und Personalausschuss

|

18.11.2024

|

ö

|

|

4 |

Sachverhalt

Grundsteuerreform

Die Grundsteuer ist eine Objektsteuer, d.h. für jeden Betrieb der Land- und Forstwirtschaft und jedes Grundstück in Deutschland muss jährlich Grundsteuer bezahlt werden. Die persönlichen Verhältnisse der Eigentümerin bzw. des Eigentümers werden bei der Feststellung der Bemessungsgrundlage nicht berücksichtigt.

Die Grundsteuer wurde reformiert. Das Bundesverfassungsgericht hat die bisherigen Berechnungsgrundlagen, die Einheitswerte, als verfassungswidrig eingestuft. Bemängelt wurde vor allem, dass die Werte veraltet sind und deshalb die einzelnen Grundsteuerzahlerinnen und -zahler ungleich behandelt werden. Deshalb gilt: Bis 2024 berechnet sich die Grundsteuer noch nach den Einheitswerten, ab 2025 berechnet sie sich dann nach den neuen Berechnungsgrundlagen. Der neue Grundsteuermessbetrag wird auf Grundlage der vom Finanzamt ermittelten Äquivalenzbeträgen (für Grund und Boden sowie der Wohnfläche) festgesetzt. Für Grundstücke wird in Bayern ein wertunabhängiges Flächenmodell umgesetzt. Dieses wird für alle bebauten und unbebauten Grundstücke und Betriebe der Land- und Forstwirtschaft auf den Stichtag 1. Januar 2022 neu ermittelt.

Die Grundsteuer B für Grundstücke des Grundvermögens wird künftig nach der Größe der Fläche von Grund und Boden sowie ggf. der Gebäudefläche und deren Nutzung berechnet.

Für die Grundsteuer A für Betriebe der Land– und Forstwirtschaft ist die Flächengröße und deren Ertragswert (Ertragsmesszahl) zukünftig entscheidend.

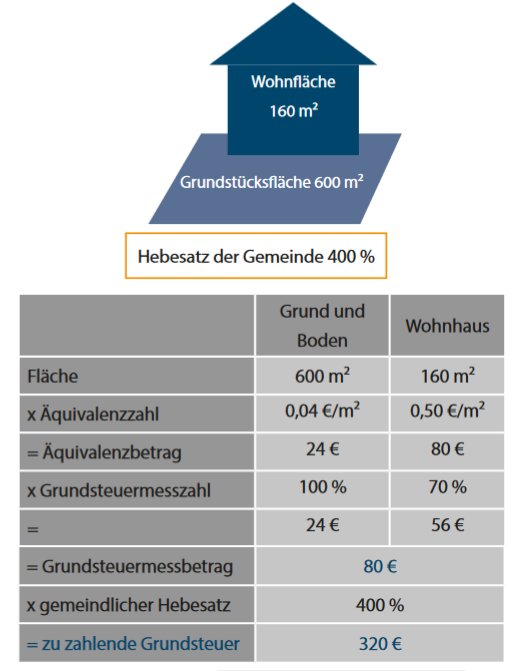

Wie wird die Grundsteuer B für Grundstücke berechnet?

Für Grundstücke (Grundsteuer B) wird in Bayern das wertunabhängige Flächenmodell umgesetzt. Das bedeutet, dass für die Lastenverteilung künftig nur noch die Flächen des Grundstücks und der Gebäude sowie deren Nutzung maßgeblich sind (Äquivalenzprinzip). Grundsätzlich gilt also für das Flächenmodell: Eigentümerinnen und Eigentümer von großen Grundstücken mit großen Gebäuden werden entsprechend mehr Grundsteuer zahlen müssen, als zum Beispiel Eigentümerinnen und Eigentümer von kleinen Wohnungen oder kleiner Grundstücke in derselben Gemeinde. Bei der Bewertung bleibt der Wert des Gebäudes (Alt- oder Neubau und Lage) unberührt. Mit den Grundsteuereinnahmen sollen allgemeine Ausgaben der Gemeinde für öffentliche Leistungen finanziert werden (z. B. Ausgaben für Infrastruktur, Spielplätze, Brandschutz, Straßenbeleuchtung). Es wird davon ausgegangen, dass ein Grundstück umso mehr Aufwand für die öffentlichen Leistungen der Gemeinde verursacht, je größer es ist. Daher wird an die Flächen angeknüpft.

Vier Faktoren sind entscheidend:

- Grundstücksfläche: Entscheidend ist die Fläche von Grund und Boden der Flurstücke. Ist das Flurstück bebaut, wird auch die bebaute Fläche berücksichtigt. Ist ein Gebäude in Wohnungs- oder Teileigentum aufgeteilt, wird jede Wohnung bzw. jedes Teileigentum gesondert mit der zu der Wohnung / zu dem Teileigentum gehörenden anteiligen Grundstücksfläche angesetzt.

- Gebäudefläche: Zusätzlich ist bei bebauten Grundstücken die Gebäudefläche zu berücksichtigen. Die Gebäudefläche ist bei einer Wohnnutzung die Wohnfläche (nach der Wohnflächenverordnung), bei einer anderen Nutzung die Nutzfläche.

- Äquivalenzzahlen: Diese sind gesetzlich vorgegeben.

Grundstücksfläche: 0,04 € je m²

Gebäudefläche: 0,50 € je m²

- Grundsteuermesszahlen: Die Grundsteuermesszahlen sind ebenfalls gesetzlich vorgeschrieben. Sie betragen für den Grund und Boden 100 %, die Wohnfläche 70 % und die Nutzfläche 100 %. Sie werden in bestimmten Fällen (Wohnteil eines Betriebs der Land- und Forstwirtschaft, Denkmalschutz, sozialer Wohnungsbau) ermäßigt.

Beispielrechnung:

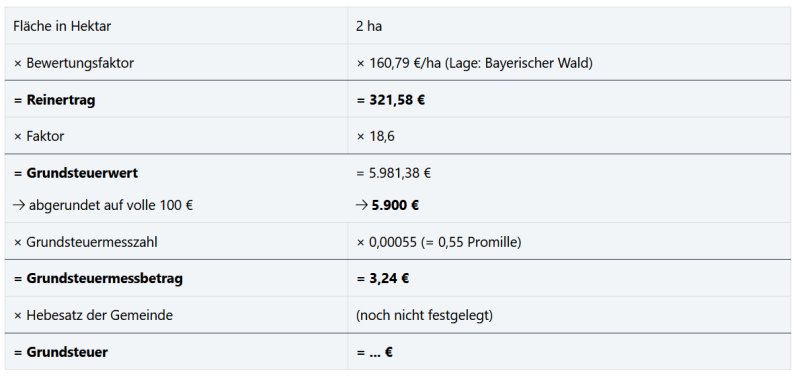

Wie wird die Grundsteuer A für Betriebe der Land- und Forstwirtschaft berechnet?

Für Betriebe der Land- und Forstwirtschaft (Grundsteuer A) wird in allen Bundesländern - wie auch bisher - die Aufteilung anhand pauschalierter Ertragswerte berechnet. Für die Betriebe der Land- und Forstwirtschaft ist der Ertragswert (Grundsteuerwert) entscheidend. Dieser wird auf Grundlage der Eigentumsflächen und der nutzungsabhängigen, pauschalen Faktoren berechnet.

Beispielrechnung für landwirtschaftlich genutzte Fläche:

Beispielrechnung für forstwirtschaftlich genutzte Fläche:

Wie hoch ist der Hebesatz?

Die Städte und Gemeinden berechnen die Grundsteuer auf der vom Finanzamt ermittelten Grundlage (Grundsteuermessbeträge) anhand des jeweiligen eigenen Hebesatzes und bestimmen damit die Höhe der Steuer.

Der Hebesatz ist ein Prozentsatz. Es gibt für jede Gemeinde mindestens zwei Hebesätze. Diese beiden Hebesätze können, müssen aber nicht gleich hoch sein. In Herrieden betrug der Hebesatz für die Grundsteuer A und Grundsteuer B seit 1990 jeweils 365 Prozent. Für die Grundsteuer ab 2025 muss der Stadtrat die Hebesätze neu beraten.

Der Stadtrat ist - wie bisher - in seiner Entscheidung, wie hoch er den Hebesatz festlegt, grundsätzlich frei. ABER Die Bundes- und Landespolitik haben ein „Versprechen der Aufkommensneutralität“ im Rahmen der Grundsteuerreform abgegeben.

Aufkommensneutralität bedeutet, dass die Gemeinde nach Umsetzung der Reform ihr Grundsteueraufkommen insgesamt stabil halten soll – also im Jahr 2025 ähnlich viel an Aufkommen aus der Grundsteuer hat wie in den Jahren vor der Reform. Aufkommensneutralität bedeutet jedoch nicht, dass die individuelle Grundsteuer des jeweiligen Grundstückseigentümers gleichbleibt.

Dieses Versprechen der Aufkommensneutralität von Bund und Land steht dem verfassungsmäßig garantierten Recht der Kommunen auf Selbstverwaltung gegenüber.

Spannungsfeld: Grundsteuerreform und Kommunale Selbstverwaltung

Die kommunale Selbstverwaltung ist eines der Grundprinzipien unseres demokratischen Gemeinwesens und hat in Deutschland durch die Selbstverwaltungsgarantie in Artikel 28 Absatz 2 Satz 1 des Grundgesetzes der Bundesrepublik Deutschland (GG) Verfassungsrang. Auch auf Landesebene ist das Selbstverwaltungsrecht verfassungsmäßig abgesichert (Artikel 10 und 11 der Verfassung des Freistaates Bayern - BV).

Das Selbstverwaltungsrecht bedeutet, dass die Gemeinden im Rahmen des eigenen Wirkungskreises ihre Aufgaben unabhängig und eigenverantwortlich ohne Weisungen von übergeordneten Stellen erfüllen. Das Selbstverwaltungsrecht sichert den Gemeinden einen Aufgabenbereich zu, der grundsätzlich alle Angelegenheiten der örtlichen Gemeinschaft umfasst.

Das Selbstverwaltungsrecht schließt unter anderem auch die Finanzhoheit und Satzungshoheit mit ein. Finanzhoheit umfasst das Recht der Gemeinde, ihre Einnahmen- und Ausgabenwirtschaft im Rahmen eines geordneten Haushaltswesens selbständig zu führen. Satzungshoheit, umfasst die Befugnis der Gemeinde, ihre eigenen Angelegenheiten durch den selbstverantwortlichen Erlass von Satzungen zu regeln.

Die neuen Hebesätze für die Grundsteuer ab 2025

Die Finanzverwaltung der Stadt Herrieden bereitet seit 2022 mit zusätzlichem Personalaufwand die Umsetzung der Grundsteuerreform vor. Sie empfiehlt dem Stadtrat, die Verabschiedung einer Hebesatzsatzung, die zum 01.01.2025 in Kraft tritt. Die Berechnung der neuen Hebesätze wird aufkommensneutral erfolgen. D.h. die Grundsteuereinnahmen der Stadt Herrieden werden sich vor und nach der Grundsteuerreform zum Stichtag 01.01.2022 auf demselben Niveau bewegen. Nachdem nach Aussage der Finanzbehörden im Nachgang mit etlichen Korrekturen nach unten aufgrund von erforderlichen Änderungen von Messbeträgen zu rechnen ist, wurde ein Korrekturfaktor i.H.v. ca. 2,6 % von der Finanzverwaltung bei der neuen Hebesatzkalkulation eingerechnet, um dem Gebot der Aufkommensneutralität tatsächlich Rechnung zu tragen. Denn letztlich gilt es in diesem Zusammenhang auch Mindereinnahmen durch die Umsetzung der Grundsteuerreform zu verhindern.

Aufgrund der Gleichbehandlung von privat- und landwirtschaftlichen Flächen (die Hebesätze für Grundsteuer A und B betragen seit 1990 jeweils 365 %) schlägt die Verwaltung den gesamt aufkommensneutralen Hebesatz von 245 % für die Grundsteuer A und die Grundsteuer B vor. Diese Gesamtbetrachtungsweise der Verwaltung ergibt sich daraus, da die Wohnhäuser der landwirtschaftlichen Betriebe nach dem neuen bayerischen Grundsteuergesetz der Grundsteuer B zugeordnet werden müssen.

|

|

Grundsteuer A

|

Grundsteuer B

|

Gesamtsumme

|

|

Jahressollstellung zum 01.01.2022 *

|

105.976,20 €

|

1.303.328,48 €

|

1.409.304,68 €

|

|

Messbetrag zum Stichtag 01.01.2022

|

27.305,38 €

|

563.191,31 €

|

590.496,69 €

|

|

|

|

|

|

|

Bei aktuellem Hebesatz 365%

|

99.664,64 €

|

2.055.648,28 €

|

2.155.312,92 €

|

|

Verwaltungsempfehlung 245%

|

66.898,18 €

|

1.379.818,71 €

|

1.446.716,89 €

|

|

|

|

|

|

|

|

|

|

|

|

* Die Sollstellung des Jahres 2022 wurde herangezogen, da sich die beim Finanzamt von den Bürgerinnen und Bürgern eingereichten Steuererklärungen auf den Stichtag 01.01.2022 beziehen.

|

Beschluss

Der Finanz- und Personalausschuss empfiehlt dem Stadtrat folgende Hebesätze zum 01.01.2025 zu beschließen:

- Grundsteuer A: 245 %

- Grundsteuer B: 245 %

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

5. Satzung über die Festsetzung der Realsteuerhebesätze

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanz- und Personalausschuss (Stadt Herrieden)

|

38. Finanz- und Personalausschuss

|

18.11.2024

|

ö

|

|

5 |

Sachverhalt

Aufgrund der Grundsteuerreform ist der Erlass einer Hebesatzsatzung zum 01.01.2025 erforderlich. Aus diesem Grund stellt die Verwaltung nachstehenden Satzungsentwurf zur Beratung.

Die Hebesätze der Grundsteuer A und B reduzieren sich jeweils von 365 % auf 245 %, der Hebesatz der Gewerbesteuer wird bei 305 % belassen.

Satzung über die Festsetzung der Realsteuerhebesätze der

Stadt Herrieden

(Hebesatzsatzung)

vom 27.11.2024

Aufgrund des Art. 22 Abs. 2, Art. 23 ff. der Gemeindeordnung für den Freistaat Bayern in der Fassung der Bekanntmachung vom 22.08.1998 (GVBl. S. 796), zuletzt geändert § 1 Abs. 6 der Verordnung vom 04.06.2024 (GVBl. S. 98) und Art. 18 des Bayerischen Kommunalabgabengesetzes in der Fassung der Bekanntmachung vom 04.04.1993 (GVBl. S. 264), zuletzt geändert durch § 1 Abs. 10 der Verordnung vom 4.06.2024 (GVBl. S. 98)) in Verbindung mit § 25 Abs. 1 und 2 des Grundsteuergesetzes (GrStG) in der Fassung der Bekanntmachung vom 07.08.1973 ((BGBl. I S. 965), zuletzt geändert durch Artikel 21 des Gesetzes vom 16.12.2022 (BGBl. I S. 2294)) und Art. 5 des Bayerischen Grundsteuergesetzes vom 10.12.2021 (GVBl. S. 638), zuletzt geändert durch Art. 9 des Gesetzes vom 21.04.2023 (GVBl. S. 128) und mit § 16 des Gewerbesteuergesetzes (GewStG) in der Fassung der Bekanntmachung vom 15.10.2002 (BGBl. I S. 4167), zuletzt geändert durch Artikel 19 des Gesetzes vom 27.03.2024 (BGBl. 2024 I S. 108) erlässt die Stadt Herrieden folgende Satzung:

§ 1 Hebesätze

Die Steuersätze (Hebesätze) für nachstehende Gemeindesteuern werden wie folgt festgesetzt:

- für die land- und forstwirtschaftlichen Betriebe (Grundsteuer A)

Haushaltsjahr 2025 und Folgejahre 245 v.H.

- für die Grundstücke (Grundsteuer B)

Haushaltsjahr 2025 und Folgejahre 245 v.H.

- für die Gewerbesteuer

Haushaltsjahr 2025 und Folgejahre 305 v.H.

(unverändert)

§ 2 Inkrafttreten

Diese Satzung tritt am Tag nach Ihrer Bekanntmachung in Kraft.

Beschluss

Der Finanz- und Personalausschuss empfiehlt dem Stadtrat vorgenannte Satzung zu beschließen.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

6. Bauprojektliste 2025

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanz- und Personalausschuss (Stadt Herrieden)

|

38. Finanz- und Personalausschuss

|

18.11.2024

|

ö

|

|

6 |

Sachverhalt

Die Bauprojektliste des Haushaltsplanes 2024 wurde unter dem entsprechenden TOP ins RIS eingepflegt und liegt den Mitgliedern zur Sitzung in Papierform auf. Sie dient als Grundlage für den Vermögenshaushaltsplanentwurf 2025.

Das Gremium befasst sich mit der Bauprojektliste. Kämmerer Meyer und Stadtbaumeister Jechnerer erläutern den stichtagsbezogenen Stand der aufgeführten Projekte sowohl aus finanzieller als auch aus baulicher Sicht. Entsprechende Änderungen in der Beurteilung der Maßnahmen werden in die Liste eingetragen.

Beschluss

Der FPA beauftragt die Verwaltung, auf Grundlage der heutigen Beratungen zur Bauprojektliste die Planung für den Vermögenshaushalt entsprechend vorzunehmen.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

7. Anfragen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanz- und Personalausschuss (Stadt Herrieden)

|

38. Finanz- und Personalausschuss

|

18.11.2024

|

ö

|

|

7 |

Sachverhalt

Kein Anfall.

zum Seitenanfang

8. Beendigung der öffentlichen Sitzung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Finanz- und Personalausschuss (Stadt Herrieden)

|

38. Finanz- und Personalausschuss

|

18.11.2024

|

ö

|

|

8 |

Sachverhalt

Die Bürgermeisterin beendet die öffentliche Sitzung um 17.47 Uhr.

Datenstand vom 21.01.2025 08:54 Uhr