Datum: 07.04.2022

Status: Niederschrift

Sitzungsort: Burgsaal

Gremium: Marktgemeinderat Lupburg

Öffentliche Sitzung, 19:30 Uhr bis 20:30 Uhr

Nichtöffentliche Sitzung

Öffentliche Sitzung

zum Seitenanfang

1. Genehmigung der Niederschrift der öffentlichen Sitzung vom 10.03.2022

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Marktgemeinderat Lupburg

|

Sitzung des Marktgemeinderates

|

07.04.2022

|

ö

|

|

1 |

Beschlussempfehlung

Die Niederschrift der letzten öffentlichen Sitzung vom 10.03.2022 wird genehmigt.

Beschluss

Die Niederschrift der letzten öffentlichen Sitzung vom 10.03.2022 wird genehmigt.

Abstimmungsergebnis

Dafür: 13, Dagegen: 0

zum Seitenanfang

2. Vermessung Hirtberg - Vereinfachte Umlegung im Rahmen der Katasterneuvermessung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Marktgemeinderat Lupburg

|

Sitzung des Marktgemeinderates

|

07.04.2022

|

ö

|

|

2 |

Sachverhalt

Hr. Seger, Vermessungsamt, stellt das Verfahren und die Hintergründe zur vereinfachten Umlegung vor.

Beschlussempfehlung

Die Bodenordnung für das Gebiet „Hirtberg“ , Gemarkung See soll als vereinfachte Umlegung nach den §§ 80ff BauGB im Rahmen der Katasterneuvermessung „Hirtberg-See“ durchgeführt werden.

Der Markt Lupburg überträgt die Befugnis zur Durchführung der vereinfachten Umlegung gemäß § 80 Abs. 3 BauGB auf das Amt für Digitalisierung, Breitband und Vermessung Neumarkt i.d.OPf..

Wertunterschiede oder Wertänderungen der neuen Grundstücke werden durch den Markt Lupburg bzw. das Amt für Digitalisierung, Breitband und Vermessung Neumarkt i.d.OPf. ermittelt.

Das Amt für Digitalisierung, Breitband und Vermessung Neumarkt i.d.OPf. fasst den Beschluss über die vereinfachte Umlegung und führt die weiteren Verfahrensschritte durch.

Die Abwicklung der Geldleistungen verbleibt beim Markt Lupburg.

Die Zeitgebühren nach GebOVerm für die Verfahrensbearbeitung gemäß § 80 Abs. 3 BauGB trägt der Markt Lupburg. Die Gebühren sind umsatzsteuerfrei.

Beschluss

Die Bodenordnung für das Gebiet „Hirtberg“ , Gemarkung See soll als vereinfachte Umlegung nach den §§ 80ff BauGB im Rahmen der Katasterneuvermessung „Hirtberg-See“ durchgeführt werden.

Der Markt Lupburg überträgt die Befugnis zur Durchführung der vereinfachten Umlegung gemäß § 80 Abs. 3 BauGB auf das Amt für Digitalisierung, Breitband und Vermessung Neumarkt i.d.OPf..

Wertunterschiede oder Wertänderungen der neuen Grundstücke werden durch den Markt Lupburg bzw. das Amt für Digitalisierung, Breitband und Vermessung Neumarkt i.d.OPf. ermittelt.

Das Amt für Digitalisierung, Breitband und Vermessung Neumarkt i.d.OPf. fasst den Beschluss über die vereinfachte Umlegung und führt die weiteren Verfahrensschritte durch.

Die Abwicklung der Geldleistungen verbleibt beim Markt Lupburg.

Die Zeitgebühren nach GebOVerm für die Verfahrensbearbeitung gemäß § 80 Abs. 3 BauGB trägt der Markt Lupburg. Die Gebühren sind umsatzsteuerfrei.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

3. Bauanträge

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Marktgemeinderat Lupburg

|

Sitzung des Marktgemeinderates

|

07.04.2022

|

ö

|

|

3 |

zum Seitenanfang

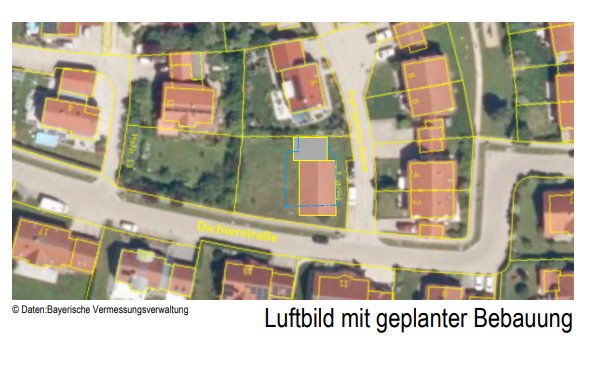

3.1. Voranfrage Bebauung Karl-Valentin-Gasse 1; gemeindliches Einvernehmen zur Befreiung von der Baugrenze und anderen Abweichungen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Marktgemeinderat Lupburg

|

Sitzung des Marktgemeinderates

|

07.04.2022

|

ö

|

|

3.1 |

Sachverhalt

Fr. Schächinger bittet vorab um Prüfung, ob das gemeindliche Einvernehmen zu den folgenden beabsichtigten Abweichungen von den Festsetzungen des Bebauungsplanes „Ullabreite“ erteilt werden könnte:

- Wohnhaus E+1 (2 Vollgeschosse)

- Firstrichtung nach BPlan von Nord nach Süd (auch um PV-Anlage in Ost- und Westrichtung montieren zu können, zur Energieeinsparung)

- Baukörper Wohnhaus ca. 14,5 x 9,7 m

- Überschreitung der Baugrenze im Süden um ca. 2,70 m

- Alle Abstandsflächen nach BayBO werden eingehalten

Die Überschreitung der südlichen Baugrenze um 2,70 m auf der gesamten Breite des Hauses (knapp 10 m) ist erheblich. Das Bauvorhaben würde dadurch sehr weit nach vorne Richtung Dichterstraße springen (an der kürzesten Stelle beträgt der Abstand nur noch 2,40 m). Die Häuser auf der gegenüberliegenden Seite halten jeweils einen Abstand zwischen 3,50 m und 4 m ein. Auch das Wohnhaus Karl-Valentin-Gasse 2 ist rd. 4,90 m von der Straße zurückgesetzt.

In der unmittelbaren Nachbarschaft wurde zwar dem Wohnhaus Ludwig-Ganghofer-Weg 11 ebenfalls eine Überschreitung der südlichen Baugrenze gewährt, allerdings nur weil die Bauparzelle damals zusammen mit der südlichen Parzelle als ein gemeinsames Grundstück verkauft wurde und sich die Überschreitung nicht unmittelbar straßenseitig befindet.

Aus städtebaulicher Sicht sollte der beantragten Befreiung diesbezüglich das gemeindliche Einvernehmen nicht erteilt werden. Den anderen Abweichungen (Gebäudetyp und Firstrichtung) könnte zugestimmt werden.

Diskussionsverlauf

Das Gremium billigt alle beantragten Abweichungen. Eine Probeabstimmung ergab eine mehrheitliche Zustimmung (12:2) für das geplante Bauvorhaben.

zum Seitenanfang

3.2. Antrag von Josef und Julia Höß auf Errichtung eines Zweifamilienhauses mit Garage auf dem Grundstück FlNr. 504, Gem. Lupburg

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Marktgemeinderat Lupburg

|

Sitzung des Marktgemeinderates

|

07.04.2022

|

ö

|

|

3.2 |

Sachverhalt

Ort des Bauvorhabens: Jahnstraße 2, Lupburg

Nach Rücksprache mit dem Bauwerber soll der Antrag bis zur nächsten Sitzung nochmal zurückgestellt werden

zum Seitenanfang

4. Haushalt 2022

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Marktgemeinderat Lupburg

|

Sitzung des Marktgemeinderates

|

07.04.2022

|

ö

|

|

4 |

Sachverhalt

Der Vorbericht der Kämmerei zur Haushaltssatzung inkl. Haushaltsplan, Finanzplan und Stellenplan wurde dem Gremium als Sitzungsunterlage vorab bereitgestellt.

Der Haushalt 2022 sieht Einnahmen und Ausgaben von insgesamt 6.894.840 € vor. Davon entfallen 4.881.840 € auf den Verwaltungshaushalt und 1.778.000 € auf den Vermögenshaushalt.

Der freie Finanzspielraum stellt sich wie folgt dar:

|

Freier Finanzspielraum

|

|

|

|

|

|

|

|

|

|

|

2020

Rechnungs-

ergebnis

|

2021

Rechnungs-

ergebnis

|

2022

Plan

|

2023

Plan

|

2024

Plan

|

2025

Plan

|

|

Zuführung zum Vermögenshaushalt

|

1.993.506 €

|

1.739.707 €

|

582.174 €

|

644.858 €

|

658.867 €

|

618.897 €

|

|

abzgl. Kreditbeschaffungskosten und ordentliche Tilgung

|

140.861 €

|

890.000 €

|

123.000 €

|

220.000 €

|

68.000 €

|

40.000 €

|

|

abzgl. Abschreibung kostenrechnende Einrichtungen

|

45.057 €

|

66.699 €

|

66.699 €

|

66.699 €

|

66.699 €

|

66.699 €

|

|

zuzüglich Investitionspauschale Art. 12 FAG

|

126.500 €

|

126.500 €

|

110.000 €

|

110.000 €

|

110.000 €

|

110.000 €

|

|

Freier Finanzspielraum

|

1.934.088 €

|

909.508 €

|

502.475 €

|

468.159 €

|

631.168 €

|

621.198 €

|

Für die Höhe der freien Finanzspanne sind hauptsächlich die Einnahmen im Verwaltungshaushalt beim Einzelplan 9 ausschlaggebend.

Für das Jahr 2022 errechnet sich eine Steuerkraft von 1.047,61 € je Einwohner.

Kreditaufnahmen sind für das aktuelle Haushaltsjahr nicht vorgesehen; für mittelfristig anstehende dringende Investitionen (Dorferneuerung See, Erweiterung Grundschule) wird eine Kreditaufnahme voraussichtlich jedoch nicht vermeidbar sein.

Der Schuldenstand per 31.12.2021

beträgt: 619.862,54 €

./. Tilgungsansatz 2022 122.183,09 €

Voraussichtlicher Stand zum 31.12.2022: 497.679,45 €

Schulden pro Kopf der Bevölkerung zu Beginn des Haushaltsjahres:

619.862,54 €

------------------ = 250,15 € / Einwohner

2.478 Einwohner?? Einwohnerstand Hauptwohnsitz zum 30.06.2021

Schulden pro Kopf der Bevölkerung voraussichtlich am Ende des Haushaltsjahres:

497.679,45 €

------------------ = 200,84 € / Einwohner

2.478 Einwohner?? Einwohnerstand Hauptwohnsitz zum 30.06.2021

Im Vermögenshaushalt sind folgende Investitionen vorgesehen:

Bewegliche Sachen des Anlagevermögens und Grunderwerb:

|

Ausgaben für EDV (Beschaffung Worm-System für

revisionssichere Datenspeicherung)

|

10.000

|

|

Erwerb von Ausrüstung für Feuerwehr (nur Neuanschaffungen, kein Ersatz)

|

10.000

|

|

Erste Rate HLF 10

|

260.000

|

|

Tablets und Zubehör für Grundschule

|

25.000

|

|

Kinderspielplätze

|

25.000

|

|

Austausch Bauhoffahrzeuge

|

200.000

|

|

Erwerb von Grundstücken

|

305.000

|

|

Sonstiges Anlagevermögen

|

25.000

|

Baumaßnahmen:

|

Kindergarten Ausbau UG Restzahlung

|

70.000

|

|

Kindergarten Nachrüstung RLT-Anlage in 2 Gruppenräumen

|

70.000

|

|

Gestaltung Außenanlagen

|

100.000

|

|

Pavillon am Spielplatz Degerndorf

|

20.000

|

|

Planungskosten WA „Hofäcker“ (Straßen- und Kanalbau)

|

250.000

|

|

Geh- und Radweg See (Lückenschluss zwischen See und Neuhaid)

|

120.000

|

|

Rekultivierung Deponie

|

100.000

|

|

Kanalsanierung

|

50.000

|

Für die Straßensanierungsmaßnahme „Am Burgberg u.a.“ stehen noch Haushaltsreste aus dem Jahr 2021 in Höhe von rd. 493.000 € zur Verfügung. Nachdem die Planungsarbeiten noch einige Zeit in Anspruch nehmen werden, wird mit einer Ausschreibung der Leistung frühestens im Sommer gerechnet.

Die Maßnahme wird voraussichtlich erst 2023 fertig gestellt und endgültig abgerechnet werden. Hierfür sind im Finanzplan 2023 - 2025 Mittel in Höhe von 800.000 € eingeplant.

Den Investitionen stehen folgende Einnahmen gegenüber:

Zuführung vom Verwaltungshaushalt 582.174 €

Entnahme aus der allgemeinen Rücklage 41.921 €

Einnahmen aus der Veräußerung von Sachen

des Anlagevermögens (Grundstücke und bewegliche Sachen) 510.000 €

davon:

Verkauf Bauplätze Ullabreite Erweiterung II 470.000 €

Verkauf Lindner 40.000 €

Beiträge und ähnliche Entgelte 250.000 €

davon:

Erschließungsbeiträge und Grundstücksanschlusskosten

Zuweisungen und Zuschüsse für Investitionen 393.905 €

davon:

Zuwendung BAFA für RLT-Anlage im Kindergarten 56.000 €

Zuwendung Freistaat Bayern Kindergarten Ausbau UG 174.000 €

Regionalbudget Pavillon am Spielplatz Degerndorf 9.000 €

Straßenausbaupauschale 44.905 €

Investitionspauschale 110.000 €

Gesamt 1.778.000 €

Der Finanzplan für die Jahre 2023 – 2025 sieht Ausgaben für Investitionsmaßnahme in Höhe von 3.000.574 € vor.

Darin noch nicht berücksichtigt sind die Kosten für die Erweiterung des Schulgebäudes, den Neubau des Bauhofes mit Wertstoffhof am neuen Standort Haid, den Umbau des bisherigen Bauhofes in ein Feuerwehrzentrum, Rekultivierung Deponie sowie vor allem der umfassenden Dorferneuerung in See. Für keine der Maßnahmen liegen bislang verlässliche Kostenschätzungen vor, so dass aufgrund der geltenden Haushaltsprinzipien keine Ansätze veranschlagt werden können.

Erfreulicherweise sieht die Finanzplanung zunächst keine Kreditaufnahme vor. Die geplanten Ausgaben können – mit Ausnahme des Jahres 2023 – ohne Entnahmen aus der Rücklage allein aus dem Haushalt finanziert werden.

Ein kleiner Teil der oben angeführten, noch unberücksichtigten Maßnahmen, wird sicherlich aus dem Haushalt und den Rücklagen finanziert werden können. Die Durchführung aller Maßnahmen wird jedoch nicht ohne eine erneute Kreditaufnahme möglich sein.

Die künftige Einnahmeentwicklung von Bund, Ländern und Gemeinden sowie die daraus resultierende Steuerverteilung und Förderprogrammen steht zum einen immer noch unter den Zeichen der Corona-Pandemie. Leider kommt nun noch die akute Bedrohungslage durch den Krieg in Europa hinzu, dessen Folgen zum momentanen Zeitpunkt nicht einschätzbar sind.

Beschlussempfehlung

Der Marktgemeinderat Lupburg erlässt folgende

Haushaltssatzung

des Marktes Lupburg

Landkreis Neumarkt i.d.OPf.

für das Haushaltsjahr 2022

„Aufgrund des Art. 63 ff. der Gemeindeordnung erlässt der Markt Lupburg folgende Haushaltssatzung:

§ 1

Der als Anlage beigefügte Haushaltsplan für das Haushaltsjahr 2022 wird hiermit festgesetzt; er schließt

im Verwaltungshaushalt

in den Einnahmen und Ausgaben mit 4.881.840 €

und

im Vermögenshaushalt

in den Einnahmen und Ausgaben mit 1.778.000 €

ab.

§ 2

Kreditaufnahmen für Investitionen und Investitionsfördermaßnahmen sind nicht vorgesehen.

§ 3

Verpflichtungsermächtigungen im Vermögenshaushalt werden nicht festgesetzt.

§ 4

Die Steuersätze (Hebesätze) für nachstehende Gemeindesteuern werden wie folgt festgesetzt:

- Grundsteuer

a) für die land- und forstwirtschaftlichen Betriebe (A) 330 v.H.

b) für die Grundstücke (B) 330 v.H.

2. Gewerbesteuer 330 v.H.

§ 5

Der Höchstbetrag der Kassenkredite zur rechtzeitigen Leistung von Ausgaben nach dem Haushaltsplan wird auf 600.000 € festgesetzt.

§ 6

Weitere Festsetzungen werden nicht vorgenommen.

§ 7

Diese Haushaltssatzung tritt mit dem 1. Januar 2022 in Kraft.“

Beschluss

Der Marktgemeinderat Lupburg erlässt folgende

Haushaltssatzung

des Marktes Lupburg

Landkreis Neumarkt i.d.OPf.

für das Haushaltsjahr 2022

„Aufgrund des Art. 63 ff. der Gemeindeordnung erlässt der Markt Lupburg folgende Haushaltssatzung:

§ 1

Der als Anlage beigefügte Haushaltsplan für das Haushaltsjahr 2022 wird hiermit festgesetzt; er schließt

im Verwaltungshaushalt

in den Einnahmen und Ausgaben mit 4.881.840 €

und

im Vermögenshaushalt

in den Einnahmen und Ausgaben mit 1.778.000 €

ab.

§ 2

Kreditaufnahmen für Investitionen und Investitionsfördermaßnahmen sind nicht vorgesehen.

§ 3

Verpflichtungsermächtigungen im Vermögenshaushalt werden nicht festgesetzt.

§ 4

Die Steuersätze (Hebesätze) für nachstehende Gemeindesteuern werden wie folgt festgesetzt:

- Grundsteuer

a) für die land- und forstwirtschaftlichen Betriebe (A) 330 v.H.

b) für die Grundstücke (B) 330 v.H.

2. Gewerbesteuer 330 v.H.

§ 5

Der Höchstbetrag der Kassenkredite zur rechtzeitigen Leistung von Ausgaben nach dem Haushaltsplan wird auf 600.000 € festgesetzt.

§ 6

Weitere Festsetzungen werden nicht vorgenommen.

§ 7

Diese Haushaltssatzung tritt mit dem 1. Januar 2022 in Kraft.“

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

5. Jahresrechnung 2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Marktgemeinderat Lupburg

|

Sitzung des Marktgemeinderates

|

07.04.2022

|

ö

|

|

5 |

Sachverhalt

Die Jahresrechnung 2021 schließt in den Einnahmen und Ausgaben wie folg:

|

|

Jahresrechnung:

|

Haushaltsplan:

|

|

Verwaltungshaushalt:

|

5.507.351,68 €

|

5.218.446,00 €

|

|

Vermögenshaushalt:

|

4.044.338,31 €

|

2.732.500,00 €

|

|

Gesamt:

|

9.551.689,99 €

|

7.950.946,00 €

|

Die Zuführung vom Verwaltungs- in den Vermögenshaushalt betrug 1.739.707,07 €. Das Haushaltsjahr schloss mit einem Überschuss in Höhe von 1.324.928,01 € ab, welcher der allgemeinen Rücklage zugeführt wurde.

Es wurden Haushaltsausgabereste in Höhe von 713.373,19 € gebildet.

Nähere Erläuterungen sind dem Rechenschaftsbericht der Kämmerei zu entnehmen.

Beschlussempfehlung

Die Jahresrechnung 2021 inkl. Rechenschaftsbericht der Kämmerei wird zur Kenntnis genommen und zur Prüfung an den örtlichen Rechnungsprüfungsausschuss verwiesen.

Beschluss

Die Jahresrechnung 2021 inkl. Rechenschaftsbericht der Kämmerei wird zur Kenntnis genommen und zur Prüfung an den örtlichen Rechnungsprüfungsausschuss verwiesen.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

6. Jahresrechnung 2019 - Empfehlung des Prüfungsausschusses Vorlage an die Rechtsaufsichtsbehörde

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Marktgemeinderat Lupburg

|

Sitzung des Marktgemeinderates

|

07.04.2022

|

ö

|

|

6 |

Sachverhalt

- Ausgangslage

Der Prüfbericht zur Jahresrechnung 2019 wurde der Verwaltung vom Ausschussvorsitzenden am 07.03.2022 mit folgendem Wortlaut vorgelegt:

III. Weitere Prüfungen, Sonderprüfungen und dergleichen

Oberflächenentwässerung Hofäcker:

Dem Ausschuss ist unschlüssig warum die Erstellung der Oberflächenentwässerung des Baugebiets Hofäcker der Globalberechnung der Allgemeinen Entwässerungssatzung mit zugeordnet werden soll. Es handelt sich um eine Maßnahme, die nur für das dortige Baugebiet durchgeführt wurde und kann deswegen auch nur dort abgerechnet werden.

Um den Sachstand abschließend zu klären, bitten wir eine entsprechende schriftliche Anfrage an das Landratsamt Nkt zu geben und die Antwort in der Begründung bei der Abschlussbesprechung dieses Berichts vorzustellen.

Da es sich beim Rechnungsprüfungsausschuss nicht um einen beschließenden, sondern um einen vorberatenden Ausschuss handelt, kann die Rechtsaufsichtsbehörde nur tätig werden, wenn der Empfehlung des Ausschusses durch einen Gemeinderatsbeschluss gefolgt wird.

- Stellungnahme der Verwaltung

- Rechtliche Einordnung der Abwasseranlage des Marktes Lupburg

Das Baugebiet „Hofäcker“ sollte aus ökologischen Gründen, aber auch zur Entlastung der vorhandenen Mischwasserkanäle und der bestehenden – überlasteten - Mischwasserpumpstation im Nordosten Lupburgs, Eggenthaler Straße, im Trennsystem entwässert werden. Mischwasserentlastungen dienen dazu, bei Starkregenereignissen eine Entlastung der Regenwasserabflüsse aus der Kanalisation in die Gewässer zu ermöglichen, um hydraulische Überlastungen der Kanalisation zu vermeiden.

Durch das Trennsystem wird das anfallende Niederschlagswasser aus dem Baugebiet in neu errichteten Oberflächenwassersammelkanälen einem ebenfalls neu gebauten Regenrückhaltebecken zugeführt. Von dort erfolgt der Ablauf über ein ebenfalls neues Drosselbauwerk in einen bestehenden, offenen und bewachsenen Entwässerungsgraben.

Der Markt Lupburg erhebt Herstellungsbeiträge und Gebühren gemäß der Entwässerungssatzung vom 14.12.2017 i.V.m. Art. 5, 8 und 9 des Kommunalabgabengesetzes (KAG).

In der Globalberechnung werden sämtliche, von Anbeginn für die Herstellung der Entwässerungseinrichtung angefallenen tatsächlichen Kosten und sonstige beitragsfähige Aufwendungen zuzüglich der nach bestehenden Planungsabsichten in überschaubarer Zukunft für die Erschließung weiterer Gebiete voraussichtlich zu erwartenden Kosten aufgeführt. Diese Kosten sind unterschiedslos auf alle Grundstücks- und Geschossflächen im gesamten zu entsorgenden Gemeindegebiet umzulegen (BayVGH, Urt. V. 07.05.1982 in BayVBl. 1983, S. 305; BayVGH, Beschluss v. 09.10.2001 in BayVBl. 2002, S. 86).

Dahinter steht der Grundgedanke der Globalberechnung, dass alle aktuellen und künftigen Benutzer der Entwässerungseinrichtung gleichermaßen zu den nicht durch Zuwendungen gedeckten Investitionskosten beizutragen haben. Demgemäß muss die Globalberechnung von den Gesamtkosten der öffentlichen Einrichtung und der vorhersehbaren künftigen Anlagenteile ausgehen.

Eine (1) technisch verbundene Entwässerungseinrichtung liegt vor, wenn sie aus einem (einzigen) zusammenhängenden Rohrleitungs- /Kanalnetz besteht (BayVGH, Urteil vom 03.03.1988 – 23 N 85 A. 1103). Leitungsgebundene Anlagen, die technisch miteinander verbunden sind, sind als eine technische Anlage stets auch als eine rechtliche Einrichtung zu behandeln (BayVGH, Beschluss vom 14.12.1991 – 23 Cs 90.3638).

Daneben ist in Art. 5 Abs. 1 Satz 5 KAG das Verbot einer abschnittsweisen Abrechnung normiert: Bei leitungsgebundenen Einrichtungen kann der (Herstellungs-)aufwand, unbeschadet der Art. 21 Abs. 2 GO nicht für bestimmte Abschnitte der Einrichtung ermittelt werden.

Art. 21 Abs. 2 GO führt aus, dass mehrere technisch selbständige Anlagen der Gemeinde, die demselben Zweck dienen, eine Einrichtung oder einzelne rechtlich selbständige Einrichtungen bilden können. Die Gemeinde entscheidet das durch Satzung; trifft sie keine Regelung, liegt nur eine Einrichtung vor.

Die Grenze dieser Ermessensentscheidung liegt jedoch bei dem erkennbaren Versuch einer abschnittsweisen Abrechnung.

So führt der BayVGH in seinem Urteil vom 20.10.1997 aus, dass eine unterschiedliche Belastung der Anschlussnehmer, die sich an einzelnen Baumaßnahmen orientiert, etwa an den Herstellungskosten der technisch getrennt arbeitenden Anlagen in einzelnen Gemeindegebietsteilen, zu einer unzulässigen abschnittsweisen Abrechnung führen und deshalb die Nichtigkeit der Beitragssatzung zur Folge haben würde.

Gemäß § 1 Abs. 1 der derzeit geltenden Entwässerungssatzung betreibt der Markt Lupburg eine öffentliche Einrichtung zur Abwasserbeseitigung (Entwässerungseinrichtung) für das von der Einrichtung des Marktes entsorgte Gebiet. Es wurden daher keine getrennten Einrichtungen gebildet.

Das Regenrückhaltebecken und die Regenwasserkanäle im Baugebiet „Hofäcker“ stellen auch keine technisch selbständige Einrichtung dar. Gemäß BayVGH ist es für die Beurteilung einer technischen Selbständigkeit unerheblich, ob das über ein Kanalstück abgeleitete Oberflächenwasser direkt in einen Vorfluter oder über eine Kläranlage eingeleitet wird (Beschluss vom 25.05.2007, Az. 23 CS 07.1539). Auch wenn das gesammelte Regenwasser nicht der Kläranlage zugeführt wird, sondern ohne Behandlung direkt in den Vorfluter fließt, wird es über die öffentliche Einrichtung abgeleitet, weil die Kanäle selbst Teile der öffentlichen Einrichtung sind. Die öffentliche Entwässerungseinrichtung besteht nicht nur aus der Kläranlage, sondern auch aus dem Kanalnetz inklusive Sonderbauwerken (Pumpstationen, Regenrückhalte- und Regenüberlaufbecken, etc.)

Die Herstellungskosten für das Regenrückhaltebecken und die Regenwasserkanäle im Baugebiet Hofäcker sind demnach in die Globalberechnung der gesamten Entwässerungseinrichtung einzubeziehen und nach einem einheitlichen Beitragssatz auf alle Anschlussnehmer umzulegen.

Allerdings sind die Kosten jeweils um den Straßenentwässerungsanteil zu bereinigen, da dieser nicht über Entwässerungsbeiträge oder -gebühren auf die Bürger umgelegt werden darf. Bei Regenwasserkanälen im Trennsystem und darin integrierten Sonderbauwerken sind dies üblicherweise 50% (im Mischsystem 25 %).

Die übrigen im Gemeindebereich in der Vergangenheit errichteten Regenrückhaltebecken (Eichenbühl, Bairing – Erweiterung III, Ullabreite, See) wurden ebenfalls nicht allein auf die dortigen Anschlussnehmer umgelegt, sondern mit dem Herstellungsaufwand abzgl. Straßenentwässerungsanteil in die Globalberechnung einbezogen.

Ebenso wird der im Baugebiet Ullabreite – Erweiterung II zusätzlich errichtete Stauraumkanal zur Oberflächenentwässerung in die nächste Globalkalkulation einbezogen werden.

Gründe, die eine von der bisherigen Praxis abweichende Handhabung rechtfertigen würden, sind nicht ersichtlich.

Analog gelten die o.g. Ausführungen auch für die Gebührenbedarfsberechnung.

- Aufgaben und Befugnisse der Rechtsaufsicht

Die Abwasserbeseitigung sowie die in diesem Zusammenhang zu erlassenden Satzungen und die Beitrags- und Gebührenerhebung fallen in den eigenen Wirkungskreis einer Gemeinde (Art. 7 GO, Art. 11 Abs. 2 i.V.m. Art. 83 BV).

In Angelegenheiten des eigenen Wirkungskreises beschränkt sich die staatliche Aufsicht darauf, die Erfüllung der gesetzlich festgelegten und übernommenen öffentlich-rechtlichen Aufgaben und Verpflichtungen der Gemeinde und die Gesetzmäßigkeit ihrer Verwaltungstätigkeit zu überwachen (Rechtsaufsicht).

In dieser Funktion steht ihr ein Informationsrecht, ein Beanstandungsrecht gegenüber rechtswidrigen Beschlüssen und Verfügungen zu.

Der Verwaltung des Marktes Lupburg stellt sich in der Forderung des Rechnungsprüfungsausschusses nicht schlüssig dar, inwieweit nun das Landratsamt als Rechtsaufsichtsbehörde tätig werden soll.

Soweit es um den Vollzug der vom Marktgemeinderat selbst erlassenen Entwässerungssatzung aus dem Jahr 2017 geht und in welcher der Markt in § 1 ausdrücklich bestimmt, dass nur eine Entwässerungseinrichtung betrieben wird, kann die Verwaltung gar nicht anders handeln, als das Regenrückhaltebecken und die Regenwasserkanäle im Baugebiet „Hofäcker“ mit in die Globalberechnung für die gesamte Entwässerungseinrichtung einzubeziehen.

Für den Fall, dass der Gemeinderat in einer neu zu erlassenden Entwässerungssatzung beabsichtigt, künftig einzelne rechtlich selbständige Einrichtungen mit entsprechend separater Abrechnung zu bilden, ist die Verwaltung dazu angehalten, dem Gremium die rechtlichen Voraussetzungen für dieses Vorgehen darzustellen. Hierzu zählt insbesondere die o.a. Schilderung, dass nur technisch getrennte selbständige Anlagen auch rechtlich getrennt selbständig abgerechnet werden dürfen. Bei rechtlich getrennten Einrichtungen müsste dann auch in § 1 der Entwässerungssatzung zum Ausdruck kommen, welche Einrichtungseinheiten die Gemeinde betreibt, und in § 1 der Beitrags- und Gebührensatzung zur Entwässerungssatzung, auf welche Einrichtungseinheit(en) sich die Satzung bezieht.

Im vorliegenden Fall scheidet jedoch die Bildung einer rechtlich getrennten Einrichtungseinheit nur für die Regenwasserkanäle und das Regenrückhaltebecken im Baugebiet Hofäcker aus, da diese wie oben bereits ausgeführt keine technische selbständige Anlage bilden.

- Fazit:

Es wurde detailliert begründet dargestellt, dass die Investition zur Oberflächenentwässerung des Baugebietes Hofäcker keine Maßnahme ist, die nur dem Baugebiet allein zugerechnet werden kann, sondern als Bestandteil der einzigen Entwässerungseinrichtung zu betrachten ist.

Der Sachverhalt ist damit abschließend geklärt und bedarf deshalb auch keiner Vorlage bei der Rechtsaufsicht des Landratsamtes.

Beschlussempfehlung

Der Marktgemeinderat nimmt die rechtliche Einordnung der Verwaltung zur Kenntnis und folgt nicht der Empfehlung des Rechnungsprüfungsausschusses unter Textziffer III des Prüfungsberichtes, die Einbeziehung der Investitionskosten der Oberflächenentwässerung im Baugebiet „Hofäcker“ in die Globalberechnung des Marktes Lupburg durch das Landratsamt (Rechtsaufsicht) prüfen zu lassen.

Beschluss

Der Marktgemeinderat nimmt die rechtliche Einordnung der Verwaltung zur Kenntnis und folgt nicht der Empfehlung des Rechnungsprüfungsausschusses unter Textziffer III des Prüfungsberichtes, die Einbeziehung der Investitionskosten der Oberflächenentwässerung im Baugebiet „Hofäcker“ in die Globalberechnung des Marktes Lupburg durch das Landratsamt (Rechtsaufsicht) prüfen zu lassen.

Abstimmungsergebnis

Dafür: 11, Dagegen: 3

Datenstand vom 29.04.2022 07:16 Uhr