Die bisherigen Berechnungsgrundlagen zur Festlegung der Einheitswerte der Grundsteuer wurden vom Bundesverfassungsgericht als verfassungswidrig eingestuft. Bemängelt wurde vor allem, dass die Werte veraltet sind und gewisse Ungleichbehandlungen zwischen den einzelnen Grundsteuerzahlern herrsche. Aufgrund dessen wurde eine neue Grundsteuerreform angestrebt, welche per Gesetz zum 01.01.2025 greift.

In Bayern wird ein wertunabhängiges Flächenmodell umgesetzt, d. h. jedes Grundstück wird nach Grundfläche, Wohn- und Nutzfläche gleich bewertet. Für die Ermittlung dieser Werte wurde jeder Grundstücksbesitzer Bayerns mit Abgabe einer Grundsteuererklärung herangezogen. Anhand dieser Werte wurde ein Grundsteuermessbetrag vom Finanzamt an die Gemeinden übermittelt, damit diese zum 01.01.2025 hierfür einen eigenen Hebesatz festlegen können.

Da die Grundsteuer die Gemeinde eigens erhebt (§1,2 GrStG), bestimmt diese auch die Höhe des Grundsteueraufkommens.

Im Rahmen der Grundsteuerreform ist des Öfteren die Begrifflichkeit der „Aufkommensneutralität“ zu lesen. Der Begriff wird leider oft missverstanden. Damit ist nicht gemeint, dass die individuelle Grundsteuer der Grundstücksbesitzer gleichbleibt, sondern damit das Aufkommen der Gemeinden stabil zu halten ist.

Die Grundsteuer ist ein Einnahmemittel um Investitionen verschiedenster Pflichtaufgaben, sei es im Bereich Feuerwehr, Schulwesen, Kindertagesstättenbereich oder Straßenbau bis hin zu Förderung der öffentlichen Kultur finanzieren zu können.

Deshalb ist es trotz des Gebots der Aufkommensneutralität legitim und geboten, wenn Gemeinden aus haushaltsrechtlichen Gründen (Sicherstellung der Mindestzuführung, Vermeidung von Schuldenanstieg) höhere Hebesätze festlegen.

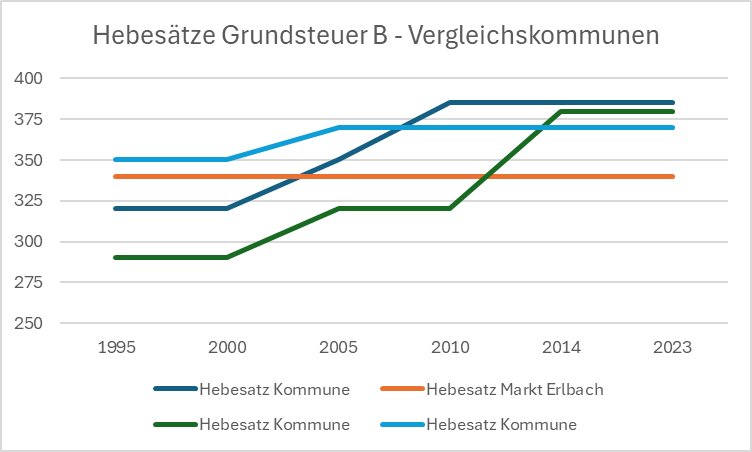

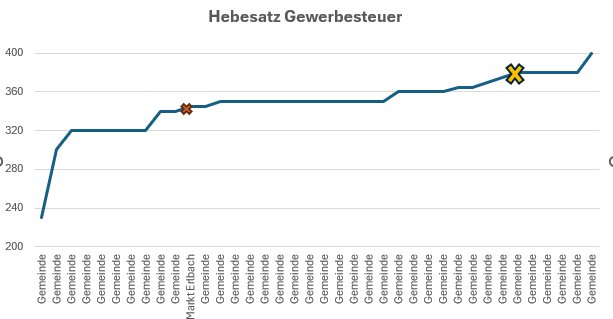

Die letzte Hebesatzanpassung unserer Marktgemeinde war für die Grundsteuer A im Jahr 1991 und für Grundsteuer B im Jahr 1974. Der Hebesatz für die Gewerbesteuer wurde zuletzt 1980 festgelegt.

Die jahrzehntelange Stabilität der Hebesätze hat aufgrund der Inflations- und Teuerungsrate (im Schnitt 2,4 % p.a.) bereits zu einer tatsächlichen Minderung der Einnahmen geführt.

Für unser Gemeindegebiet sind 3.238 Grundsteuerfälle veranlagt. Um eine aussagekräftige Prognose darstellen zu können, wurde vom Steueramt eine Hochrechnung der einzelnen Steuerarten vorgenommen.

|

Grundsteuer B

|

Hebesatz

|

Einnahmen

|

|

Im Jahr 2024

|

340 v. H.

|

507.640 Euro

|

|

Im Jahr 2025

|

340 v. H.

|

895.788 Euro

|

|

|

|

|

|

Aufkommensneutral 2025

|

193 v. H.

|

508.491 Euro

|

|

Vorschlag 2025

|

270 v. H.

|

711.361 Euro

|

|

Grundsteuer A

|

Hebesatz

|

Einnahmen

|

|

Im Jahr 2024

|

378 v. H.

|

76.440 Euro

|

|

Im Jahr 2025

|

378 v. H.

|

97.207 Euro

|

|

|

|

|

|

Aufkommensneutral 2025

|

300 v. H.

|

77.148 Euro

|

|

Vorschlag 2025

|

390 v. H.

|

100.293 Euro

|

Zu beachten gilt, dass es sich bei der Hochrechnung um eine teilweise Schätzung handelt. Des Weiteren wird es von Seiten des Finanzamtes noch zu Messbetragsänderungen in den Folgejahren kommen. Auch ist die rechtliche Handhabung des Art. 8 BayGrStG noch fraglich, weshalb das Verfahren bei Erlassanträgen noch nicht abschließend geklärt werden kann.

Die Gewerbesteuer ist ebenfalls eine Realsteuer und liegt im Aufgabenbereich der Marktgemeinde. Bereits in diesem Jahr ist ein Rückgang der Einnahmen aus diesem Bereich zu verzeichnen. Die Schwankungen bei den Gewerbesteuereinnahmen unterliegen natürlich der Konjunktur. Jedoch könnte eine Hebesatzanpassung vorsorglich die Senkungen aufgrund von Wirtschaftsschwankungen mildern. Um Unternehmen nicht über Gebühr zu belasten, wurde darauf geachtet den Vorschlag der Hebesatzerhöhung moderat ausfallen zu lassen.

|

Gewerbesteuer

|

Hebesatz

|

Einnahmen

|

|

2025

|

345 v. H.

|

2.251.440,00 Euro

|

|

Vorschlag 2025

|

380 v. H.

|

2.486.502,00 Euro

|

Die neue Hebesatzsatzung liegt als Anlage zu diesem TOP bei.

Nachrichtlich:

Die Marktgemeinde erhält jährlich vom Bayerischen Landesamt für Statistik die Mitteilung der Steuerkraft. Diese gibt Auskunft über die Einnahmen aus den Realsteuern, sowie den Beteiligungen an der Einkommens- und Umsatzsteuer. Derzeit liegt die Steuerkraft je Einwohner bei 966,19 Euro, welches unterhalb der Durchschnittswerte im Vergleich zu anderen kreisangehörigen Gemeinden im Landkreis (1.068,55 Euro) liegt.

Andrea Tiefel erläutert die Grundsteuerreform und ihre Auswirkungen anhand ausgewählter Grundstücke im Gemeindegebiet.

Dr. Birgit Kreß erklärt, dass die in den letzten Wochen von der Landes- und Bundespolitik ausgerufene „Aufkommensneutralität“ sehr unglücklich ist, da es sich um eine rein kommunale Entscheidung handelt, wie das Aufkommen der Grundsteuer festgesetzt wird. Die bisher gültigen Sätze stammen aus dem Jahr 1974 (Grundsteuern) bzw. 1980 (Gewerbesteuer), so dass seit 50 Jahren bzw. 44 Jahren keine Anpassung mehr erfolgte. Diese beide Einnahmearten einer Gemeinde bleiben vor Ort und werden wieder in wichtige Infrastrukturprojekte wie beispielsweise den Straßenbau oder für Spielplätze investiert.

Werner Stieglitz erklärt, dass unsere jetzige Aufkommenserhöhung nicht der Reform geschuldet ist, sondern vielmehr, dass die Steuern über einen langen Zeitraum nicht angetastet wurden. Es sollte daher jedes Jahr eine Überprüfung erfolgen.

Paul Hegendörfer bittet darum, bei der Anpassung der Gewerbesteuer das Maß nicht überzustrapazieren.

Dr. Birgit Kreß erklärt, dass diese nicht die Intention ist, Aber auch hier bleibt das Geld vor Ort und der Markt hat in den letzten Jahren viele Flächen für das Gewerbe erschlossen und dabei immer mehr Geld investieren müssen als durch den Grundstücksverkauf erlöst wurde. Zudem sind nur die Gewerbetreibenden betroffen, die Gewinne erwirtschaften.

Klaus Adelhardt sieht auch das Erfordernis, die Steuern anzupassen, zumal sich die Erhöhung in Grenzen hält.

Volker Rudolph könnte sich bei der Gewerbesteuer einen etwas höheren Satz vorstellen, da diese Abgabe gewinnbezogen ist, während die Grundsteuer von allen Bürgern gezahlt werden muss.