1. Rücklagenentwicklung bis 31.12.2023:

Die Soll-Rücklage der Hoheitsverwaltung einschließlich der Regiebetriebe beträgt zum 31.12.2022 lt. Jahresrechnung 10,75 Mio. €. Nach den derzeitigen Hochrechnungen wird für das Jahr 2023 eine Rücklagenentnahme von ca. 700.000 € notwendig werden, sodass der Rücklagenstand zum 31.12.2023 voraussichtlich rd. 10 Mio. € betragen wird.

2. Derzeitiger Planungsstand des Haushalts 2024:

Die hohe Inflation, die gestiegenen Energiekosten und der Tarifabschluss im öffentlichen Dienst führen zu erheblichen Mehrausgaben, welche sowohl den Verwaltungshaushalt als auch den Vermögenshaushalt der Gemeinde stark belasten.

Unsicherheiten ergeben sich noch bei der Höhe der Kreisumlage sowie im Bereich der Schlüsselzuweisungen. Der Satz der Kreisumlage wurde auf 51,5 % geschätzt (Vorjahreswert: 50% - weitere Ausführungen folgen unter 3.1). Aufgrund der neuen Regierungsbildung verzögern sich die Verhandlungen zum kommunalen Finanzausgleich 2024 zwischen den kommunalen Spitzenverbänden und der neuen Staatsregierung, die Höhe der Schlüsselzuweisungen konnte deshalb ebenfalls nur geschätzt werden. Bei den Vorausberechnungen wurde von einer Erhöhung des allgemeinen Grundbetrages i. H. von 3,5% ausgegangen.

3. Verwaltungshaushalt:

Nachfolgend der aktuelle Planungsstand des Verwaltungshaushalts 2024, sowie der Finanzplanung bis zum Jahr 2027 (vor Ausgleichsbuchungen). Dieser basiert auf den eingereichten Mittelanforderungen der Amts- und Betriebsleiter sowie in einigen Bereichen auf der derzeitigen Beschlusslage:

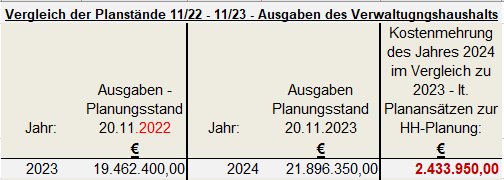

3.1 Planungsstand des Verwaltungshaushalts – ohne Berücksichtigung von Einnahmen durch Entnahmen aus dem Eigenbetrieb Oberammergau Kultur:

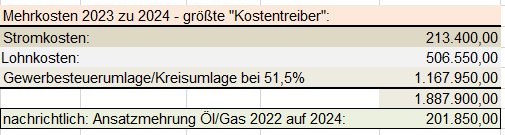

Nachfolgend ist die Kostenmehrung 2024 im Verwaltungshaushalt im Vergleich zur Planung des Vorjahres dargestellt:

Insbesondere die nachfolgend aufgeführten Planansätze haben sich eklatant erhöht:

Das Landratsamt hat im Schreiben zur Haushaltssatzung 2023 bereits darauf hingewiesen, dass die im Finanzplanzeitraum geplanten Kreditaufnahmen nur genehmigt werden können, wenn die zugehörige freie Finanzspanne (=Zuführung zum Vermögenshaushalt abzüglich veranschlagter Tilgungsleistungen für Kredite) erwirtschaftet werden kann. Da im Jahr 2024 bereits eine Verpflichtungsermächtigung für die Anschaffung des Feuerwehrfahrzeuges (RW2) zu Lasten des Jahres 2026 veranschlagt werden muss, bedarf der Haushalt derzeit nach Art. 67 Abs. 4 GO der Genehmigung der Rechtsaufsichtsbehörde. Bei der Höhe des Defizits im oben dargestellten Planstand des Verwaltungshaushalts, wird die Rechtsaufsicht die Genehmigung nicht erteilen, sondern die Gemeinde zunächst zur Umplanung des Haushalts auffordern. Bis dahin gelten die Vorschriften über die „vorläufige Haushaltsführung“ (Art. 69 GO). Danach dürfen, bis zum Inkrafttreten der neuen Haushaltssatzung nur Ausgaben geleistet werden, wenn rechtliche Verpflichtungen erfüllt oder notwendige und unaufschiebbare Aufgaben weitergeführt werden müssen.

Die nachfolgende Tabelle zeigt die geschätzte Belastung des Gemeindehaushalts durch die Kreisumlage, welche zur Deckung des Finanzbedarfs des Landkreises erhoben wird:

3.2 Planungsstand des Verwaltungshaushalts – mit Berücksichtigung der in den Vorjahren beschlossenen Einnahmen durch Entnahmen aus dem Eigenbetrieb Oberammergau Kultur:

Bereits am 21.01.2021 bzw. am 29.11.2022 hat der Gemeinderat, Entnahmen aus den steuerpflichtigen Rücklagen des Eigenbetriebs Oberammergau Kultur zum Ausgleich des Defizits im Verwaltungshaushalt in den Jahren 2024 und 2025 beschlossen. Diese Beträge dienen der Stärkung des Verwaltungshaushalts, da die passionsbedingten Mehreinnahmen bei der Gewerbesteuer ab dem Jahr 2022 zu einem Rückgang der Schlüsselzuweisungen und einem Anstieg der Kreisumlage in den Jahren 2024 und 2025 führen werden.

In der nachfolgend aufgeführten Planung wurden die beschlossenen Beträge ( 745.000,00 € für 2024; 1.500.000,00 € für 2025) berücksichtigt:

Wie aus der Tabelle entnommen werden kann, verbleibt im Jahr 2026 ein enormes Defizit. Der Grund hierfür ist eine ebenfalls passionsbedingte, höhere Steuerkraft (zusätzliche Gewerbesteuerzahlungen) im Jahr 2024. Im Jahr 2026 steigt dadurch die Kreisumlage auf geschätzt rd. 4,5 Mio. € an, zusätzlich sinken die Schlüsselzuweisungen bei einem gleichzeitigen Rückgang der Gewerbesteuer auf das Niveau vor den Passionsspielen.

Zum Ausgleich des Defizits im Verwaltungshaushalt des Jahres 2026 wäre eine weitere Rücklagenentnahme aus dem Eigenbetrieb i. H. von rd. 3,5 Mio. € in der Finanzplanung denkbar. Nach Abzug von Steuern würden hiervon rd. 2.95 Mio. € zur Stärkung des Verwaltungshaushalts verbleiben. Damit könnte im Verwaltungshaushalt ein positives Ergebnis von rd. 600.000 € nachgewiesen werden.

Unabhängig von der Veranschlagung der Entnahmen aus Rücklagen des Eigenbetriebs, muss dringend daran gearbeitet werden, den Überschuss des Verwaltungshaushalts durch Kürzungen von Ausgabeansätzen oder durch Einnahmemehrungen zu erhöhen, um nachhaltig neue Kredite bedienen zu können und somit die notwendigen Investitionen zu sichern. Zusätzlich muss darauf geachtet werden, dass dem Eigenbetrieb angemessene Rücklagen zur Finanzierung der Passion 2030 zur Verfügung stehen.

3.3 Einsparmöglichkeiten, Möglichkeiten der Erwirtschaftung von Mehreinnahmen im Verwaltungshaushalt

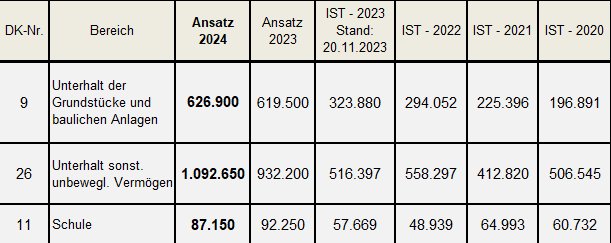

Wie bisher, wurden u. a. für gleichartige Bereiche im Verwaltungshaushalt Deckungskreise gebildet. Die nachfolgend aufgeführten Deckungskreise wurden entsprechend der Mittelanforderungen wie folgt geplant:

Bei den zu Deckungskreisen zusammengefassten Haushaltsstellen sind auf den Einzelplänen des Verwaltungshaushalts (siehe Anlage 01: „Verwaltungshaushalt – Haushalt 2024 – Beratung“) in der Spalte: „Erläuterungen Amt“ die Deckungskreisnummern aufgeführt. Die größten Ausgabepositionen innerhalb der Deckungskreise wurden im Deckungskreis 9 (Gebäudeunterhalt) im Bereich der Schule (U-Abschnitt: 2150.5000 – vgl. S. 20), beim Kindergarten Kunterbunt (U-Abschnitt: 4641.5000 – vgl. S. 39), bei der Sporthalle (U-Abschnitt: 5600.5000 – vgl. S. 44) sowie bei den Mietwohnungen (U-Abschnitt: 8800.5000 – vgl. S. 84) und beim Deckungskreis 26 in den Bereichen der Straßen-, Brückeninstandhaltung (U-Abschnitt: 6300.5100-5103 bzw. 6301.5000- vgl. S. 52 und 54) sowie beim Anlagenunterhalt des Klärwerks (U-Abschnitt: 7000.5100 – vgl. S. 60) angesetzt.

Wie sich in den letzten Jahren gezeigt hat, konnten in den Bereichen der Gruppe 50 (Unterhalt der Grundstücke und baulichen Anlagen, DK 9) und der Gruppe 51 (Unterhalt des sonstigen beweglichen Vermögens, DK 26) regelmäßig die veranschlagten Mittel nicht vollständig in Anspruch genommen werden. Dies ist vermutlich zum einen darauf zurückzuführen, dass die Verwaltung die Maßnahmen auf deren Wirtschaftlichkeit als auch Zweckmäßigkeit geprüft hat, zum anderen fehlten teilweise die Handwerker bzw. die personellen Ressourcen.

Bis zu den Haushaltsberatungen wird die Finanzverwaltung mit dem Bauamt noch die Kürzungsmöglichkeiten in diesen Bereichen beraten und dem Ausschuss einen entsprechenden Vorschlag unterbreiten.

Nachdem im Verwaltungshaushalt auf der Ausgabenseite nur schwer zusätzliche große Einsparungen möglich sind, muss auch die Einnahmenseite betrachtet werden, wo durch die Erhöhung der Hebesätze bei der Grund- bzw. der Gewerbesteuer Mehreinnahmen möglich wären.

Die derzeit laufende Neubewertung des Grundbesitzes aufgrund eines Urteils des Bundesverfassungsgerichts, wird voraussichtlich bis Mitte des Jahres 2024 abgeschlossen sein. Erst nach Abschluss dieses Prozesses wird die Gemeinde einen umfassenden Überblick über sämtliche Messbeträge im Gemeindegebiet erhalten. Nachfolgend muss der Gemeinderat über die Höhe des ab 01.01.2025 anzuwendenden Hebesatzes entscheiden.

Auch auf die Erhöhungsmöglichkeit der Gewerbesteuer von 380% auf 400% muss die Finanzverwaltung hinweisen. Dies wäre bereits ab dem Haushaltsjahr 2024 möglich.

Im Zuge der Corona-Hilfe-Maßnahmen wurde ab 2020 der Faktor für die Gewerbesteuer-anrechnung (§ 35 EStG) von 3,8 auf 4,0 erhöht.

Bei Einzelunternehmern und Personengesellschaftern wird die betriebliche Gewerbesteuer auf die persönliche Einkommensteuer angerechnet. Dies bedeutet, dass diese Unternehmen bis zu einem Hebesatz von 400% (davor 380%) durch die Anrechnung auf die Einkommensteuer vollständig von der Gewerbesteuer entlastet werden können. In der Praxis kann es lediglich vorkommen, dass die Einkommensteuer nicht ausreichend hoch ist, z. B. aufgrund von Verlusten aus anderen Einkunftsarten.

Lediglich bei Kapitalgesellschaften (GmbHs) ergibt sich eine definitive Steuererhöhung, weil das Körperschaftssteuergesetz im Vergleich zum Einkommensteuergesetz keine Gewerbesteueranrechnung kennt.

Vor den Passions- und Coronajahren betrugen die Gewerbesteuereinnahmen jährlich durchschnittlich 1,5 Mio. €. Eine Erhöhung des Hebesatzes um 20% verursacht bei diesem Betrag jährliche Mehreinnahmen i. H. von rd. 70.000 €. Damit eine evtl. Hebesatzerhöhung in den Haushalt 2024 eingeplant werden kann, sollte der Ausschuss bereits im Rahmen der Haushaltsberatungen einen entsprechenden Empfehlungsbeschluss an den Gemeinderat fassen, damit dieser im Dezember endgültig darüber entscheiden kann.

Zusätzlich sollte zeitnah beschlossen werden, wann die nächste Gebührenerhöhung in den Kindergärten erfolgen soll.

4.Vermögenshaushalt:

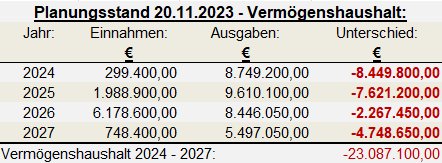

Nachfolgend der aktuelle Planungsstand des Vermögenshaushalt 2024, sowie der Finanzplanung bis zum Jahr 2027 (vor Rücklagenbuchungen), basierend auf den eingereichten Mittelanforderungen der Amts- und Betriebsleiter sowie in einigen Bereichen auf der derzeitigen Beschlusslage:

4.1 Planungsstand des Vermögenshaushalts:

Im Vermögenshaushalt wurde die gesamte Wunschliste des Gemeinderates berücksichtigt, was bis zum Jahr 2027 zu erheblichen Defiziten von insgesamt rd. 23 Mio. € führt.

Wie unter 1. erläutert, steht dem derzeit geplanten Defizit lediglich eine Rücklage i. H. von rd. 10 Mio. € gegenüber. Dies würde eine Neuverschuldung i. H. von rd. 13 Mio. € bedeuten. Bereits ab dem Jahr 2025 wird voraussichtlich die allgemeine Rücklage nicht mehr ausreichen, die Defizite auszugleichen.

Der Schuldenstand der Hoheitsverwaltung beträgt zum 31.12.2024 rund 4 Mio. €. Wegen Ablauf der Zinsbindung wurde im Haushalt 2024 eine Sondertilgung i. H. von 17.450 € für ein Darlehen, welches im Jahr 1998 zur Finanzierung des Umbaus des Feuerwehrhauses aufgenommen wurde, eingeplant. Die durchschnittlichen jährlichen Tilgungsleistungen betragen derzeit rd. 500.000 €.

4.2 Erläuterungen zum Vermögenshaushalt:

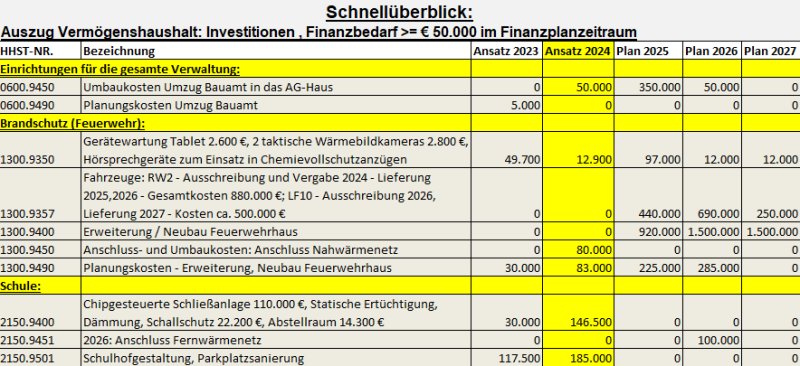

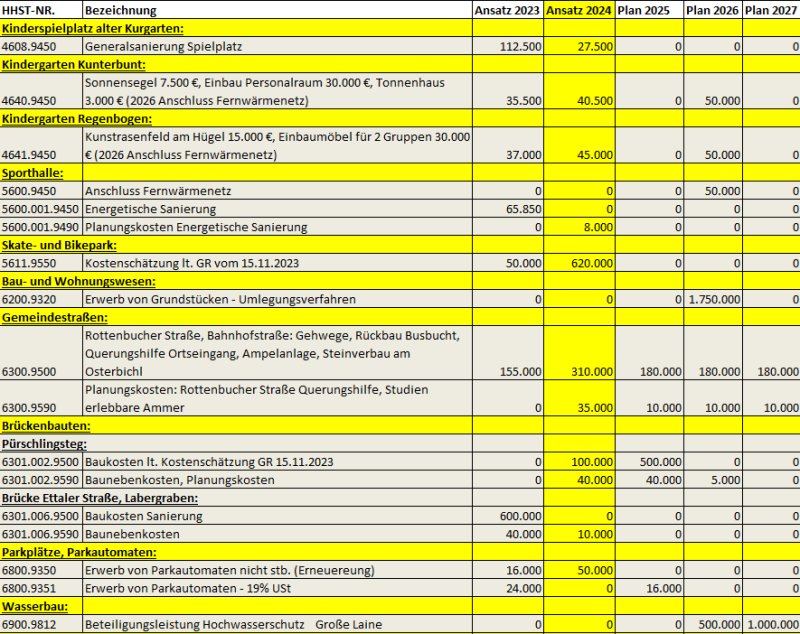

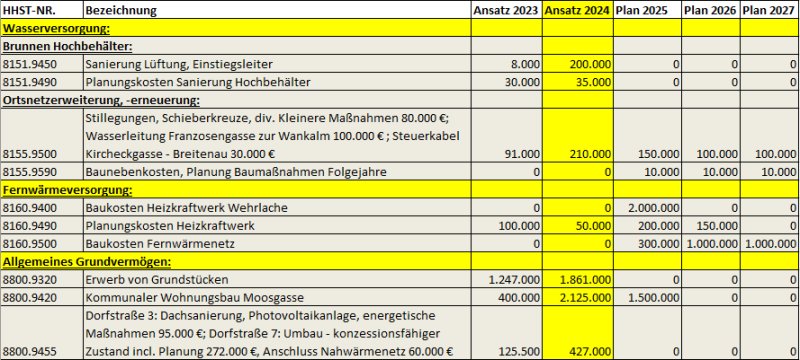

Im Vermögenshaushalt sind insbesondere die nachfolgend aufgeführten Maßnahmen für den Finanzbedarf verantwortlich:

Sämtliche im Vermögenshaushalt veranschlagten Investitionen können der Anlage 02: „Vermögenshaushalt incl. Finanzplanung – Haushalt 2024 – Beratung“ entnommen werden. Die größeren Beträge wurden beim jeweiligen Einzelplan unterhalb der Haushaltsstellenbezeichnung näher erläutert. Die einzelnen Maßnahmen werden in den Haushaltsberatungen vorgestellt bzw. können vom Gremium hinterfragt werden.

Eine Neubewertung der im Vermögenshaushalt enthaltenen Projekte und Ausgaben ist aus Sicht der Finanzverwaltung dringend notwendig. Prioritäten müssen gesetzt werden und nicht zwingend notwendige Ausgaben könnten verschoben oder gestrichen werden. Beabsichtigte Grundstückskäufe müssen aus Sicht der Finanzverwaltung nicht getätigt oder durch entsprechende Verkäufe gegenfinanziert werden. Durch Erbbaurechtsverträge lassen sich die Defizite im Vermögenshaushalt nicht reduzieren.

Für den Ausgleich der Deckungslücken in den Vermögenshaushalten der Jahre 2025 bis 2027 sollten in der Finanzplanung nicht ausnahmslos Kredite veranschlagt werden. Um eine Überschuldung der Gemeinde zu vermeiden, sollte bereits jetzt zum Ausdruck gebracht werden, dass auch die Bereitschaft der Einnahmenerzielung durch Grundstücksverkäufe besteht. Dabei sollte im Sinne des Bürgers abgewogen werden, ob nach Meinung des Gemeinderates verschiedene Maßnahmen durchgeführt werden, oder aber Grundstücke gehortet werden sollen.

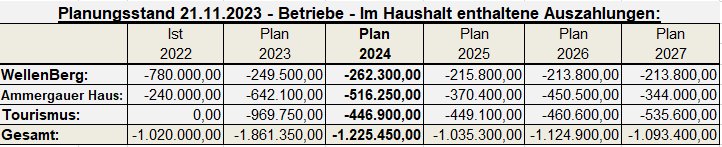

5. Derzeitiger Planungsstand – Betriebe:

Die Ausgaben für den Freibadebetrieb im Erlebnisbad WellenBerg wurden aufgrund des Geschäftsablaufes im Jahr 2023 und bisher bekannten bzw. vermuteten Gegebenheiten geschätzt.

Im Regiebetrieb Tourismus wurden die beschlossenen Abgabenerhöhungen, welche die Ammergauer Alpen GmbH und an den Naturpark geleistet werden müssen, berücksichtigt.

Die Einnahmen und Ausgaben der eigenbetriebsähnlich geführten Regiebetriebe Ammergauer Haus, Tourismus und WellenBerg können den Anlagen 03, 04 und 05 entnommen werden.

6. Weiteres Vorgehen:

Neue Erkenntnisse und Folgerungen zu den sich ständig ändernden rechtlichen Grundlagen oder zu den bisher vorgenommenen Ansätzen werden in den Beratungen zusätzlich besprochen und können so in die Arbeit des Gremiums einfließen.

Im Rahmen der Beratungen sollen noch Einsparvorschläge bzw. Priorisierungen im Bereich des Vermögenshaushalts der Mitglieder des Gemeinderats in den derzeitigen Planungsstand einfließen.

Bei den Investitionen sollten immer auch die Folgekosten betrachtet werden.

Besonders wegen des bevorstehenden Ratsbegehrens zum Areal WellenBerg ist es wichtig die finanzielle Lage auch transparent und richtig mit den Bürgern zu kommunizieren. Es bedarf einer sorgfältigen Abwägung, um die Interessen der Bürger zu wahren und gleichzeitig die finanzielle Gesundheit und Unabhängigkeit der Gemeinde zu sichern.