Datum: 12.02.2025

Status: Abgeschlossen

Sitzungsort: Ammergauer Haus OG, Sitzungssaal

Gremium: Gemeinderat

Öffentliche Sitzung, 19:00 Uhr bis 20:35 Uhr

Nichtöffentliche Sitzung

Öffentliche Sitzung

zum Seitenanfang

1. Eigenbetrieb Oberammergau Kultur, Wirtschaftsplan 2025 und Finanzplan 2024 - 2028

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderates

|

12.02.2025

|

ö

|

beschliessend

|

1 |

Sachverhalt

Der Wirtschaftsplan 2025 und die Finanzplanung des Eigenbetriebs Oberammergau Kultur wurden in der Werkausschusssitzung am 09.12.2024 vorberaten, genehmigt und vom Werkausschuss zur Beschlussfassung im Gemeinderat empfohlen.

Der Sachverhalt, wie im Werkausschuss besprochen und beschlossen, kann in Anlage 1 eingesehen werden. Der Wirtschafts- und Finanzplan geht aus Anlage 2 hervor.

In der Werkausschusssitzung gab es zwei Beschlüsse, die in den Wirtschaftsplan eingearbeitet wurden:

- Sperrvermerk auf die Bronzeschilder in Höhe von 10.000 Euro wurde aufgehoben (Museum)

- Sperrvermerk auf 363.750 Euro Kultursommer PT GmbH wurde nach Vertragsabschluss am 21.01.2025 aufgehoben.

In der Gemeinderatssitzung am 05.02.2025 wurden dann folgende Ergänzungen im Wirtschaftsplan aufgenommen (Sachverhalt siehe Anlage 3 A+B):

|

PASSIONSTHEATER

|

|

|

Kultursommer Defizitausgleich | Sperrvermerk

|

100.000

|

|

Abdeckplanen Sitzreihen

|

16.000

|

|

|

|

|

MUSEUM

|

|

|

Wartung/Austausch Rauchmelder & Notbeleuchtung

|

10.000

|

|

|

|

|

PASSIONSSPIEL

|

|

|

Erhöhung der Rechtsberatung

|

50.000

|

Auf dem Defizitausgleich in Höhe von 100.000 Euro für die Passionstheater GmbH liegt ein Sperrvermerk. Die Summe gilt als „Platzhalter“. Ob und in welcher Höhe sie ausgegeben wird, findet nur auf Beschluss des Gemeinderats statt.

Damit hat sich der Bedarf in den Teilbereichen des EBK´s wie folgt verändert:

|

|

2025 (Jan 25)

|

|

2025 (Dez.24)

|

|

MUSEUM

|

447.000

|

|

437.000

|

|

PASSIONSTHEATER

|

1.227.828

|

|

1.111.828

|

|

KLEINES THEATER

|

75.200

|

|

75.200

|

|

PILATUSHAUS

|

49.950

|

|

49.950

|

|

PASSIONSSPIEL

|

318.600

|

|

268.600

|

|

FÖRDERUNGEN

|

185.750

|

|

185.750

|

|

KULTUR ALLGEMEIN

|

775.750

|

|

775.750

|

|

VERWALTUNG EBK

|

2.464.260

|

|

2.464.260

|

|

|

|

|

|

|

FINANZBEDARF

|

5.544.338

|

|

5.368.338

|

|

ENTWICKLUNG FINANZBEDARF

|

21.952.044

|

|

22.128.044

|

|

|

|

|

|

|

|

|

|

|

Details zu den Ausgabepositionen können dem Wirtschaftsplan (Anlage 2) entnommen werden. Zusätzliche Erläuterungen finden sich im Sachverhalt der Werkausschusssitzung vom 09.12.24 (Anlage 1) und dem Sachverhalt der Gemeinderatssitzung vom 05.02.2025 (Anlage 3 A+B).

Aktuell sieht die Finanzplanung folgende Jahres-Finanzbedarfe des EBK`s vor:

|

2025

|

2026

|

2027

|

2028

|

2029

|

|

5.544.337,78 €

|

6.131.750,00 €

|

2.866.550,00 €

|

3.307.550,00 €

|

8.240.800,00 €

|

Bei sparsamer Verwendung der Mittel könnte die Liquidität des Eigenbetriebs bis 2029 folgendermaßen aussehen (ohne konkrete Planung Kosten und Einnahmen Passion 2030):

|

2025

|

2026

|

2027

|

2028

|

2029

|

|

21.952.044,33 €

|

15.820.294,33 €

|

12.953.744,33 €

|

9.646.194,33 €

|

1.405.394,33 €

|

Beschlussvorschlag

Der Gemeinderat beschließt den Wirtschaftsplan 2025 sowie die Finanzplanung des Eigenbetriebs Oberammergau Kultur lt. Anlage. Die Anlage wird zum Bestandteil des Beschlusses erklärt.

Beschluss

Der Gemeinderat beschließt den Wirtschaftsplan 2025 sowie die Finanzplanung des Eigenbetriebs Oberammergau Kultur lt. Anlage. Die Anlage wird zum Bestandteil des Beschlusses erklärt.

Abstimmungsergebnis

Dafür: 11, Dagegen: 6

zum Seitenanfang

2. Haushalt 2025; Haushaltsplan und Haushaltssatzung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderates

|

12.02.2025

|

ö

|

beschliessend

|

2 |

Sachverhalt

1. Rückblick auf das Haushaltsjahr 2024:

Der Rücklagenstand der Hoheitsverwaltung stellt sich unter Berücksichtigung des vorläufigen Jahresabschlussergebnisses 2024 wie folgt dar:

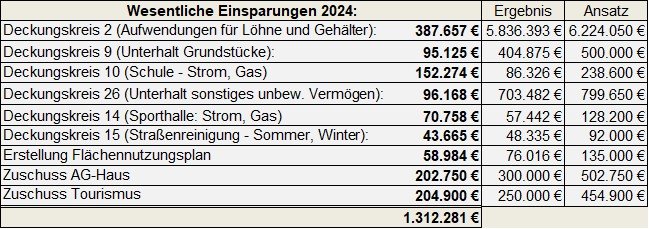

Im Haushaltsplan des Jahres 2024 war eine Rücklagenentnahme i. H. von 8.024.050 € veranschlagt worden.

Unter anderem waren für die Ergebnisverbesserung die nachfolgend aufgeführten Mehreinnahmen bzw. Einsparungen verantwortlich:

Einsparungen im Bereich des Vermögenshaushalts können der Anlage 1 (Haushaltsreste) den Spalten: „Abgang-HH-Reste“ bzw. „kein Vortrag nach 2024“ entnommen werden.

1.1. Haushaltsreste: Vortrag und Auflösung:

Der Anlage 1 können die im Rahmen des vorläufigen Abschlusses gemäß § 19 Abs. 1 KommH-Kameralistik gebildeten Haushaltsreste zum 31.12.2024 entnommen werden. Die Ausgabereste können für Investitionen gebildet werden, welche bislang nicht bzw. nicht vollständig durchgeführt wurden. Dadurch stehen die Haushaltsmittel im Folgejahr zur Durchführung der Maßnahmen bereits vor Bekanntmachung der Haushaltssatzung des Jahres 2025 weiterhin zur Verfügung. Die Haushaltsausgabereste wurden bei der Höhe der Planansätze für das Jahr 2025 berücksichtigt.

2. Zum Haushaltsplan 2025:

Die Inflation der letzten Jahre, die gestiegenen Energiekosten sowie die hohe Kreisumlage aufgrund des Defizits des Kreisklinikums führen zu erheblichen Mehrkosten, welche den Verwaltungshaushalt der Gemeinde Oberammergau stark belasten

Zahlreiche kostenintensive Investitionen in den kommenden Jahren bedeuten für die Gemeinde erhebliche finanzielle Herausforderungen.

Der vorliegende Haushaltsplanentwurf 2025 und die mittelfristige Finanzplanung sowie das Investitionsprogramm 2024 bis 2028, einschließlich der Wirtschaftspläne der Regiebetriebe, wurden in den Sitzungen des Haupt- und Finanzausschusses am 25.11.2024 und 26.11.2024 vorberaten und dem Gemeinderat einstimmig zur Annahme empfohlen. Eine zusätzliche Beratung zum Haushalt erfolgte am 04.12.2024.

Nach den Beratungen des Haupt- und Finanzausschusses mussten im Haushaltsplan noch einige Änderungen vorgenommen werden, welche in der Anlage 2 nachvollziehbar dargestellt werden.

Der Wirtschaftsplan für den Eigenbetrieb Oberammergau Kultur sowie die mittelfristige Finanzplanung wurden am 09.12.2024 durch den Werkausschuss vorberaten und in der heutigen Sitzung durch den Gemeinderat beschlossen.

Die Hebesätze für die Grundsteuern A und B wurden letztmalig im Jahr 2018 von jeweils 400 % auf 450 % erhöht. Im Rahmen der Haushaltsberatungen hat der Haupt- und Finanzausschuss dem Gemeinderat die Anpassung der Hebesätze auf 500 % empfohlen. Die Erhöhung auf 500 % wurde jedoch in der Gemeinderatssitzung vom 04.12.2024 abgelehnt, stattdessen wurde ein Hebesatz von 470 % beschlossen. Der Hebesatz gewährleistet die Aufkommensneutralität der Grundsteuereinnahmen nach der Reform der Grundsteuer.

Der Hebesatz der Gewerbesteuer wurde letztmalig zum 01.01.2013 von 350% auf 380% erhöht.

Vom Haupt- und Finanzausschuss wurde am 26.11.2024 mehrheitlich empfohlen, den Hebesatz auf 400% festzusetzen. Ein entsprechender Beschlussvorschlag wurde vom Gemeinderat am 04.12.2024 bestätigt.

Dementsprechend wurden nachfolgende Hebesätze in einer Hebesatzung amtlich bekannt gemacht:

|

|

Realsteuerhebesätze

|

|

|

bisher

|

Lt. Beschluss Gemeinderat vom 04.12.2024

|

|

|

|

ab 01.01.2025

|

|

|

%

|

%

|

|

Grundsteuer A und B

|

450

|

470

|

|

Gewerbesteuer

|

380

|

400

|

3.0. Haushaltsvolumen insgesamt:

Das Gesamtvolumen des Haushaltsplans 2025 (VMHH und VWHH) beträgt bei den Einnahmen und Ausgaben jeweils 27.179.750 € (Vorjahr - Planansatz: 31.016.550 €).

3.1. Erläuterungen zum Verwaltungshaushalt:

Vom Gesamtvolumen des Haushalts 2025 entfallen auf den Verwaltungshaushalt 21.038.900 € (Vorjahr - Planansatz: 22.359.350 €).

Der voraussichtliche Beteiligungsbetrag an der Einkommensteuer 2025 beträgt 3.261.800 € (lt. Steuerschätzung 10/2024). Im Jahr 2024 konnten 3.275.313 € vereinnahmt werden, der Planansatz betrug 3.165.000 €.

Die Höhe der Kreisumlage wurde mit 3.741.100 € (Vorjahr - lt. Bescheid vom 13.05.2024: 4.277.937 €) geschätzt. Der Schätzung wurde der Umlagesatz des Vorjahres von 55 % zugrunde gelegt, ein Beschluss des Kreistages zum Umlagesatz liegt derzeit noch nicht vor.

Die voraussichtliche Entwicklung der Kreisumlage kann der nachfolgenden Tabelle entnommen werden:

Nach den durch die Passionsspiele bedingten höheren Einnahmen bei der Gewerbesteuer in den Jahren 2022 bis 2024 wird für das Jahr 2025 aktuell lediglich mit etwa 1.260.000 € gerechnet.

Nachfolgend die Entwicklung der Gewerbesteuereinnahmen ab dem Jahr 2010 (Rechnungsergebnisse bis 2024, Planansatz 2025:

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

3.309.300 €

|

5.382.600 €

|

2.679.860 €

|

1.673.322 €

|

138.378 €

|

1.454.679 €

|

1.351.282 €

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

1.391.233 €

|

1.571.286 €

|

1.566.207 €

|

1.039.489 €

|

1.550.547 €

|

3.178.392 €

|

2.802.996 €

|

|

|

2025

|

|

|

|

|

|

|

5.574.292 €

|

1.260.000 €

|

|

|

|

|

|

Entsprechend der finanziellen Leistungsfähigkeit gewährt der Freistaat zur Milderung der Unterschiede in der Steuerkraft den Kommunen Schlüsselzuweisungen. Diese werden

im Jahr 2025 lt. Bescheid vom 05.12.2024 insgesamt 1.641.000 € betragen.

Die Entwicklung der Schlüsselzuweisungen ist in der nachfolgenden Tabelle dargestellt:

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

1.288.000 €

|

1.246.000 €

|

266.000 €

|

0 €

|

828.000 €

|

852.000 €

|

1.542.000 €

|

828.000 €

|

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

|

1.951.000 €

|

2.086.000 €

|

2.121.000 €

|

2.047.000 €

|

2.162.000 €

|

2.260.000 €

|

1.371.000 €

|

1.641.000 €

|

Der Überschuss im Verwaltungshaushalt, welcher an den Vermögenshaushalt abgeführt wird, beträgt (ohne Sonderrücklagen) insgesamt nur noch 11.900 €.

Die Einnahmen und Ausgaben des Verwaltungshaushalts können der Anlage 3 (Einnahmen: Seite 2, Ausgaben: Seite 3) entnommen werden.

3.2. Erläuterung zum Vermögenshaushalt:

Im Vermögenshaushalt sind Gesamteinnahmen und –ausgaben in Höhe von 6.140.850 € (Vorjahr - Planansatz: 8.657.200 €) vorgesehen. Hiervon entfallen auf Investitionen für Grunderwerb, Baumaßnahmen und die Anschaffung von beweglichen und immateriellen Gegenständen insgesamt 4.734.700 €. Für Tilgungen von Krediten und Zuweisungen für Investitionen wurden 1.405.700 € veranschlagt. Nach Anrechnung der veranschlagten Einnahmen aus Zuweisungen und Beiträgen in Höhe von 345.200 €, aus Grundstücksverkäufen in Höhe von 2.170.000 € und dem Zuführungsbetrag des Verwaltungshaushaltes in Höhe von 11.900 €, kann durch eine Entnahme aus der allgemeinen Rücklage i. H. von 3.613.300 € der Ausgleich gewährleistet werden.

Für verschiedene Baumaßnahmen bzw. Zuweisungen für Investitionen ist ein Gesamtbetrag in Höhe von 4.604.300 € vorgesehen. Neben diversen kleineren Maßnahmen sind als Wesentlichste aufzuführen:

|

|

Geplante Kosten in €

|

|

Feuerwehrhaus - Planungskosten

|

150.000

|

|

Erneuerung Kinderspielplatz am alten Kurgarten

|

100.000

|

|

Sporthalle; Energetische Optimierung – Sanierung der Duschen

|

98.000

|

|

Schulhofsanierung – Weiterführung - Ostseite

|

85.000

|

|

Neubau Pürschlingsteg, incl. Planungskosten

|

800.000

|

|

Kanalsanierung, -erneuerung, incl. Planungskosten

|

191.000

|

|

Kläranlage: Sanierung Vorklärbecken, Sandfang; incl. Planungskosten

|

1.133.000

|

|

Ammergauer Haus; Lüftung, Küche

|

820.000

|

|

Wasserversorgung; Erneuerung, Sanierung Leitungsnetz

|

100.000

|

|

Förderprojekt – erlebbare Ammer

|

100.000

|

Für notwendige Neu- bzw. Ersatzbeschaffungen von Fahrzeugen, Maschinen und Ausstattungen sind insgesamt 671.200 € vorgesehen. Die Wesentlichsten teilen sich u. a. auf folgende Bereiche auf:

|

|

Geplante Kosten in €

|

|

Feuerwehr: Ersatzbeschaffungen

|

45.200

|

|

Feuerwehr: RW2 – Los 1

|

160.000

|

|

Bauhof: Ersatzbeschaffung Ausstattung und Arbeitsgeräte

|

186.000

|

|

Abwasserbeseitigung: Strahlbelüfter RÜB 2 und 7

|

43.000

|

|

Bauhof: Beschaffung Fahrzeugen

|

65.000

|

Außerdem wurde ein Betrag i. H. von insgesamt 370.700 € für den Erwerb von Grundstücken bzw. grundstücksgleichen Rechten im Haushaltsplan zur Verfügung gestellt.

Bei der „Daisenberger Stiftung“ ist ein Betrag von 450 € für die Zuführung zur Sonderrücklage vorgesehen. Hier hat vorrangig der Inflationsausgleich zu erfolgen bevor wieder eine Auszahlung möglich wird.

Die Gruppierungen zu den Einnahmen und Ausgaben des Vermögenshaushalts sind in der Anlage 3 auf der Seite 4 dargestellt.

3.3. Haushaltssatzung 2025:

Die zu beschließende Haushaltssatzung mit den oben erläuterten Einnahmen und Ausgaben ist als Anlage 4 diesem Sachverhalt beigefügt.

4. Liquiditätszuschüsse an die eigenbetriebsähnlich geführten Regiebetriebe:

Für die Regiebetriebe WellenBerg, Ammergauer Haus und Tourismus wurden nachfolgend aufgeführte Budgets im Verwaltungs- bzw. Vermögenshaushalt eingeplant:

5. Entwicklung der Schulden:

Kreditaufnahmen für Investitionsmaßnahmen sind, sowohl bei der Hoheitsverwaltung als auch beim Eigenbetrieb, nicht vorgesehen.

Bei der Hoheitsverwaltung beträgt der Schuldenstand zum 31.12.2025 insgesamt rd. 3,52 Mio. €, davon für die Abwasser- und Wasserversorgung rd. 2,83 Mio. €.

Der Eigenbetrieb Kultur ist seit dem Jahr 2016 schuldenfrei.

6. Entwicklung der allgemeinen Rücklage:

Ausgehend von der Sollrücklage der Jahresrechnung 2023 und unter Einbeziehung des vorläufigen Abschlussergebnisses 2024, ergibt sich zum 31.12.2024 ein Stand der allgemeinen Rücklage i. H. von rd. 6,3 Mio. € (vgl. Nr. 1 des Sachverhalts). Für das Haushaltsjahr 2025 ist eine Entnahme aus der allgemeinen Rücklage i. H. von rd. 3,6 Mio. € vorgesehen.

Eine Grafik zur Entwicklung der Rücklage befindet sich auf der Seite 9 der Anlage 3.

7. Verpflichtungsermächtigungen

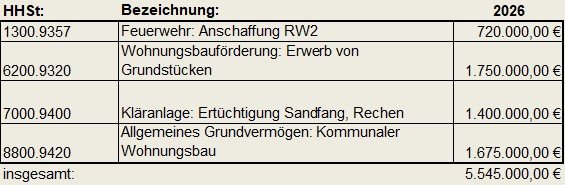

Der Haushaltsplan 2025 enthält Verpflichtungsermächtigungen i. H. von insgesamt 5.545.000 €. Die Verpflichtungsermächtigungen erlauben der Gemeinde, Verträge abzuschließen oder finanzielle Verpflichtungen einzugehen, deren Erfüllung erst in den folgenden Jahren stattfindet.

Nachfolgender Tabelle können die Bereiche entnommen werden, für welche die Verpflichtungsermächtigungen eingeplant wurden:

Nachdem im Finanzplanjahr 2026 keine Darlehensaufnahmen eingeplant sind, müssen die Verpflichtungsermächtigungen nicht rechtsaufsichtlich genehmigt werden.

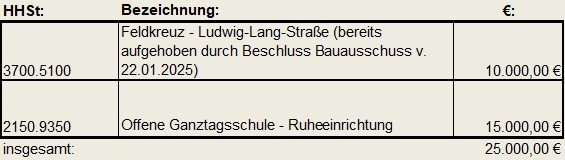

8. Sperrvermerke:

Zur endgültigen Klärung der Erforderlichkeit der Ausgaben wurden bei den Haushaltsberatungen für die nachfolgend aufgeführten Maßnahmen Sperrvermerke aufgenommen:

Die Freigabe dieser Haushaltsmittel kann somit erst nach nochmaliger Beratung und

Beschlussfassung erfolgen. Bleiben die Sperrvermerke bestehen, werden die Haushaltsmittel im Jahr 2025 eingespart und stehen in den Folgejahren zur Verfügung.

9. Sonstiges:

Weitere Daten zum Haushalt 2025, wie Bevölkerungsentwicklung, Gästeankünfte und Übernachtungen oder Steuer- und Rücklagenentwicklungen, können der Anlage 3 (Seiten 5-9) entnommen werden.

Beschlussvorschlag

Die Haushaltsreste des Jahres 2024 werden wie in der Anlage dargestellt aufgelöst bzw. vorgetragen.

Der Gemeinderat genehmigt den Haushaltsplan für das Jahr 2025, der in Einnahmen und Ausgaben des Verwaltungshaushalts mit 21.038.900 € und des Vermögenshaushalts mit 6.140.850 € abschließt, einschließlich der Stellenpläne (Hoheitsverwaltung und Eigenbetrieb) und der Wirtschaftspläne der Regiebetriebe sowie aller übrigen Anlagen (§ 2 Abs. 2 KommHV-Kameralistik). Gleichzeitig beschließt der Gemeinderat die Haushaltssatzung für das Jahr 2025 lt. Anlage. Die Anlage wird zum Bestandteil des Beschlusses erklärt.

Beschluss

Die Haushaltsreste des Jahres 2024 werden wie in der Anlage dargestellt aufgelöst bzw. vorgetragen.

Der Gemeinderat genehmigt den Haushaltsplan für das Jahr 2025, der in Einnahmen und Ausgaben des Verwaltungshaushalts mit 21.038.900 € und des Vermögenshaushalts mit 6.140.850 € abschließt, einschließlich der Stellenpläne (Hoheitsverwaltung und Eigenbetrieb) und der Wirtschaftspläne der Regiebetriebe sowie aller übrigen Anlagen (§ 2 Abs. 2 KommHV-Kameralistik). Gleichzeitig beschließt der Gemeinderat die Haushaltssatzung für das Jahr 2025 lt. Anlage. Die Anlage wird zum Bestandteil des Beschlusses erklärt.

Abstimmungsergebnis

Dafür: 17, Dagegen: 0

zum Seitenanfang

3. Haushalt 2025; Finanzplanung und Investitionsprogramm 2024 - 2028

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderates

|

12.02.2025

|

ö

|

beschliessend

|

3 |

Sachverhalt

Die Gemeinde hat ihrer Haushaltswirtschaft eine fünfjährige Finanzplanung zugrunde zu legen, sowie ein Investitionsprogramm aufzustellen.

In der Finanzplanung (Art. 70 GO) wird die voraussichtliche Entwicklung der Einnahmen und Ausgaben der Jahre 2024 bis 2028 dargestellt. Grundlage dafür sind die eigenen, individuellen Ansätze unter Beachtung der Orientierungsdaten zur Finanzplanung des Innenministeriums. Im Investitionsprogramm werden die voraussichtlichen Maßnahmen dargestellt.

Die erwirtschafteten Überschüsse der Passionsspiele 2022 müssen es dem Eigenbetrieb ermöglichen, die Verluste der kommenden Jahre sowie Anteile der Vorbereitungskosten für die Passion 2030 zu tragen.

Aufgrund der Auswirkungen der vorherrschenden Krisen (Inflation, Lohnkostensteigerungen, Rezession, Defizit Klinikum usw.) ist in vielen Bereichen mit weiter steigenden Ausgaben sowie zurückgehenden Einnahmen zu rechnen.

Wegen der passionsbedingten Mehreinnahmen im Bereich der Gewerbesteuern in den Jahren 2022 bis 2024, werden die Schlüsselzuweisungen insbesondere im Jahr 2026 sinken, zugleich wird die Kreisumlage stark ansteigen. Zur Defizitabdeckung des Verwaltungshaushalts wurden in der Finanzplanung steuerpflichtige Entnahmen aus den Gewinnrücklagen des Eigenbetriebs eingeplant. Im Rahmen einer sparsamen und wirtschaftlichen Haushaltsführung sollten diese Gewinnanteile nur bei tatsächlicher Notwendigkeit angefordert werden. Die Restbeträge sollten im Eigenbetrieb verbleiben, um Steuerzahlungen zu vermeiden.

Die nachfolgende Tabelle enthält, neben der Entwicklung der allgemeinen Rücklage auch die im Finanzplanzeitraum veranschlagten Entnahmen aus den Rücklagen des Eigenbetriebs Kultur,

sowie eine zum Ausgleich des Haushalts notwendige Kreditaufnahme im Jahr 2028:

|

Finanzplanung (Stand: 21.01.2025):

|

Ergebnis Haushalt in €:

|

Mögliche Entwicklung der allg. Rücklage in €:

|

|

Vorläufiger Rücklagenstand zum 31.12.2024:

|

|

6.317.000,00

|

|

2025

|

|

|

|

Haushaltsdefizit 2025 lt. Haushaltsbeschluss (incl. Entnahme EB i. H. von € 2.245.000)

|

-3.613.300,00

|

-3.613.300,00

|

|

Geplanter Rücklagenstand zum 31.12.2025:

|

|

2.703.700,00

|

|

2026

|

|

|

|

Haushaltsdefizit 2026 lt. Planstand (incl. Entnahme EB i. H. von € 3.500.000)

|

-977.600,00

|

-977.600,00

|

|

Geplanter Rücklagenstand zum 31.12.2026:

|

|

1.726.100,00

|

|

2027

|

|

|

|

Haushaltsdefizit 2027 lt. Planstand

|

-1.410.800,00

|

-1.410.800,00

|

|

Geplanter Rücklagenstand zum 31.12.2027:

|

|

|

315.300,00

|

|

2028

|

|

|

|

Haushaltsüberschuss 2028 lt. Planstand

|

36.000,00

|

36.000,00

|

|

Geplanter Rücklagenstand zum 31.12.2028:

|

|

351.300,00

|

|

Nachrichtlich: Kreditaufnahme im Finanzplanjahr 2028

|

3.600.000,00

|

Entsprechend der vorliegenden Finanzplanung würde der Schuldenstand am Ende des Finanzplanzeitraums insgesamt rd. 5,7 Mio. € (rd. 2,1 Mio. € Altschulden + rd. 3,6 Mio. € neue Kreditaufnahme) betragen.

Kreditgenehmigungen im Investitionsbereich werden vom Landratsamt nur in Aussicht gestellt, soweit regelmäßig ein entsprechender Überschuss im Verwaltungshaushalt (freie Finanzspanne) erwirtschaftet werden kann. Dies wird für jedes Haushaltsjahr eigens geprüft.

Die Finanzplanung und das Investitionsprogramm wurden vom Haupt- und Finanzausschuss in

den Sitzungen am 25.11.2024 und 26.11.2024 beraten. Eine weitere Beratung fand im Gemeinderat am 04.12.2024 statt.

Derzeit sind u. a. die nachfolgend aufgeführten Investitionsvorhaben im Zeitraum 2026 bis 2028 eingeplant:

|

|

|

|

|

|

|

|

|

Auszug Vermögenshaushalt: Wesentliche Investitionen im Finanzplanzeitraum

|

|

|

|

|

|

|

|

HHST

|

Bezeichnung- Erläuterung

|

Plan 2026

|

Plan 2027

|

Plan 2028

|

|

Einrichtungen für die gesamte Verwaltung:

|

|

0600.9450

|

Umbaukosten: Umzug Bauamt in das AG-Haus

|

350.000,00

|

50.000,00

|

0,00

|

|

Brandschutz (Feuerwehr):

|

|

1300.9350

|

Ersatzbeschaffungen, Austausch Einsatzkleidung

|

12.000,00

|

85.000,00

|

12.000,00

|

|

1300.9357

|

Fahrzeuge: RW2, LF 10

|

720.000,00

|

300.000,00

|

300.000,00

|

|

1300.9400

|

Erweiterung/Neubau FFW-Haus

|

2.000.000,00

|

2.000.000,00

|

1.950.000,00

|

|

1300.9490

|

Planungskosten - Erweiterung/Neubau Feuerwehrhaus

|

400.000,00

|

400.000,00

|

150.000,00

|

|

Schule:

|

|

2150.9400

|

Chipgesteuerte Schließanlage

|

120.000,00

|

0,00

|

0,00

|

|

Bau- und Wohnungswesen:

|

|

6200.9320

|

Umlegungsverfahren: Beschluss GR vom 20.11.2023, 18.11.2024

|

1.750.000,00

|

0,00

|

0,00

|

|

Gemeindestraßen:

|

|

6300.9500

|

Erschließung Himmelreich (Finanzierung über Erschließungsbeiträge), Asphaltierungen großflächig

|

100.000,00

|

100.000,00

|

100.000,00

|

|

6306.9590

|

Baunebenkosten Straße Rainenbichl: VGV-Verfahren- Maßnahmenbeginn 2028?

|

0,00

|

0,00

|

40.000,00

|

|

Wasserbau:

|

|

6900.9812

|

Beteiligungsleistung Hochwasserschutz Große Laine - Sachstand aktuell: Baubeginn 2026 - erste Beteiligungsleistung 2027?

|

0,00

|

500.000,00

|

1.000.000,00

|

|

Abwasserbeseitigung:

|

|

7000.9400

|

Baumaßnahmen: Erneuerung Rechen + Sandfang, Neubau Vorklärbecken

|

1.400.000,00

|

0,00

|

1.000.000,00

|

|

7000.9490

|

Baunebenkosten - Neubau Rechen, Sandfang, Vorklärbecken

|

205.000,00

|

55.000,00

|

205.000,00

|

|

Kanalerneuerung:

|

|

7022.9500

|

Tiefbaumaßnahmen: TV-Kanalbefahrungen

Kanalsanierungen offene und geschlossene Bauweise

|

325.000,00

|

200.000,00

|

200.000,00

|

|

7022.9590

|

Baunebenkosten zu Kanalsanierungen

|

50.000,00

|

50.000,00

|

50.000,00

|

|

Bauhof:

|

|

7710.9352

|

Ersatzbeschaffung Arbeitsgeräte, Maschinen

|

50.000,00

|

20.000,00

|

20.000,00

|

|

7710.9400

|

Umbau Heizung

|

60.000,00

|

0,00

|

0,00

|

|

7710.9450

|

Ersatzbauten Bauhof

|

50.000,00

|

530.000,00

|

530.000,00

|

|

Wasserversorgung:

|

|

Ortsnetzerweiterung, -erneuerung:

|

|

8155.9500

|

Sanierung Wasserleitungen

|

100.000,00

|

100.000,00

|

100.000,00

|

|

Allgemeines Grundvermögen:

|

|

8800.9420

|

Kommunaler Wohnungsbau Moosgasse 3 - Fertigstellung

|

1.675.000,00

|

0,00

|

0,00

|

Die Baukosten für eine gemeindeeigene Fernwärmeleitung und das Heizkraftwerk können derzeit noch nicht nachvollziehbar definiert werden. Eine Veranschlagung von entsprechenden Ansätzen konnte in der Finanzplanung deshalb noch nicht erfolgen. Für weitere Planungskosten des Projekts sind Haushaltsreste aus Vorjahren vorhanden.

Zur Finanzierung des Fernwärmeprojekts wurde in der Sitzung des Gemeinderates vom 29.01.2024 eine Liste mit Grundstücken, welche zur Gegenfinanzierung veräußert werden könnten, priorisiert. Die Liste soll es der Gemeinde auch ermöglichen, flexibel auf die sich entwickelnde Finanzsituation sowie auf ggf. steigende Baukosten reagieren zu können.

Beschlussvorschlag

Der Gemeinderat genehmigt die in der Anlage beigefügte Finanzplanung und das Investitionsprogramm für die Jahre 2024 – 2028.

Beschluss

Der Gemeinderat genehmigt die in der Anlage beigefügte Finanzplanung und das Investitionsprogramm für die Jahre 2024 – 2028.

Abstimmungsergebnis

Dafür: 17, Dagegen: 0

zum Seitenanfang

4. Jahresrechnung 2022; Feststellung und Entlastung gem. Art. 102 Abs. 3 GO

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderates

|

12.02.2025

|

ö

|

beschliessend

|

4 |

Sachverhalt

Nach der örtlichen Rechnungsprüfung der Jahresabschlüsse bzw. der Jahresrechnung hat der Gemeinderat diese festzustellen und auch über die Entlastung zu beschließen.

Mit der Feststellung der Jahresrechnung bzw. des Jahresabschlusses wird die Rechnungslegung nach der örtlichen Prüfung abgeschlossen und der von der Verwaltung erstellte Jahresabschluss genehmigt. Das bedeutet, dass mit dem Beschluss alle Buchungen des Jahres nicht mehr abgeändert werden können. Nach dem Feststellungsbeschluss bekanntwerdende Unrichtigkeiten können, soweit dies erforderlich ist, nur durch Veranschlagungen im Rahmen der Haushaltswirtschaft eines Folgejahres bereinigt werden.

Durch die Entlastung wird zum Ausdruck gebracht, dass der Gemeinderat mit der Abwicklung der Finanzwirtschaft im betreffenden Haushaltsjahr einverstanden ist, dass er die Ergebnisse billigt und auf haushaltsrechtliche Einwendungen verzichtet. Es wird ein Vertrauensvotum als Grundlage für die Zusammenarbeit zwischen dem ersten Bürgermeister und dem Gemeinderat ausgesprochen. Nach der Fachliteratur besteht einhellige Meinung darüber, dass die Verweigerung der Entlastung nur bei schwerwiegenden, die Vertrauensgrundlage zwischen den kommunalen Hauptorganen erschütternden Verstößen zulässig ist.

Bei der Bedeutung der Entlastung als Billigung der Haushaltswirtschaft eines Haushaltsjahres nach haushaltsrechtlichen Bestimmungen wird nach Beurteilung des VGH kein Verzicht auf Schadensersatz- oder Regressansprüche oder disziplinarrechtlicher Verfolgung etwaiger Pflichtwidrigkeiten oder der strafrechtlichen Konsequenzen gesehen.

Die Voraussetzungen für die Entlastung nach Art. 102 Abs. 3 GO liegen vor, wenn:

1. der Jahresabschluss bzw. die Jahresrechnung und die Jahresabschlüsse der Eigenbetriebe und Regiebetriebe vorliegen,

2. diese in der vorgesehenen Weise geprüft worden sind,

3. über die Aufklärung etwaiger Unstimmigkeiten (Bereinigung der Prüfungsfeststellungen) berichtet wird,

4. dazu evtl. notwendige Beschlüsse gefasst werden und

5. der Gemeinderat den Stand des Verfahrens als ausreichend ansieht.

Aus Sicht der Kämmerei sind diese Voraussetzungen für das Haushaltsjahr 2022 erfüllt.

Der Rechnungsprüfungsausschuss hat in der Zeit vom 18.10.2023 bis 31.01.2024 in insgesamt vier Sitzungen die Jahresrechnung 2022 geprüft. Zweifelsfragen oder kleinere Beanstandungen wurden von der Kämmerei bzw. den zuständigen Amtsleitern und Sachbearbeitern direkt mit dem Vorsitzenden des Rechnungsprüfungsausschusses geklärt. Soweit schriftliche Feststellungen bzw. Nachfragen vorlagen, wurden diese auch schriftlich von der Verwaltung beantwortet. .In der Niederschrift wird die Verwaltung gebeten, Verbesserungsmöglichkeiten der Verrechnungstabelle der Bauhofleistungen zu erarbeiten und Ergebnisse im Haupt- und Finanzausschuss zu präsentieren. Im Prüfungsbericht des Jahres 2022, vom 20.01.2025, wird bestätigt, dass keine Beanstandungen für den Hoheitsbereich und für die Betriebe WellenBerg, Tourismus und Ammergauer Haus mehr vorliegen und die Prüfung des Jahres 2022 abgeschlossen ist. Gleichzeitig wird dem Gemeinderat vom Rechnungsprüfungsausschuss vorgeschlagen, die Jahresrechnung nunmehr gem. Art. 102 Abs. 3 GO mit dem von der Verwaltung aufgestellten Ergebnis festzustellen.

Der Feststellung ist folgendes Abschlussergebnis zu Grunde zu legen:

Darin enthalten ist ein Überschuss des Verwaltungshaushalts von 8.240.942,92 €, welcher dem Vermögenshaushalt zugeführt wurde. Zum Ausgleich des Vermögenshaushalts konnte ein Betrag von 6.637.507,96 € der allgemeinen Rückklage zugeführt werden.

Dem Sondervermögen „Daisenberger Stiftung“ konnte ein Zinsertrag von 420,89 € zugeführt werden.

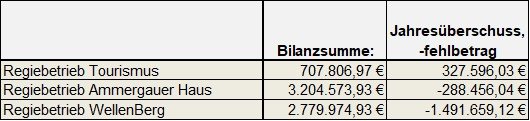

Die Jahresabschlüsse 2022 der eigenbetriebsähnlich geführten Regiebetriebe schließen wie folgt ab:

Es wird dem Gemeinderat vorgeschlagen, die Feststellung der Jahresabschlüsse der Regiebetriebe sowie die Feststellung und Entlastung der örtlich geprüften Jahresrechnung 2022

gem. Art. 102 Abs. 3 GO vorzunehmen.

Nachdem die Entlastung dem ersten Bürgermeister als Leiter der Verwaltung erteilt wird, darf dieser bei der Beratung und Abstimmung über die Entlastung – im Gegensatz zur Beratung und Abstimmung über die Feststellung der Jahresrechnung bzw. der Jahresabschlüsse – wegen persönlicher Beteiligung nicht teilnehmen.

Beschlussvorschlag

1. Feststellung:

Die Jahresabschlüsse des Jahres 2022 der Regiebetriebe Tourismus, Ammergauer Haus und WellenBerg werden gemäß § 8 Nr. 6 der Betriebssatzungen festgestellt.

Die Jahresrechnung für das Haushaltsjahr 2022 wird gemäß Art. 102 Abs. 3 GO mit Solleinnahmen und Sollausgaben von jeweils 35.144.892,84 festgestellt.

2. Entlastung:

Die Entlastung gemäß Art. 102 Abs. 3 GO wird nach haushaltsrechtlichen Bestimmungen für das Haushaltsjahr 2022 erteilt.

Beschluss

1. Feststellung:

Die Jahresabschlüsse des Jahres 2022 der Regiebetriebe Tourismus, Ammergauer Haus und WellenBerg werden gemäß § 8 Nr. 6 der Betriebssatzungen festgestellt.

Die Jahresrechnung für das Haushaltsjahr 2022 wird gemäß Art. 102 Abs. 3 GO mit Solleinnahmen und Sollausgaben von jeweils 35.144.892,84 festgestellt.

2. Entlastung:

Die Entlastung gemäß Art. 102 Abs. 3 GO wird nach haushaltsrechtlichen Bestimmungen für das Haushaltsjahr 2022 erteilt.

Abstimmungsergebnis

Dafür: 17, Dagegen: 0

zum Seitenanfang

5. Feuerwehr; Anschaffung von 4 Chemieschutzanzügen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderates

|

12.02.2025

|

ö

|

beschliessend

|

5 |

Sachverhalt

Die Gemeinde schafft für die Feuerwehr 4 neue Chemieschutzanzüge an. Die alten Anzüge haben das Ablaufdatum erreicht.

Für die Vergabe des Auftrags wurden 3 Angebote eingeholt.

Das Ergebnis stellt sich wie folgt dar:

Fa. Krümpelmann 20.210,96 Euro

Fa. BAS 21.140,21 Euro

Fa. Dräger 23.834,61 Euro

Die Angebote wurden von der Feuerwehr geprüft. Der Auftrag soll an den günstigsten Anbieter vergeben werden.

Im Haushalt sind Kosten von insgesamt 25.200 Euro hinterlegt. Der Landkreis beteiligt sich mit 50 % an den Anschaffungskosten.

Beschlussvorschlag

Der Gemeinderat beschließt die Anschaffung von 4 Chemieschutzanzügen für die Feuerwehr. Der Auftrag ist an die Firma Krümpelmann zum Angebotspreis von 20.210,96 Euro zu vergeben.

Beschluss

Der Gemeinderat beschließt die Anschaffung von 4 Chemieschutzanzügen für die Feuerwehr. Der Auftrag ist an die Firma Krümpelmann zum Angebotspreis von 20.210,96 Euro zu vergeben.

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

zum Seitenanfang

6. Heizzentrum; Abschluss Modul 1: Bericht

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderates

|

12.02.2025

|

ö

|

beratend

|

6 |

Sachverhalt

Hr. Heiland stellt abschließend zum durch die BAFA geforderten Modul1 „Machbarkeitsstudie“ den aktuellen Stand des Heizzentrums vor.

Beschlussvorschlag

Herr Heiland hat den Stand der Planungen für das Modul 1 zur Errichtung eines Heizzentrums mit Fernwärmenetz vorgestellt (siehe Anlage).

Das Konzept sieht ein Heizzentrum westlich vom Sportplatz vor. Dieses Heizzentrum soll 19 kommunale und öffentliche Gebäude versorgen. Um die im umliegenden Raum verfügbaren Ressourcen an Hackschnitzel nicht komplett ausschöpfen zu müssen und die bauliche Genehmigungsfähigkeit nicht zu gefährden, wird die 1 MW-Feuerungswärmeleistung nicht überschritten. Das Heizzentrum wird überwiegend mit Hackschnitzel (75% Jahresheizarbeit, 750KW) und einem Grundlast-BHKW (25% Jahresheizarbeit) betrieben. Eine zusätzliche Gasheizung soll die Spitzenlast (7% des Jahresheizarbeit) im Winter abfangen. Auf lange Sicht gesehen, sollen alle gasbetriebenen Wärmeerzeuger durch eine Grundwasserwärmepumpenanlage ersetzt werden. Eine negative Beeinflussung der Luftqualität durch die modernen und mittlerweile vorgeschrieben Elektroluftfilter sieht Herr Heiland nicht.

Bei den angeschlossenen Gebäuden handelt es sich allerdings um größere Gebäude, die derzeit einen hohen und teilweise sehr hohen Energieverbrauch haben. Um alle Gebäude nachhaltig mit einer 1MW Anlage mit Hackschnitzel und einem Niedertemperaturnetz zu versorgen, muss allerdings die Sanierung der einzelnen Gebäude vorgezogen werden. Diese Einzelmaßnahmen sind von der BAFA allerdings erst in Modul 3 vorgesehen. Eine Absprache mit der BAFA ist daher unbedingt notwendig und beeinflusst den vorgesehenen Zeitplan.

zum Seitenanfang

7. Anfragen nach § 32 der Geschäftsordnung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderates

|

12.02.2025

|

ö

|

|

7 |

Sachverhalt

Bauamtsleiter Sedlmaier gibt bekannt, dass das WWA Anfang April die weiteren Maßnahmen im Bereich Hochwasserschutz dem Gremium vorstellen wird. Bereits in der 8. KW beginnt das WWA mit Sofortmaßnahmen im Bereich der Seitengewässer (Kainzengraben/Esellaine).

GRM Floßmann frägt an, ob der selbsterzeugte Strom durch die PV-Anlage im Bauhof für gemeindliche Einrichtungen genutzt werden kann.

Die Verwaltung erläutert, dass die Anlage auf Eigenverbrauch umgestellt wurde. Lediglich nicht selbstgenutzter Strom wird ins Netz eingespeist.

Datenstand vom 24.03.2025 08:42 Uhr