Datum: 01.10.2020

Status: Abgeschlossen

Sitzungsort: Gasthaus "Zum Mayerwirt"

Gremium: Gemeinderat

Körperschaft: Gemeinde Pettendorf

Öffentliche Sitzung, 19:00 Uhr bis 20:20 Uhr

Nichtöffentliche Sitzung, 20:20 Uhr bis 21:25 Uhr

Öffentliche Sitzung

zum Seitenanfang

1. Breitbandausbau; Gründung einer Gigabitgesellschaft für den Landkreis Regensburg, Beitritt der Gemeinde Pettendorf als Gesellschafterin

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Pettendorf)

|

10. Gemeinderat

|

01.10.2020

|

ö

|

beschließend

|

1 |

Diskussionsverlauf

Bürgermeister Obermeier begrüßt die anwesenden externen Referenten, Herrn Renè Meyer von der LNI und Herrn Christian Baumann vom Bayerischen Kommunalen Prüfungsverband, die am Grundlagenprozess zur Erweiterung der LNI maßgeblich mitwirkten und die Beitrittskonditionen und Vertragsgestaltung operativ begleiteten.

Die Vorträge der beiden Referenten werden dieser Niederschrift als Anlage beigefügt. Im Anschluss an die Präsentation betont Bürgermeister Obermeier nochmals ausdrücklich, dass durch den Beitritt zur LNI die Grundlagen für eine optimale Fortführung des Breitbandausbaus in der Gemeinde Pettendorf gelegt werden. Als besonders wichtig ist hervorzuheben, dass die Netze im weiteren Sinn im Eigentum der Gemeinde als Gesellschafterin der LNI verbleiben. So würden öffentliche Infrastrukturvermögen gesichert und es können organisatorische Fragen, z. B. die Frage der Netznutzung, durch die LNI auch strategisch gesteuert werden.

Auf Rückfrage von Gemeinderat Sikkes zur Zukunft der LNI im Falle einer flächendeckenden 5G-Einführung durch die Telekom erläutert Herr Meyer, dass auch die 5G-Masten einen Glasfaseranschluss benötigen, so dass die Glasfaserinfrastruktur dadurch an Bedeutung gewinnt. Des Weiteren verfolgt man mit dem 5G-Ausbau nicht die Absicht das „klassische“ physikalische Glaserfasernetz zu ersetzen. Insoweit gefährdet der 5G-Ausbau nicht die Geschäftsfelder der LNI.

Im Gemeinderat besteht grundsätzlich kein weitergehender Diskussionsbedarf, so dass Bürgermeister Obermeier im Anschluss an die Vorträge der externen Referenten nachfolgenden Beschluss En-bloc

zur Abstimmung vorschlägt:

Beschluss

1. Dem Beitritt zur LNI der Gemeinde Pettendorf als neuer Gesellschafter sowie der Übernahme eines Geschäftsanteils in Höhe von EUR 5.000,00 wird zugestimmt. Der Erste Bürgermeister und die Verwaltung werden damit betraut, die Gemeinde Pettendorf zur Umsetzung des vorliegenden Gesellschaftsvertrags und der erforderlichen notariellen Beurkundung mit der Befugnis zu etwaigen redaktionellen Anpassungen zu vertreten.

2. Die Gemeinde Pettendorf stimmt der Aufgabenübertragung im Bereich Breitbandausbau auf die LNI zu und betraut den Ersten Bürgermeister und die Verwaltung zur Umsetzung durch den Abschluss einer entsprechenden Vereinbarung über die Aufgabenübertragung.

Abstimmungsergebnis

Dafür: 15, Dagegen: 0

Abstimmungsbemerkung

Die Beschlussfassung zu TOP 1, Nr. 1 und Nr. 2 findet aufgrund des engen sachlichen Zusammenhangs in einer En-bloc-Abstimmung statt.

zum Seitenanfang

2. Ortsrecht; Erlass einer Änderungssatzung für die Erhebung der Hundesteuer

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Pettendorf)

|

10. Gemeinderat

|

01.10.2020

|

ö

|

beschließend

|

2 |

Sachverhalt

Ausgangslage

Die Gemeinde Pettendorf hat mit die Hundesteuersatzung vom 15.09.1980 erlassen. Diese wurde zuletzt mit Änderungssatzung vom 15.04.2010 hinsichtlich des Steuermaßstabs und des Steuersatzes (§ 5) angepasst.

Die derzeit einschlägige Satzung sieht für den ersten Hund eine Steuer von 30 € vor, dieser Betrag wurde 2006 festgesetzt. Der Steuersatz ist gestaffelt. Für den dritten und jeden weiteren Hund beträgt die Steuer 50 € jährlich.

Für Kampfhunde wird eine Steuer in Höhe von 300 € fällig.

Anpassung der Hundesteuersatzung

Das Bayerische Staatsministerium des Inneren hat die Mustersteuersatzung überarbeitet und am 19. August 2020 veröffentlicht. Diese Satzung beinhaltet alle relevanten Änderungen, die insbesondere auch die in den letzten Jahren neu entstandenen Anforderungen aus der Rechtsprechung beinhaltet.

Neben formellen und materiellen rechtlichen Anpassungen der Satzung soll auch über die Höhe der örtlichen Aufwandssteuer neu entschieden werden. Dabei ist es insbesondere zu berücksichtigen, dass in den letzten Jahren seitens der Gemeinde erhebliche Maßnahmen getroffen wurden und getroffen werden mussten, optimierte Rahmenbedingungen (für die Hygiene) zu schaffen, z. B. die Errichtung und der Unterhalt von Hundekotbeutelstationen.

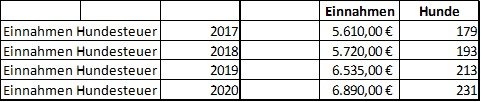

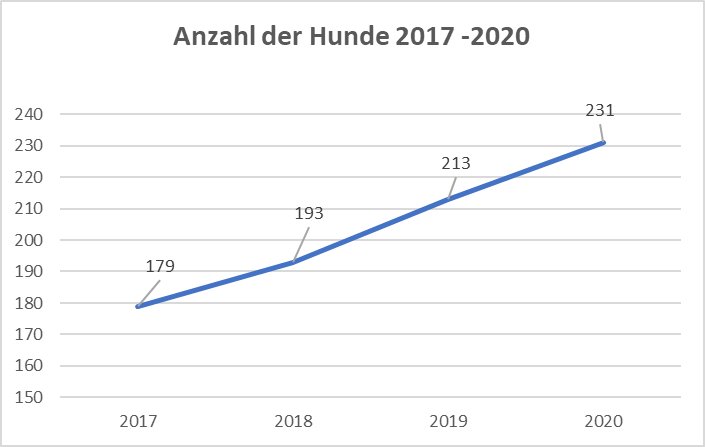

Hundesteueraufkommen 2016 bis 2020

Der Betrachtungszeitraum 2016 bis 2020 zeigt einen Anstieg von +52 Tieren oder 29%.

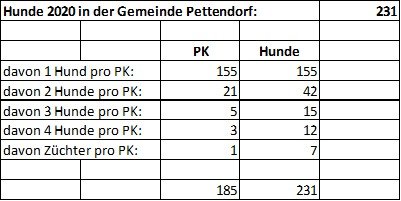

Anzahl der steuerpflichtigen Halter (nach PK) und Anzahl der Hunde 2020

Vergleich Steuerhöhe 2020 mit anderen Kommunen

|

Gemeinde

|

1.Hund

|

2.Hund

|

3. Hund und mehr

|

Kampfhund

|

|

Sinzing

|

40 €

|

52 €

|

-

|

-

|

|

Nittendorf

|

40 €

|

50 €

|

65 €

|

-

|

|

Zeitlarn

|

40 €

|

|

-

|

-

|

|

Pettendorf

|

30 €

|

30 €

|

50 €

|

300 €

|

|

Pentling

|

25 €

|

50 €

|

100 €

|

250 €

|

|

Regensburg

|

80 €

|

120 €

|

120 €

|

480 € (1) 640 € (für jeden weiteren)

|

Festsetzung des Steuermaßstabes und Steuersatzes (vgl. § 5 Steuermaßstab und Steuersatz)

Bereits in der bisher gültigen Satzung wurden ab dem zweiten Hund höhere Steuern festgesetzt. Für Kampfhunde galt der zehnfache Satz des Grundbetrages für einen Hund.

Seitens der Verwaltung wird folgende Anpassung des Steuersatzes vorgeschlagen:

für den ersten Hund 50 Euro,

für den zweiten Hund 100 Euro,

für jeden weiteren Hund 150 Euro,

für jeden Kampfhund 500 Euro

Begründet wird die Anpassung u. a. auch mit den ständig ansteigenden Kosten für die Reinhaltung öffentlicher Flächen, die (leider) regelmäßig mit Hundeexkrementen verunreinigt werden. Auch die Errichtung und der Unterhalt der Hundekotbeutelstationen wird zunehmend kostenintensiver.

Bei der Anpassung des Steuersatzes für die Kampfhunde ist der zehnfache Satz des Grundbetrages für einen Hund maßgeblich. Hier kann angedacht werden, die Steuern für jeden weiteren Kampfhund zu staffeln, z. B. zweiter Kampfhund 600 €, dritter Kampfhund 800 €. Nach der Rechtsprechung liegt im Übrigen kein Verstoß gegen Art. 3 Abs. 1 GG vor, wenn der für Kampfhunde erhöhte Steuersatz auch Kampfhunde mit positivem Wesenstest erfasst.

Die vorgeschlagenen Anpassungen sind angemessen und entfalten keine „erdrosselnde Wirkungen“, die das Halten von Hunden wirtschaftlich unmöglich machen.

Diskussionsverlauf

Bürgermeister Obermeier erläutert den Sachverhalt und stellt nochmals die Überlegungen der Verwaltung zur Festlegung des Steuermaßstabes vor. Im Gemeinderat besteht kein weitergehender Diskussionsbedarf, so dass der vorgeschlagene Steuermaßstab in die Satzung übernom

men wird.

Beschluss

Die Gemeinde Pettendorf erlässt mit Wirkung ab 01.01.2021 folgende Satzung für die Erhebung der Hundesteuern:

Satzung für die Erhebung der Hundesteuer (Hundesteuersatzung – HStS)

vom 01. Oktober 2020 (Inkraftreten 01. Januar 2021)

Auf Grund des Art. 3 Abs. 1 des Kommunalabgabengesetzes (KAG) erlässt die Gemeinde Pettendorf folgende Satzung:

§ 1 Steuertatbestand

1 Das Halten eines über vier Monate alten Hundes im Gemeindegebiet unterliegt einer gemeindlichen Jahresaufwandsteuer nach Maßgabe dieser Satzung. 2 Maßgebend ist das Kalenderjahr.

§ 2 Steuerfreiheit

Steuerfrei ist das Halten von

1. Hunden allein zu Erwerbszwecken, insbesondere das Halten von

a) Hunden in Tierhandlungen,

b) Hunden, die zur Bewachung von zu Erwerbszwecken gehaltenen Herden notwendig sind und zu diesem Zwecke gehalten werden,

2. Hunden des Deutschen Roten Kreuzes, des Arbeiter-Samariter-Bundes, des Malteser Hilfsdienstes, der Johanniter-Unfall-Hilfe oder des Technischen Hilfswerks, die ausschließlich der Durchführung der diesen Organisationen obliegenden Aufgaben dienen,

3. Hunden ausschließlich zur Erfüllung öffentlicher Aufgaben,

4. Hunden, die von Mitgliedern der Truppen oder eines zivilen Gefolges verbündeter Stationierungsstreitkräfte sowie deren Angehörigen gehalten werden,

5. Hunden, die von Angehörigen ausländischer diplomatischer oder berufskonsularischer Vertretungen in der Bundesrepublik Deutschland gehalten werden,

6. Hunden, die aus Gründen des Tierschutzes vorübergehend in Tierasylen oder ähnlichen Einrichtungen untergebracht sind,

7. Hunden, die die für Rettungshunde vorgesehenen Prüfungen bestanden haben und als Rettungshunde für den Zivilschutz, den Katastrophenschutz oder den Rettungsdienst zur Verfügung stehen,

8. Hunden, die für Blinde, Taube, Schwerhörige oder völlig Hilflose unentbehrlich sind.

§ 3 Steuerschuldner, Haftung

(1) 1 Steuerschuldner ist der Halter des Hundes. 2 Hundehalter ist, wer einen Hund im eigenen Interesse oder im Interesse seiner Haushalts- oder Betriebsangehörigen aufgenommen hat. 3 Als Hundehalter gilt auch, wer einen Hund in Pflege oder Verwahrung genommen hat oder auf Probe oder zum Anlernen hält. 4 Alle in einen Haushalt oder einen Betrieb aufgenommenen Hunde gelten als von ihren Haltern gemeinsam gehalten.

(2) Halten mehrere Personen gemeinsam einen oder mehrere Hunde, sind sie Gesamtschuldner.

(3) Neben dem Hundehalter haftet der Eigentümer des Hundes für die Steuer.

§ 4 Wegfall der Steuerpflicht, Anrechnung

(1) Die Steuerpflicht entfällt, wenn ihre Voraussetzungen in weniger als drei aufeinander folgenden Monaten im Kalenderjahr erfüllt werden.

(2) 1 Tritt an die Stelle eines verstorbenen oder veräußerten Hundes, für den die Steuerpflicht im Kalenderjahr bereits entstanden und nicht nach Abs. 1 entfallen ist, bei demselben Halter ein anderer Hund, entfällt für dieses Kalenderjahr die weitere Steuerpflicht für den anderen Hund. 2 Tritt in den Fällen des Satzes 1 an die Stelle eines verstorbenen oder veräußerten Hundes ein Kampfhund, entsteht für dieses Kalenderjahr hinsichtlich dieses Kampfhundes eine weitere Steuerpflicht mit einem Steuersatz in Höhe der Differenz aus dem erhöhten Steuersatz für Kampfhunde und dem Steuersatz, der für den verstorbenen oder veräußerten Hund gegolten hat.

(3) 1 Ist die Steuerpflicht eines Hundehalters für das Halten eines Hundes für das Kalenderjahr oder für einen Teil des Kalenderjahres bereits in einer anderen Gemeinde der Bundesrepublik Deutschland entstanden und nicht später wieder entfallen, ist die erhobene Steuer auf die Steuer anzurechnen, die dieser Hundehalter für das Kalenderjahr nach dieser Satzung zu zahlen hat. 2 Mehrbeträge werden nicht erstattet.

§ 5 Steuermaßstab und Steuersatz

(1) 1 Die Steuer beträgt

für den ersten Hund 50 Euro,

für den zweiten Hund 100 Euro,

für jeden weiteren Hund 150 Euro,

für jeden Kampfhund 500 Euro.

2 Hunde, für die eine Steuerbefreiung nach § 2 gewährt wird, sind bei der Berechnung der Anzahl der Hunde nicht anzusetzen. 3 Hunde, für die die Steuer nach § 6 ermäßigt wird, gelten als erste Hunde.

(2) 1 Kampfhunde sind Hunde, bei denen auf Grund rassenspezifischer Merkmale, Zucht und Ausbildung von einer gesteigerten Aggressivität und Gefährlichkeit gegenüber Menschen oder Tieren auszugehen ist. 2 Kampfhunde im Sinne dieser Vorschrift sind alle in § 1 der Verordnung über Hunde mit gesteigerter Aggressivität und Gefährlichkeit genannten Rassen und Gruppen von Hunden sowie deren Kreuzungen untereinander oder mit anderen Hunden.

§ 6 Steuerermäßigung

(1) 1 Die Steuer ist um die Hälfte ermäßigt für

1. Hunde, die in Einöden gehalten werden. Als Einöde gilt ein Anwesen, dessen Wohngebäude mehr als 500 m Luftlinie von jedem anderen Wohngebäude entfernt sind.

2. Hunde, die von Forstbediensteten, Berufsjägern oder Inhabern eines Jagdscheines ausschließlich oder überwiegend zur Ausübung der Jagd oder des Jagd- oder Forstschutzes gehalten werden, sofern nicht die Hundehaltung steuerfrei ist. Die Steuerermäßigung tritt nur ein, wenn die Hunde die Brauchbarkeitsprüfung oder eine ihr gleichgestellte Prüfung nach § 21 der Verordnung zur Ausführung des Bayerischen Jagdgesetzes mit Erfolg abgelegt haben.

2 Die Steuerermäßigung nach Satz 1 kann nur für jeweils einen Hund des Steuerpflichtigen beansprucht werden. 3 Sind sowohl die Voraussetzungen des Satzes 1 Nr. 1 als auch des Satzes 1 Nr. 2 erfüllt, wird die Steuer nur einmal ermäßigt.

(2) 1 Wird ein Hund aus einem nach den Vorschriften der Abgabenordnung als steuerbegünstigt anerkannten und mit öffentlichen Mitteln geförderten inländischen Tierheim oder Tierasyl vom Halter von dort in seinen Haushalt aufgenommen, ermäßigt sich die Steuer für jeden Monat der Hundehaltung um ein Zwölftel des Steuersatzes. 2 Die Steuerermäßigung wird längstens für die ersten zwölf Monate der Hundehaltung nach Aufnahme in den Haushalt gewährt.

§ 7 Allgemeine Bestimmungen für Steuerbefreiung und Steuerermäßigung

(1) 1 Steuerermäßigungen werden auf Antrag gewährt. 2 Der Antrag ist bis zum Ende des Kalenderjahres zu stellen, für das die Steuerermäßigung begehrt wird. 3 In dem Antrag sind die Voraussetzungen für die Steuerermäßigung darzulegen und auf Verlangen der Gemeinde glaubhaft zu machen. 4 Maßgebend für die Steuerermäßigung sind die Verhältnisse zu Beginn des Kalenderjahres. 5 Beginnt die Hundehaltung erst im Laufe des Kalenderjahres, ist dieser Zeitpunkt entscheidend.

(2) Für Kampfhunde wird keine Steuerbefreiung nach § 2 Nr. 7 und 8 2 und keine Steuerermäßigung gewährt.

§ 8 Entstehen der Steuerpflicht

Die Steuerpflicht entsteht mit Beginn des jeweiligen Kalenderjahres oder – wenn der Steuertatbestand erst im Verlauf eines Kalenderjahres verwirklicht wird – mit Beginn des Tages, an dem der Steuertatbestand verwirklicht wird.

§ 9 Fälligkeit der Steuer

Die Steuerschuld ist mit der auf das Kalenderjahr entfallenden Steuer fällig am 15. Februar eines jeden Kalenderjahres, frühestens jedoch einen Monat nach Bekanntgabe des Steuerbescheids.

§ 10 Anzeigepflichten und sonstige Pflichten

(1) Wer einen über vier Monate alten Hund hält, muss ihn innerhalb eines Monats nach Anschaffung unter Angabe von Herkunft, Alter und Rasse sowie unter Angabe, ob die Hundehaltung zu einem Zweck im Sinne des § 2 erfolgt, und gegebenenfalls unter Vorlage geeigneter Nachweise der Gemeinde melden.

(2) Wer einen unter vier Monate alten Hund hält, muss ihn innerhalb eines Monats nach Vollendung des vierten Lebensmonats des Hundes unter Angabe von Herkunft, Alter und Rasse sowie unter Angabe, ob die Hundehaltung zu einem Zweck im Sinne des § 2 erfolgt, und gegebenenfalls unter Vorlage geeigneter Nachweise der Gemeinde melden.

(3) 1 Zur Kennzeichnung eines jeden angemeldeten Hundes gibt die Gemeinde eine Hundesteuermarke aus, die der Hund außerhalb der Wohnung des Hundehalters oder seines umfriedeten Grundbesitzes stets tragen muss. 2 Der Hundehalter ist verpflichtet, einem Beauftragten der Gemeinde die Steuermarke auf Verlangen vorzuzeigen; werden andere Personen als der Hundehalter mit dem Hund angetroffen, sind auch diese Personen hierzu verpflichtet.

(4) 1 Der steuerpflichtige Hundehalter (§ 3) soll den Hund innerhalb eines Monats bei der Gemeinde abmelden, wenn er ihn veräußert oder sonst abgeschafft hat, wenn der Hund abhandengekommen oder tot ist oder wenn der Halter aus der Gemeinde weggezogen ist. 2 Mit der Abmeldung des Hundes ist die noch vorhandene Hundesteuermarke an die Gemeinde zurückzugeben.

(5) Fallen die Voraussetzungen für eine Steuerbefreiung oder Steuerermäßigung weg, ist das der Gemeinde innerhalb eines Monats nach Wegfall anzuzeigen.

§ 11 Inkrafttreten

(1) Diese Hundesteuersatzung tritt am 1. Januar 2021 in Kraft.

(2) Mit Ablauf des 31. Dezember2020 tritt die Hundesteuersatzung vom 15. September 1980, erstmals geändert am 12. April 2006 in der Fassung vom 15. April 2010 außer Kraft.

Pettendorf, den 01. Oktober 2020

Gemeinde Pettendorf

Eduard Obermeier

Erster Bürgermeister

Abstimmungsergebnis

Dafür: 15, Dagegen: 0

zum Seitenanfang

3. Gemeindliches Satzungsrecht - Satzung über Aufwendungs- und Kostenersatz für Einsätze und andere Leistungen der gemeindlichen Feuerwehren

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Pettendorf)

|

10. Gemeinderat

|

01.10.2020

|

ö

|

beschließend

|

3 |

Sachverhalt

Im gemeinsamen Rundschreiben des Bayerischen Gemeindetages, des Bayerischen Städtetages, des Landesfeuerwehrverbandes Bayern e.V. und des Bayerischen Kommunalen Prüfungsverbandes vom 08.09.2020 wird empfohlen, das neue amtliche Muster der Satzung über Aufwendungen- und Kostenersatz für Einsätze und andere Leistungen der gemeindlichen Feuerwehren zu berücksichtigen. Angesichts geänderter Fahrzeugtypen und der allgemeinen Kostenentwicklung haben die zuständigen Verbände zudem eine Überarbeitung des Satzungsmusters der Satzung vorgenommen, in der die Pauschalsätze sowie die zugehörigen Berechnungsbögen den aktuellen Rahmendbedingungen angepasst wurden.

Die Gemeinde Pettendorf hat auf dieser Grundlage die bisher gültige Satzung vom 01.08.2014 überarbeitet und das Verzeichnis der Pauschalsätze aktualisiert. Dem Gemeinderat wird nachfolgender Satzungsentwurf zur Abstimmung vorgeschlagen:

Satzung über Aufwendungs- und Kostenersatz für

Einsätze und andere Leistungen gemeindlicher Feuerwehren

Die Gemeinde Pettendorf erlässt aufgrund Art. 28 Abs. 4 Bayerisches Feuerwehrgesetz (BayFwG)

folgende

S A T Z U N G

§ 1

Aufwendungs- und Kostenersatz

(1) Die Gemeinde Pettendorf erhebt im Rahmen von Art. 28 Abs. 1 BayFwG Aufwendungsersatz für die in Art. 28 Abs. 2 BayFwG aufgeführten Pflichtleistungen ihrer Feuerwehren, insbesondere für

1. Einsätze,

2. Sicherheitswachen (Art. 4 Abs. 2 Satz 1 BayFwG),

3. Ausrücken nach missbräuchlicher Alarmierung oder Fehlalarmen.

Einsätze werden in dem für die Hilfeleistung notwendigen Umfang abgerechnet. Für Einsätze und Tätigkeiten, die unmittelbar der Rettung oder Bergung von Menschen und Tieren dienen, wird kein Kostenersatz erhoben.

(2) Die Gemeinde Pettendorf erhebt Kostenersatz für die Inanspruchnahme ihrer Feuerwehren zu folgenden freiwilligen Leistungen (Art. 28 Abs. 4 Satz 1 BayFwG):

1. Hilfeleistungen, die nicht zu den gesetzlichen Pflichtaufgaben der Feuerwehren gehören,

2. Überlassung von Gerät und Material zum Gebrauch oder Verbrauch,

Die Kostenschuld entsteht mit der Inanspruchnahme der Feuerwehr.

(3) Die Höhe des Aufwendungs- und Kostenersatzes richtet sich nach den Pauschalsätzen gemäß der Anlage zu dieser Satzung. Für den Ersatz von Aufwendungen, die nicht in der Anlage enthalten sind, werden Pauschalsätze in Anlehnung an die für vergleichbare Aufwendungen festgelegten Sätze erhoben. Für Materialverbrauch werden die Selbstkosten berechnet.

(4) Aufwendungen, die durch Hilfeleistungen von Werkfeuerwehren entstehen (Art. 15 Abs. 7 Satz 2 BayFwG), sowie wegen überörtlicher Hilfeleistungen nach Art. 17 Abs. 2 BayFwG zu erstattende Aufwendungen werden unabhängig von dieser Satzung geltend gemacht.

§ 2

Schuldner

(1) Bei Pflichtleistungen bestimmt sich der Schuldner des Aufwendungsersatzes nach Art. 28 Abs. 3 BayFwG.

(2) Bei freiwilligen Leistungen ist Schuldner, wer die Feuerwehr willentlich in Anspruch genommen hat.

(3) Mehrere Schuldner haften als Gesamtschuldner.

§ 3

Fälligkeit

Aufwendungs- und Kostenersatz werden einen Monat nach Zustellung des Bescheids zur Zahlung fällig.

§ 4

In-Kraft-Treten

Diese Satzung tritt am 01.11.2020 in Kraft. Die bisher gültige Satzung vom 01.08.2014 wird gleichzeitig aufgehoben.

Pettendorf, den 01.10.2020

Eduard Obermeier

1. Bürgermeister

2

Anlage zur Satzung über Aufwendungs- und Kostenersatz für Einsätze und andere Leistungen gemeindlicher Feuerwehren

Verzeichnis der Pauschalsätze1)

Aufwendungsersatz und Kostenersatz setzen sich aus den jeweiligen Sachkosten (Nummern 1 und 2) und den Personalkosten (Nummer 3) zusammen.

- Streckenkosten

Die Streckenkosten betragen für jeden angefangenen Kilometer Wegstrecke für

- ein Mehrzweckfahrzeug MZF 4,70 €

- ein Tragkraftspritzenfahrzeug TSF (mit TS PFPN 10-1000) 3,50 €

- ein Tragkraftspritzenfahrzeug TSF-W (mit TS PFPN 10-1000) 5,00 €

- ein Löschgruppenfahrzeug LF 10 (LF 8 bzw. LF 8/6 bzw. StLF 10/6 bzw. MLF) 7,10 €

- ein Hilfeleistungslöschfahrzeug HLF 20 (LF 16/12) 8,00 €

2. Ausrückestundenkosten

Mit den Ausrückestundenkosten ist der Einsatz von Geräten und Ausrüstung abzugelten, die zwar zu Fahrzeugen gehören, deren Kosten aber nicht durch die zurückgelegte Wegstrecke beeinflusst werden. Für angefangene Stunden werden bis zu 30 Minuten die halben, im Übrigen die ganzen Ausrückestundenkosten erhoben.

|

Die Ausrückestundenkosten betragen – berechnet vom Zeitpunkt des Ausrückens aus dem Feuerwehrgerätehaus bis zum Zeitpunkt des Wiedereinrückens – je eine Stunde für

|

Bei jährlich 80 Ausrückestunden und einer Eigenbeteiligung der Gemeinde von 10%

|

- ein Mehrzweckfahrzeug MZF

|

49,-- €

|

- ein Tragkraftspritzenfahrzeug TSF (mit TS FPN 10-1000)

|

69,-- €

|

- ein Tragkraftspritzenfahrzeug TSF-W (mit TS PFPN 10-1000)

|

84,-- €

|

- ein Löschgruppenfahrzeug LF 10 (

LF8 bzw. LF 8/6 bzw. StLF 10/6 bzw. MLF)

|

139,-- €

|

- ein Hilfeleistungslöschfahrzeug HLF 20

|

184,-- €

|

3. Personalkosten

Personalkosten werden nach Ausrückestunden gem. 3.1 und 3.2 berechnet. Dabei ist der Zeitraum vom Ausrücken aus dem Feuerwehrgerätehaus bis zum Wiedereinrücken anzusetzen. Für angefangene Stunden werden bis zu 30 Minuten die halben, im Übrigen die ganzen Stundenkosten erhoben.

3.1 Ehrenamtliche Feuerwehrdienstleistende

Für den Einsatz ehrenamtlicher Feuerwehrdienstleistender wird folgender Stundensatz berechnet 28,00 €

(Aufwendungsersatz für den Einsatz ehrenamtlicher Feuerwehrdienstleistender wird für die Personalkosten verlangt, weil der Gemeinde Kosten auch für diesen Personenkreis entstehen, beispielsweise durch Erstattung des Verdienstausfalls (Art. 9 Abs. 3 BayFwG), des fortgezahlten Arbeitsentgelts (Art. 10 BayFwG) oder durch Entschädigungen nach Art. 11 BayFwG. Wegen Art. 28 Abs. 4 Satz 2 BayFwG kann bei der Berechnung des Aufwendungsersatzes für Pflichtaufgaben nicht der gesamte Personalaufwand angesetzt werden.)

3.2 Sicherheitswachen

Für die Abstellung zum Sicherheitswachdienst gemäß Art. 4 Abs. 2 Satz 1 BayFwG werden erhoben je

Stunde Wachdienst für

c) ehrenamtliche Feuerwehrdienstleistende (siehe § 11 Abs. 5 AVBayFwG) 16,40 €

Abweichend von Nummer 3 Satz 2 wird für die Anfahrt und die Rückfahrt insgesamt eine weitere Stunde berechnet.

Diskussionsverlauf

Bürgermeister Obermeier erläutert den Sachverhalt. Auf Rückfrage von Gemeinderat Meyer wird von Bürgermeister Obermeier erläutert, dass die differierenden Kosten bei den Ausrückstundekosten für die Gerätschaften sich insbesondere nach den spezifisch kalkulierten Durchschnittskosten für das jeweilige Fahrzeug ergeben. Dies ist insoweit ähnlich wie bei einer Kostenträgerrechnung zu berücksichtigen.

Beschluss

Der Gemeinderat der Gemeinde Pettendorf beschließt die Änderung der Satzung über Aufwendungs- und Kostenersatz für Einsätze und andere Leistungen gemeindlicher Feuerwehren in der Gemeinde Pettendorf vom 01.08.2014 entsprechend des im Beschlussvortrag vorgestellten Satzungsentwurfs mit Wirkung ab 01.11.2020.

Abstimmungsergebnis

Dafür: 15, Dagegen: 0

zum Seitenanfang

4. Nutzungs erneuerbarer Energien; KERL eG, Standortbezogenens eCarsharing in Pettendorf

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Pettendorf)

|

10. Gemeinderat

|

01.10.2020

|

ö

|

beschließend

|

4 |

Sachverhalt

Die Weiterführung des Projektes erfordert eine Kostenbeteiligung der Gemeinde von 150 €/ Monat für eine Laufzeit von 24 Monaten.

Am Standort Pettendorf wird von der KERL eG in Zusammenarbeit mit dem Autohaus Jura ein eGolf angeboten. Die Gemeinde Pettendorf hat sich 2018 gegen eine Beteiligung am Projekt entschieden, jedoch die notwendige Infrastruktur (E-Tankstelle) geschaffen.

Von den Kommunen (z. B. Landratsamt), die von 2018 bis 2020 an dem Projekt eCarsharing der KERL eG teilgenommen haben, hat jede Kommune 350 € monatlich übernommen. Bedingt durch die Erhöhung der Kaufprämie kann die KERL EG nun für das Fortsetzungsprojekt anbieten, dass die Standorte eines eCarsharing-Fahrzeugs der KERL eG künftig (nur noch) 300 € monatlich zur Deckung der Unkosten beitragen müssen.

Nachdem das Autohaus Jura, Pettendorf, der KERL eG den VW eGolf, Kennzeichen R-MA 45, am Standort Pettendorf von 2018 bis 2020 kostenfrei ohne Kilometerbeschränkung überlassen hat, konnte bislang auch der Standort Pettendorf ohne eine Unkostenbeteiligung der Kommune eingebunden werden. In der zweijährigen Laufzeit wurden mit dem E-Fahrzeug rund 50.000 km zurückgelegt.

Für einen monatlichen Betrag von 150 € wäre das Autohaus Jura bereit, das Fahrzeug mit dem Kennzeichen R-MA 45, ohne Kilometerbegrenzung, für weitere zwei Jahre der KERL eG für den Standort Pettendorf zur Verfügung zu stellen. Das Autohaus übernimmt auch weiterhin die umfängliche Betreuung des Fahrzeuges, von Seiten der gemeinde wäre wie bisher nur die Kontrolle des gültigen Führerscheines und die Anmeldung am Landratsamt vorzunehmen.

Wie erläutert, übernehmen die Standortkommunen von KERL-Fahrzeugen im Landkreis Regensburg monatlich 300 € der Unkosten. Damit wird ein Teil der anfallenden und nicht über die Einnahmen gedeckten Ausgaben des eCarsharings ausgeglichen. Leider kann ein eCarsharing nur über die Einnahmen aus der Kundennutzung derzeit noch nicht kostendeckend betrieben werden.

Hier eine kleine Zusammenstellung der Kosten des eCarsharings der KERL eG:

- Leasing-Gebühren der Fahrzeuge - im Fall Pettendorf nur 150 €

- Service-Dienstleistung für Kunden – Hotline: 24 Stunden an 7 Tagen in der Woche

- Externe Rechnungsstellung für Kunden

- Stromkosten am Standort des E-Fahrzeugs

- Fahrzeugversicherung bei 300 € Selbstbeteiligung

- Reifenneuanschaffungen (z. B. Sommer- oder Winterbereifung)

- jährlicher TÜV bei Carsharing-Fahrzeugen

- GEZ-Gebühren

- usw.

Das Angebot des Autohauses Jura stellt ein besonderes Entgegenkommen dar. Trotzdem kann die KERL eG diesen Betrag nicht übernehmen.

Sollte der Gemeinderat von Pettendorf einer Unkostenbeteiligung in Höhe von 150 € monatlich nicht zustimmen, müsste das eCarsharing am Standort Pettendorf im Oktober 2020 beendet werden.

Aus Sicht der KERL eG ist es wünschenswert, wenn die Gemeinde Pettendorf die Fortsetzung des eCarsharings der KERL eG am Standort Schloßstraße für zwei Jahre unterstützen würde.

Diskussionsverlauf

Bürgermeister Obermeier erläutert den Sachverhalt. Im Gemeinderat besteht zur Fortführung des Angebotes grundsätzlich kein weiterer Diskussionsbedarf. Gemeinderätin Muehlenberg fragt an, ob es Überlegungen zur Ausweitung der Ladeinfrastruktur in der Gemeinde Pettendorf gibt. Bürgermeister Obermeier erläutert, dass es grundsätzlich vorstellbar sei, z. B. im Rahmen der Dorferneuerung Kneiting und Pettendorf weitere Standorte zu realisieren. So sei z. B. mit der Errichtung der neuen Buswende Kneiting im Rahmen der Dorferneuerung Kneiting, BA III ein Standort in der Nähe des REWAG-Transformators denkbar. Ebenso sind Ladestellen im Rathausumfeld möglich, sobald die Dorferneuerung Pettendorf in die Umsetzung geht. Gemeinderat Pengler macht deutlich, dass eine Ladeinfrastruktur nur dann seinen Zweck erfüllt, wenn sie an frequentierten Stellen verortet wird, an denen auch länger geparkt wird. Es ist nicht zielführend, Ladestationen weit weg solchen Bereichen zu errichten, da diese üblicherweise nicht gezielt angefahren werden. Geeignet erscheint z. B. die Errichtung einer Ladesäule vor dem künftigen Dorfladen, da sich E-Autonutzer dort zum Einkaufen länger aufhalten. Auf Rückfrage von Gemeinderat Pengler zu den Nutzungsbedingungen der vorhandenen Ladesäule im Gewerbegebiet Pettendorf informiert GL Antretter, dass die Säule von E-Wald betrieben wird und niederschwellig für alle E-Fahrzeuge zugänglich ist. Der Tank- und Bezahlvorgang kann z. B. durch das Scannen des QR-Codes an der Ladestation gestartet werden, das Bezahlen erfolgt dann mit Kreditkarte oder Paypal.

Im Gemeinderat besteht kein weitergehender Diskussionsbedarf.

Beschluss

Der Gemeinderat stimmt einer zweijährigen Kostenbeteiligung am eCarsharing in Pettendorf in Höhen von 150 € monatlich zu. Die Laufzeit der Kostenbeteiligung beginnt am 01.10.2020 und endet am 30.09.2022 .

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

Abstimmungsbemerkung

Gemeinderat Fleischmann befindet sich während der Abstimmung nicht im Sitzungssaal.

zum Seitenanfang

5. Vollzug der Baugesetze;

Beratung und Beschlussfassung über die Entwicklungsatzung "Oberwinzer" der Stadt Regensburg im Rahmen der erneuten Beteiligung der Behörden und sonstigen Träger öffentlicher Belange nach § 13 Abs. 2 Satz 1 Nr. 3 Baugesetzbuch (BauGB)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Pettendorf)

|

10. Gemeinderat

|

01.10.2020

|

ö

|

beschließend

|

5 |

Sachverhalt

Mit Schreiben vom 03.09.2020 teilt das Stadtplanungsamt der Stadt Regensburg mit, dass für das o.g. Gebiet ein Verfahren zur Aufstellung der Entwicklungssatzung „Oberwinzer“ eingeleitet wird.

Die Entwicklungssatzung wird nach § 34 Abs. 4 Satz 1 Nr. 2 BauGB aufgestellt. Es wird keine Umweltprüfung nach § 2 Abs. 4 BauGB durchgeführt. Gemäß § 4 Abs. 2 BauGB wird die Gemeinde Pettendorf erneut am Verfahren beteiligt.

Der Entwicklungssatzungs-Entwurf liegt mit seiner Begründung in der Zeit vom 15.09.2020 bis einschließlich 14.10.2020 zur Einsichtnahme im Neuen Rathaus Regensburg aus. Der Entwicklungssatzungs-Entwurf und die Begründung können ebenfalls auf folgender Internetseite www.regensburg.de/behoerdenbeteiligung-oberwinzer in der Zeit vom 15.09.2020 bis einschließlich 14.10.2020 eingesehen werden.

Die Gemeinde Pettendorf wird gebeten, bis spätestens 14.10.2020 Stellung zu nehmen. Sollte bis zu diesem Zeitpunkt keine Stellungnahme vorliegen, so wird davon ausgegangen, dass die von der Gemeinde Pettendorf wahrzunehmenden, öffentlichen Belange durch die Entwicklungssatzung nicht berührt werden.

Der Gemeinderat hat bereits in seiner Sitzung vom 14.05.2020 festgestellt, dass durch die künftige Entwicklungssatzung „Oberwinzer“ Belange der Gemeinde Pettendorf nicht berührt werden.

Diskussionsverlauf

Bürgermeister Obermeier erläutert den Sachverhalt. Im Gemeinderat besteht kein weitergehender Diskussionsbedarf.

Beschluss

Der Gemeinderat stellt erneut fest, dass durch die künftige Entwicklungssatzung „Oberwinzer“ Belange der Gemeinde Pettendorf nicht berührt werden.

Abstimmungsergebnis

Dafür: 15, Dagegen: 0

zum Seitenanfang

6. Anfragen und Bekanntgaben

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Pettendorf)

|

10. Gemeinderat

|

01.10.2020

|

ö

|

|

6 |

Sachverhalt

Bekanntgaben des Ersten Bürgermeisters:

Grundschule Pettendorf-Pielenhofen

Derzeit besuchen 59 Erstklässler die Grundschule Pettendorf-Pielenhofen. Im Kinderhort werden derzeit 55 Kinder betreut, in der Mittagsbetreuung sind 38 Kinder untergebracht, davon 11 in der verlängerten Mittagsbetreuung.

Zweckverband Kommunale Verkehrsüberwachung Oberpfalz

Der Zweckverband Kommunale Verkehrsüberwachung Oberpfalz erweitert sein Tätigkeitsfeld um die Aufgabenstellung des Kommunalen Ordnungsdienstes. Zu den möglichen Aufgaben gehören z. B. die Überwachung und Kontrolle öffentlicher Grün- und Parkanlagen.

Coronafälle in Pettendorf

In der Gemeinde Pettendorf und der Gemeinde Pielenhofen gibt es derzeit keine amtlich bekannten Coronafälle.

Schulungsreihe für Gemeinderätinnen und Gemeinderäte

Bürgermeister Obermeier informiert über die aktuellen Fortbildungsprogramme für Gemeinderatsmitglieder.

Ehemaliger Gemeinderat Lothar Weber verstorben

Herr Lothar Weber, der als Gemeinderat der Gemeinde Pettendorf von 1972 bis 1984 tätig war, ist am 20.09.2020 verstorben. Die Gemeinde Pettendorf wird Herrn Weber aufgrund seiner Verdienste für die Gemeinde stets in guter Erinnerung behalten.

Wegebaumaßnahme Tremmelhausen

Nach offizieller Mitteilung des Amtes für Ländliche Entwicklung Oberpfalz ist die Wegebaumaßnahme Tremmelhausen erst aus Mitteln des Haushaltsjahres 2022 zuwendungsfähig. Die Baumaßnahme selbst kann jedoch bereits im Jahr 2021 begonnen werden. Dies ist u. a. auch erforderlich, da der Weg als Notausfahrt für die Baumaßnahmen in Aichahof 2022 dienen wird. Die geplanten Maßnahmen in Aichahof

werden entsprechend ab 2022 baulich umgesetzt.

Dieseltankstelle Bauhof

Die Ausführung der Dieseltankstelle am Bauhof gestaltet sich schwieriger als geplant, da für die Errichtung nach Ortseinsicht mit dem Landratsamt Regensburg hohe Anforderungen an die Standortsicherheit geknüpft werden. Es wird nun weitergehend geprüft, welche Umsetzungsmöglichkeiten für eine neue Diesel-Tankstelle auf dem Gelände des Bauhofes bestehen und ob diese auch wirtschaftlich umsetzbar sind. Der Gemeinderat wird über die weitere Vorgehensweise informiert.

Einwohnerzahl zum 30.06.2020

In der Gemeinde Pettendorf hat Stand 30.06.2020 3.499 Einwohner/innen.

Straftaten gegenüber Amtsträgern

Um Straftaten gegenüber Amtsträgern, auch ehrenamtlichen, einzudämmen, gibt es Hilfestellungen des Städte- und Gemeindetages, die allen Gemeinderät*innen per E-Mail zugänglich gemacht werden.

Querdenken – geplante Bewerbung der Gemeinde am Förderprogramm des Bundes

Bürgermeister Obermeier präsentiert die Überlegungen der Geschäftsleitung der Gemeinde und von Herrn Dr. Zeitler (SIREG), sich beim Förderprogramm des Bundes mit einem Kunst- und Kulturprogramm im alten Edeka-Supermarkt zu bewerben. Unter dem Motto „Pettendorf (ver-)blüht“ sollen durch künstlerische Arbeiten mögliche negative Entwicklungen aufgezeigt werden, die vor allem dann entstehen, wenn die Bürger*innen einer Kommune nicht gemeinsam an Problemlösungen, vor allem für die Natur und Umwelt, interessiert sind. Im Gemeinderat stoßen die Überlegungen auf wenig Begeisterung, so dass eine Antragstellung nicht weiterverfolgt werden soll.

Sachbeschädigung durch Jahnaufkleber

Bürgermeister Obermeier weist darauf hin, dass verstärkt festgestellt werden kann, dass unter anderem an Verkehrsspiegeln Jahnaufkleber angebracht wurden. Es handelt sich hierbei um Sachbeschädigung. Sollten Täter ermittelt werden können, erfolgt Strafanzeige.

Anfragen aus dem Gemeinderat:

Sachstand Naturhort

Auf Rückfrage von Gemeinderat Sikkes wird von Bürgermeister Obermeier erläutert, dass derzeit noch keine weitergehenden Maßnahmen in Sachen Naturhort ergriffen wurden. Die Verwaltung wird sich mit dem Projekt in Kürze näher befassen und den Gemeinderat informieren.

Sachstand Arbeitskreis Mountainbike

Gemeinderätin Muehlenberg weist darauf hin, dass auf Grundlage des Beschlusses zum Antrag der UWB eine Kontaktaufnahme mit dem Umweltforum erfolgen sollte. Offensichtlich sei dies nicht bzw. nur auf dem umgekehrten Weg erfolgt. Bürgermeister Obermeier weist darauf hin, dass die Vorsitzenden des Umweltforums, Frau Sturm, von sich aus auf die Gemeinde zugekommen ist, da sie über den Sachverhalt informiert war. Gemeinderätin Muehlenberg setzt fort, dass beim nächsten Treffen des Umweltforums am 13.10.2020 auch Vertreter des Velo-Clubs dabei sind, um sich zur Thematik aus Sicht der Biker zu äußern.

Grüngutlagerplatz am Ärztehaus

Gemeinderat Völkl schlägt vor, dass Grüngut auf der Ablagefläche neben der Baustelle Ärztehaus häufiger abfahren zu lassen, da die jetzt deutlich kleinere Fläche für ungeübte Fahrer erhebliche Probleme bei der Anfahrt verursacht und Rangiermanöver auslöst. Bürgermeister Obermeier weist darauf hin, dass hierzu wahrscheinlich keine Kapazitäten beim Entsorger vorliegen.

Verkehrsüberwachung „Ruhender Verkehr“

Gemeinderat Manz fragt an, inwieweit die Überwachung des ruhenden Verkehrs in Pettendorf grundsätzlichen Überlegungen folgt. So sei festzustellen, dass Mitarbeiter der Kommunalen Verkehrsüberwachung Oberpfalz regelmäßig das Baugebiet „Auf der Höhe“ kontrollieren, dort aber keinerlei Verkehrsverstöße, auch nur im Ansatz, festzustellen seien. Es stellt sich der Frage, ob diese Vorgehensweise sinnvoll ist und ob hier nicht unsinnig Kosten verursacht werden. Bürgermeister Obermeier entgegnet, dass die Überwachung des ruhenden Verkehrs der Kommunalen Verkehrsüberwachung (KVÜ) eigenverantwortlich obliegt und von dort eine Entscheidung über die zu kontrollierenden Bereiche erfolgt. Grundsätzlich ist die KVÜ für alle gemeindlichen öffentlichen Straßen und Wege zuständig, so dass auch das Baugebiet „Auf der Höhe“ kontrolliert werden kann.

Datenstand vom 06.11.2020 08:11 Uhr