Am 17.11.2020 fand die örtliche Rechnungsprüfung für das Haushaltsjahr 2019 statt. Die Prüfung wurde vom Rechnungsprüfungsausschuss der Gemeinde Pettendorf, unter Vorsitz von Gemeinderatsmitglied Dr. Christian Schweiger, durchgeführt. Neben dem Vorsitzenden haben die Ausschussmitglieder Ludwig Bink, Michael Dotzler, Walfried Achhammer und Stefan Pengler teilgenommen.

Der Bericht der Rechnungsprüfer befindet sich in der Anlage.

Dabei wurden von den Rechnungsprüfern nachfolgende erläuterungsbedürftige Feststellungen getroffen, zu denen wie folgt Stellung bezogen wird:

Zur Prüfziffer 5.1 Prüfung des Sachbuches und zugeordneter Belege

Haushaltsstelle 1300.93590

Bezeichnung: Blaulicht SMS

Bemerkung der Rechnungsprüfung:

Die zusätzliche Feuerwehralarmierungper SMS wird als sinnvoll angesehen. Die Kosten hierfür in Höhe von 2.910,70 EUR führten jedoch zu einer überplanmäßigen Ausgabe. Zu klären ist, weshalb hier nicht planmäßig verfahren werden konnte.

Stellungnahme Kämmerei:

Die notwendige Ausgabe für die Blaulicht SMS war zum Zeitpunkt der Haushaltsplanung 2019 unbekannt. Im März 2019 wurde an den Kreisbrandrat nachfolgende Anfrage gestellt: Die Feuerwehr Pettendorf ist bereits in der Erprobungsphase zur Einführung der BlaulichtSMS. Bis wann ist mit einer offiziellen Freigabe bzw. der Zulassung dieser Alarmierungsart von höherer Stelle zu rechnen? Über eine kurze Rückantwort würden wir uns freuen und bedanken uns für die Mühe.

Nach Freigabe wurde die Beschaffungsmaßnahme außerplanmäßig eingeleitet. Das Vorliegen von Rahmenbedingungen für den Start oder die Einführung von Kommunikationstechnologien Feuerwehr ist aufgrund unklarer Vorgaben regelmäßig schwer einschätzbar.

Haushaltsstelle 6300.15100

Bezeichnung Wegbefestigung Kneiting (Amselbergweg)

Bemerkung der Rechnungsprüfung:

Die Haushaltsstelle wurde explizit im Rechenschaftsbericht erwähnt, jedoch ohne Bezeichnung. Um den Rechenschaftsbericht nachvollziehen zu können, wurde die Haushaltsstelle eingesehen. Dies geschah im Rahmen der Rechnungsprüfung. Es handelt sich um den Eingang des von der Jagdgenossenschaft Kneiting getragenen Anteils in Höhe von 11.644,94 EUR. Komfortabel wäre, in künftigen Rechenschaftsberichten bei genannten Haushaltsstellen einen erklärenden Text anzufügen.

Stellungnahme Kämmerei:

Der Prüfhinweis wird zur Kenntnis genommen. Der Rechenschaftsbericht wird ab der Jahresrechnung 2020 präzise auf den Grund der Abweichung eingehen.

Haushaltstelle 5800.95000

Planz- und Pflegemaßnahmen; Neupflanzungen investiv

Mit einer Beauftragung zur Entfernung von Wurzelstöcken wurde der Ansatz zu dieser Haushaltsstelle deutlich überschritten. Fraglich ist einerseits, ob es sich um die richtige Haushaltsstelle handelt, andererseits, falls ja, ob die Maßnahme unaufschiebbar, also die Überschreitung gerechtfertigt war.

Stellungnahme Kämmerei:

Die Maßnahme resultierte aus der Umsetzung des Pflegeflächenmanagements. Grundlage bildete der Flächensteckbrief P 4. Insbesondere wurden zusätzliche Ideen eingebracht, die dem Projekt Pettendorf blüht zwar zuzuordnen werden können, aber im Projektantrag nicht erfasst waren. Es handelte sich um eine geplante, jedoch in ihrer Höhe unbekannten Ausgabe. Die Maßnahme wurde in der Umweltausschusssitzung vom 9.8.2018 beschrieben, ein Einschalten von Planungsleistungen wurde aus Kostengründen nicht in Erwägung gezogen. Wie der Rechnung zu entnehmen ist, lag allein die Gesamtmenge der Wurzelstöcke bei 31,25 Tonnen. Dies lag u.a. auch an dem notwendigen Abtrag (Ausmagerung), einer Strauchentfernung auf einer Länge von ca. 85 m, aber auch an den großflächig (> 200 m²) verwurzelten Brombeerenhecken. Die Maßnahme war zusätzlich durch die starke Hanglage erschwert. Eine Verrechnung zu Lasten des Vermögenshaushaltes war jedoch fehlerhaft, da es sich hier nicht um eine investive Maßnahme i.S. der Vermögensdefinition der KommHV-K handelte. Vielmehr wäre die Maßnahme dem Vewaltungshaushalt zuzuordnen, hier auf einer Haushaltsstelle des Unterhaltes.

Zur Prüfziffer 5.2 Projektübersicht:

Die im Rahmen der Rechnungsprüfung für das Haushaltsjahr 2018 angeregte Projektübersicht liegt noch nicht vor. Um zeitnahe Anfertigung und Vorstellung in einer der nächsten Gemeinderatssitzungen wird gebeten.

Auszug aus dem Protokoll der Rechnungsprüfung für das Haushaltsjahr 2018:

„Im Ausschuß wurde folgender Vorschlag entwickelt: Die Verwaltung wird gebeten, ab sofort Projekte und Maßnahmen oberhalb einer zu definierenden Wertgrenze (beispielsweise 10.000 EUR) in einer Liste zu führen und dabei mittels Befüllung folgender Spalten Transparenz über etwaige finanzielle Abweichungen zu erzeugen:

- Kostenschätzung

- Kostenberechnung

- Vergabesumme

- Schlußrechnungssumme"

Stellungnahme Kämmerei:

Für alle aktuellen Projekte, die mit Baumaßnahmen (Hoch- und Tiefbau) zu tun haben, liegen umfassende Informationen im kic vor.

Bei Projekten, die mit der beweglichen Anlagevermögen zu tun haben, z. B. Beschaffung von Fahrzeugen, liegt eine Projektdokumentation mittels Vergabeformblatt (Vergabehandbuch Bayern) vor. Diese wird seit jüngerer Zeit ebenfalls im kic abgelegt.

Die von SG 11, Bauamt, entwickelte Form des Projektcontrollings mittels Excel hat sich sehr bewährt und liefert außerhalb der Dokumentation im CIP eine sehr gute Übersicht über den Stand der Kosten anhand der o. g. Parameter. Für alle Projekte außerhalb des Bauwesens sollen vergleichbare Tabellenblätter erstellt werden, da die Dokumentation des Vergabenhandbuchs mit der Vergabesumme endet.

Um unterjährig den besseren Überblick zu behalten, wird seitens der Verwaltung empfohlen eine sog. Beschlussvollzugskontrolle einzuführen. D. h. die Vewaltung ist bei Anordnung der Beschlussvollzugskontrolle verpflichtet, z. B. im vierteljährlichen Rhythmus über den „Stand der Dinge“ zu berichten. Dies kann jedoch nur finanziell bedeutende Maßnahmen (>10.000 €) oder Maßnahmen mit besonderem öffentlichen Interesse betreffen, da sonst der bürokratische Aufwand zu groß würde.

Am Beispiel Ärztehaus kann verdeutlicht werden, wie transparent Bauvorhaben (und diese stehen grds. im Fokus des Gemeinderates) dokumentiert werden.

Selbstverständlich werden in weiteren Tabellenblättern auch die Schlussrechnungssumme erfasst.

Weitergehende Informationen können in der Sitzung erläutert werden.

Zur Prüfziffer 5.3 Schwetzendorfer Weiher:

Bemerkung der Rechnungsprüfung:

KIOSKUMBAU UND ERRICHTUNG FERTIG GARAGE

Mit Gesamtkosten von 50.440,38 EUR wird der Ansatz von 22.000 EUR auf der Haushaltsstelle 5900.94000 um 129 % überschritten. Um Aufschlüsselung und Begründung der Mehrkosten wird gebeten.

Positiv zu vermerken ist, daß die seinerzeit im Raum stehende Stromanschluß-Leistungserhöhung nicht beauftragt wurde. Der Kostenaufwand in Höhe von etwa 5.000 EUR steht in keinem Verhältnis zur Nutzung (1 p. a. zum Betrieb der Fritteusen am Fischerfest).

Stellungnahme Kämmerei/ Bürgermeister:

Die Maßnahme wurde in der Sitzung vom 17.1.2019 im Gemeinderat behandelt. Der damalige überschlägige Kostenansatz lag bei ca. 20.000 €. Allerdings ging man hier von einer normalen Fertggarage ohne Gründach aus. Beschlossen wurde jedoch eine Garage mit Übergröße 3,5m x 8 m mit Gründach. In der Sitzung vom 7.2.2019 erfolgte die Vergabe, die mit Zusatzkosten allein für die Garage bereits annähernd 20.000 € betrug. Im Verlauf der Baumaßnahme stellte sich die nicht vorschriftsmäßige Stromversorgung sowie der fehlende Abzug der Entlüftung heraus. Beides war verpflichtend aus sicherheitstechnischen Gründen umzusetzen, auch vor dem Hintergrund, dass die Fertigstellung bis zum Beginn der Badesaison zu erfolgen hatte.

Im Rahmen der Straßen- & Umweltausschussitzung vom 6.4. Jui 2019 wurde die Maßnahme vor Ort besichtigt. In diesem Zusammenhang wurde über die notwendigen zusätzlichen und erforderlichen Maßnahmen und hierdurch entstehende Mehrkosten ausführlich berichtet.

PARKSCHEINAUTOMATEN

Dem Angebot in Höhe von 8.836,94 EUR steht eine Rechnung in Höhe von 9.223,93 EUR gegenüber. Die Abweichung begründet sich mit der ergänzenden Beschaffung von Schildern und einer Grundausstattung für den Automatenbetrieb.

Auffällig ist jedoch die monatlich wiederkehrende (14.5., 17.6., 19.7., 19.8., 17.9.) In-Rechnung-Stellung von Zahlungen in Höhe von 30,94 EUR. Wird der damit in der Verwaltung verursachte Bearbeitungsaufwand (Handzeichen und Unterschriften mehrerer Beteiligter; Buchungsvorgänge) dem Zahlbetrag gegenübergestellt, so ergibt sich ein Mißverhältnis. Um Prüfung einer effizienteren Handhabung wird gebeten (Jahrespauschale oder ähnliches).

Stellungnahme Kämmerei:

Die Beschlusslage vom 17.1.2019 ging von Kosten in Höhe von 15.000 € aus. Die umgesetzte Lösung war hier deutlich günstiger.

Wiederkehrende Zahlung

Die wiederkehrende Zahlung für den Automaten ergibt sich für die monatliche Gebühr für das Cale Web Office und die GPS Daten Karte, sowie einen Wartungsvertrag für beide Automaten. Dieser Beitrag wird vertragskonform während der Betriebszeiten monatlich und während der Stilllegungsphase ab September 2021 in einem Betrag berechnet. Eine Jahreszahlung wird beim Anbieter Stöckl Parksysteme angefragt und soweit möglich umgesetzt, die bisherige Handhabung erleichtert jedoch die zeitnahe Kontrolle aller Maßnahmen für Kämmerei und Bürgermeister. Eine Umstellung wird seitens der Vewaltung nicht empfohlen!

Zur Prüfziffer 5.4 Unterstützungleistungen im Bauhof-Kontext:

Bemerkung der Rechungsprüfung:

Geprüft wurden die im Kontext des Bauhofs beauftragten Unterstützungsleistungen. Grob gesprochen wirken diese in den Bereichen Gartenbau, Grünanlagenpflege und Winterdienst.

Die Vorteile einer unkomplizierten Beauftragung zur Abfederung von Spitzen in der Arbeitsbelastung als auch im Fall des Bedarfs von Spezialmaschinen liegen auf der Hand.

Dennoch gilt es folgendes festzuhalten:

- Baumfällung und -beseitigung Quellenweg: In Summe wurden für diese planbare (!) Maßnahme Kosten in Höhe von 15.071,35 EUR ausgegeben. Die Kosten verteilten sich auf die beiden Beauftragungen:

Nicht ersichtlich ist, ob infolge der Planbarkeit der Maßnahme Vergleichsangebote hierzu eingeholt wurden. Weiter erscheinen die für das Häckseln der abtransportierten Bäume angesetzten 30 Arbeitsstunden den in der Holzbewirtschaftung versierten Rechnungsprüfungsausschußmitgliedern bei Nutzung adäquater Gerätschaften hoch.

Stellungnahme Bürgermeister:

Die Baumaßnahme Quellenweg wurde im HH 2019 mit einer Kostensumme von 70.000 € veranschlagt. Benötigt wurden insgesamt 62.690,57 € was einer Kostenunterschreitung von 10,44 % entspricht. Die Straßenbaumaßnahme wurde am 30.4. umgesetzt. Im Vorfeld liefen über Jahre ausführliche Diskussionen zur Art der Umsetzung, zum Erhalt oder der Beseitigung von Bäumen etc. Konsensual wurde dann nach erforderlicher Erlaubnis durch den Grundstückseigentümer entschieden, v.a. die straßennahen sehr alten, bruchgefährdeten, über 30 m hohen Pappeln zu entfernen, da diese auch für das Einwachsen der Wurzeln in den Straßenbelag verantwortlich wären. Diese waren zum Teil abgestorben und aufgrund der bestehenden starken Hanglage auch gefährlich zu fällen. Im Vorfeld wurde hierzu mit einem Baumkletterer Kontakt aufgenommen. Letztlich wurde hier der umfängliche notwendige Maschineneinsatz und Personaleinsatz für eine schnelle und zeitlich befristete Durchführung der Maßnahme begründet und die Firma X dann beauftragt. Tatsächlich war es das Ziel, die Maßname schnell und möglichst noch in der vegetationsfreien Zeit durchzuführen und auch die Vollsperrung der Straße zu begrenzen. Auch die Bereitstellung der angrenzenden Wiese war zeitlich zu begrenzen. Zuletzt sind solche Maßnahmen auch nur bei entsprechenden Wetterbedingungen durchführbar. Die Maßnahme war auch in einem bestimmten Zeitfenster durchzuführen, da die mit dem Straßenbau beauftragte Firma (Vergabe 7.3.2019) bereits im April beginnen wollte. Letztlich können diese Art von Leistungen in der Praxis schwerlich erfasst werden und werden üblicherweise auf Regie verrechnet. Die verrechneten Stundesätze sind vergleichsweise üblich und nicht überteuert. Planerhonorare wurden hierfür nicht fällig.

- Am 04.11.2019 wurde die Anlieferung von 309 Tonnen Wegebauschotter beauftragt. Berechnet wurden hierfür brutto 6.325,50 EUR, wobei für das Material netto 10,50 EUR/ t zum Ansatz kamen

und der Rest in Höhe von 2.464,55 EUR auf Arbeitszeit und Maschinen- und Fahrzeugnutzung entfiel.

Basierend auf Erfahrungen eines Rechnungsprüfungsausschußmitglieds könne vergleichbares Material zu nahezu identischen Materialkosten frei Baustelle bezogen werden, wenn direkt mit entsprechenden Schotterwerken in Geschäftsbeziehung getreten wird.

Diese beiden Beispiele verunsichern.

Stellungnahme Bürgermeister:

Hier handelt es sich um eine Wegebaumaßnahme Alte Straße im Bereich des Waldes. Der Weg ist eine GVS, die Baulast liegt bei der Gemeinde, auch wenn dieser Weg nicht durchgängig asphaltiert ist. Die Ausspülungen waren erheblich. Es wurde angestrebt diesen Teilbereich mit einem leichten Dachprofil zu gestalten und v.a. das Fließwasser links und rechts des Weges kurzstreckig in den angrenzenden Wald abzuleiten. So werden – vergleichbar mit den Wegen im Staatsforst – zukünftige Ausspülungen vermieden. Zusätzlich wurde ein Teilbereich des Mühltalweges neu profiliert. Hierfür wurden zwei Angebote eingeholt,

die unterschiedliche Umsetzungsmaßnahmen beschrieben. Die Firma A bot die Umsetzung mit einem Schottervolumen von 1176 to 0/32 zu einem Nettopreis von 11,20 € / to mit einbauen und verdichten an (Angebot vom 10.9.2019) und zusätzlich mit 150 to 0/16 a 1,80 €/to Weg überziehen an. Das Gesamtvolumen war hier bei 16.941,20 € brutto. Die Firma B bot das Auffräsen des bereits im Weg liegenden Materials mittels Steinfräse an und je nach Bedarf den zusätzlich noch notwendigen Einbau von zusätzlichem Material. Der Bedarf musste wiederum kurzfristig organisiert werden, weil diese Firmen quasi ohne Vorlauf ihre Kapazitäten bereitstellen. Der hierfür benötigte Schotter war hierzu verhältnismäßig teuer, was zurecht festgestellt wurde.

Die beiden Teilrechnungen summierten sich hier allerdings auf 15.266,56 €, sodass unterm Strich eine günstigere Variante umgesetzt wurde.

Die Verwaltung wird gebeten, zu prüfen, ob die Kosteneffizienz in diesem Teilbereich verbessert werden kann: ja.

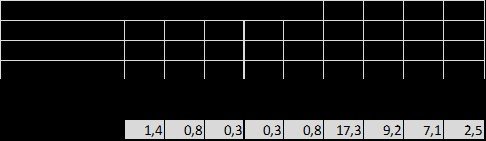

Ermittelt wurden bezüglich eines Auftragnehmers die jährlichen Rechnungssummen und Arbeitszeiten:

|

Jahr

|

Rechnungssummen

|

Arbeitszeiten

|

|

2018

|

31.783,73 EUR

|

301,25 h

|

|

2019

|

75.704,91 EUR

|

656,50 h

|

|

2020 (bis September)

|

30.770,10 EUR

|

234,75 h

|

Angesichts dieser Größenordnungen ist zu bedenken, ob die angewandte Form der Beauftragung (es ist nicht ersichtlich, ob hier ausgeschrieben oder verglichen wird) angemessen ist. Weiter kann hinterfragt werden, ob hier die Beauftragung einer Fremdfirma oder die Einstellung eines Bauhofmitarbeiters vorzuziehen ist. Letztlich obliegt es unter anderem dem Gemeinderat, zu entscheiden, ob die Schaffung einer weiteren Stelle im Bauhof (evtl. Landschaftsgärtner) angesichts dieser Beauftragungen sinnvoll ist, wobei anzumerken ist, daß im Bauhof nicht sämtliche im Einzelfall erforderlichen Maschinen zur Verfügung stehen.

Stellungnahme Kämmerei:

Die vorgestellte Liste wurde von der Verwaltung erstellt und listet alle erteilten Aufträge an die Firma auf. Hierbei sind Aufträge für die Bereiche Landschaftspflege, Transport, Erdarbeiten, Kanal und Straßenbau inkludiert, die im Einzelfall unter den jeweiligen HH-Stellen zu finden und auch schwer in ein LV zu fassen sind. Grundsätzlich gilt, dass alle Maßnahmen die im Zusammenhang mit Baumaßnahmen im Rahmen der Planung bekannt sind, ausgeschrieben werden. Können im Vorfeld Maßnahmen durch Eigenleistung (vss.) wirtschaftlicher erbracht werden, wird u. a. eine Einbindung des Bauhofes in Erwägung gezogen. Häufig ergeben sich im Rahmen der operativen Umsetzung von Baumaßnahmen Notwendigkeiten, die kurzfristig und „im laufenden Betrieb“ gelöst werden müssen. Dies geschieht auch nicht selten durch unterjährig initierte Projekte. In diesen Situationen erfolgt entweder ein Einsatz des Bauhofes oder eine Beauftragung von kurzfristig verfügbaren und bewährte Unternehmen; Preisvergleiche werden auf Grundlage von Kostenschätzungen oder Vergleichsmaßnahmen durchgeführt, so dass unwirtschafltiches Vorgehen weitgehend vermieden wird. Die Stundensätze der Firma halten dem Vergleich stand. Entscheidend ist v.a. auch die Flexibilität für kurzfristige Einsätze und das Nutzen von Synergieeffekten bei verschieden angesiedelten Maßnahmen. Gerade bei der Abwicklung der Jahresbauleistungen ist das ein großes Defizit.

Inwieweit die Ausweitung der Bauhofmitarbeiter hier Abhilfe schaffen würde, kann ohne belastbare Organisationsuntersuchung nicht beurteilt werden. Grundsätzlich vertritt der Geschäftsleitende Beamte/Kämmerer die Ansicht, dass der Bauhof mit vier Vollzeitstellen - gemessen an der Gemeindegröße und der Eigenleistungsquote - zu wenig Personal vorhält. Grundlage hierfür ist der Quervergleich zu anderen Kommunen, wobei es auch in Nachbarkommunen ähnlich kleine Bauhöfe gibt.

Anzudenken ist, inwieweit – ähnlich den Jahresbauleistungen und Reinigungsleistungen - Rahmenverträge ausgeschrieben und abgeschlossen werden können.

Stellungnahme Bürgermeister:

Die absehbaren wiederkehrenden Maßnahmen im Bereich Straßenunterhalt sind weitmöglichst ausgeschrieben und geben auch hier Vergleichspreise wieder. Diese umfassen auch ausschreibungsbedingt ein zu erreichendes Gesamtvolumen. Auch sind die Einheitspreise aufgrund der einzeln beauftragten Maßnahmen und der Kleinteiligkeit verhältnismäßig hoch. Auch fällt regelmäßig bei jedem Ausführungsort eine pauschale Baustelleninrichtung an. Diese beträgt aktuell ca. 970 €/ Baustelle. Die Stundenpreise liegen hier vor und können jederzeit als Vergleichspreise für andere Firmen herangezogen werden.

Zur Prüfziffer 5.5 ERSATZ FEUERWEHR-EINSATZKOSTEN

Bemerkung der Rechungsprüfung:

Überprüft wurden die Betriebseinnahmen Einsatzerstattung Feuerwehr, Haushaltsstelle 1300.15000. Im Jahr 2019 wurde bei sechs Feuerwehreinsätzen seitens Verwaltung Kostenersatz gefordert. Bei der Haushaltsstelle konnten Eingänge jedoch nur zu drei Forderungen vorgefunden werden. Im Rahmen der Rechnungsprüfung konnte ein Verwaltungsmitarbeiter zwei weitere Eingänge auf der Haushaltsstelle 0200.10000 ausfindig machen. Dieser Umstand birgt Ansätze von lntransparenz in sich. Abgängig ist der Geldeingang zur sechsten Forderung. Die Verwaltung wird gebeten, die diesbezügliche Systematik zu überprüfen (eventuell im Zuge der überörtlichen Rechnungsprüfung abgestellt). Über den Verbleib der sechsten Forderung ist Auskunft zu erteilen.

Stellungnahme Kämmerei:

Die Einnahme darf nur auf der Haushaltsstelle im UA 1300 verbucht werden. Die Verrechnung auf dem UA 0200 ist nicht vorgesehen und insoweit falsch. Die Fehlbuchung löst jedoch keine materiellen Fehler im Ergebnis des Verwaltungshaushaltes aus, so dass sie lediglich den Zuordnungsvorschriften widerspricht und natürlich die Prüfung erschwert. Die sechste Forderung ist (Stand 01.02.2021) noch offen und wird im Rahmen des Mahnwesens verfolgt.

Zur Prüfziffer 5.6 JAHRESBAULEISTUNGEN

Bemerkung der Rechnungsprüfung:

Abwasseranlage Neudorf: Die Leistungsphase 9 (Objektbetreuung ; Gewährleistungsabnahme) wurde nicht beauftragt. Das Ingenieurbüro wies die Verwaltung auf die in zwei Monaten ablaufende Gewährleistungsfrist hin. Ohne innerhalb der Frist vollzogene Gewährleistungsabnahme besteht die Gefahr, daß Gewährleistungsansprüche gegenüber der ausführenden Firma verjähren. Es wird angeregt, zu prüfen, ob bei künftigen Beauftragungen die Leistungsphase 9 (2 Prozentpunkte nach HOAI) mit beauftragt werden soll.

Stellungnahme Bauamt/ Bürgermeister:

Es existiert grundsätzlich von den beauftragten Firmen eine Gewährleistungsbürgschaft, die diese vor Ablauf der Gewährleistung zurückerhalten wollen. Diese Information veranlasst die Verwaltung, da, wo keine Lph 9 beauftragt ist, das betreuende Ing.Büro in Kenntnis zu setzen und einen Abnahmetermin zu vereinbaren. In vielen Fällen wird die Lph 9 aber auch sofort mitbeauftragt.

Sonstige Arbeiten:

- Rissesanierung Straßen, Beauftragung an Fa. Luley GmbH: Hier wurde in der Auftragsbestätigung per Unterschrift anerkannt, dass ausschließlich die Allgemeinen Geschäftsbedingungen des Auftragnehmers vertraglich vereinbart werden. Nach Auffassung des Rechnungsprüfungsausschusses stellt dies im ungünstigsten Fall eine Schwächung der Rechtsposition der Gemeinde dar.

- HV Kommunaltechnik (Schachtregulierung): Angebot vom 03.05.2019, Beauftragung vom 27.05.2019. Im Akt war keine Angebotsanfrage vorzufinden, so daß sich die Frage stellt, ob Gegenangebote eingeholt wurden.

Stellungnahme Bürgermeister:

Zur Rissesanierung: die Firma arbeitet seit mindestens 2006 für die Gemeinde. Sie ist u.a. spezialisert auf die Rissesanierung. Im Jahr 2010 z.B war der Preis für den lfdm 0, 81 € , aktuell werden 0,73 € in Rechnung gestellt. Möglich ist dies, weil bei Bedarf eine durchschnittliche Mindestmenge von 3000 -5000 m beauftragt wird. In früheren Jahren wurde dies mit einer primitiven Ausrüstung vom gemeindlichen Bauhof selbst versucht, der Preis pro lfdm wurde damals besser nicht dargestellt. Im Zuge der ersten JBL wurden diese Aufgabe dann hierüber erledigt, hier kamen Preise von bis zu 5 €/ lfdm zur Zahlung. Im laufenden LV der JBL wird für ein Fugenband 10 € netto pro lfdm aufgerufen. Das Preis-Leistungsverhältnis ist aus der Erfahrung her als gut bis sehr gut zu bewerten. Die AGBs sind aus Sicht der Verwaltung hier nicht von Belang.

Schachtregulierung: auch hier hat sich eine langjährige Zusammenarbeit mit einer Spezialfirma bewährt, 2019 wurden insgesamt 17 Schächte für einen Gesamtpreis von 7.707,67 € reguliert. Die Firma ist spezialisiert auf diese Arbeiten und als Kolonne tageweise unterwegs. Die Qualität hat sich bewährt, auch die organisatoriche Abstimmung ist eingespielt. Die Qualität ist gut. In früheren jahren wurden Firmen mittels JBL und andere spezialisierte Firmen z.B. Firma V 2007 beauftragt. Die Qualität war hier nicht zufriedenstellend. Für Vergleichspreise können jederzeit die Preise aus dem Jahres-LV der Jahresbauleistung herangezogen werden, hier sind diese Positionen mit aufgeführt. Die AGBs sind bei diesen Firmen nicht verhandelbar.

Zur Prüfziffer 5.7. SANIERUNG QUELLENWEG

Dem Angebot in Höhe von 34.642,21 EUR brutto steht eine Schlußrechnung in Höhe von 38.849,16 EUR brutto gegenüber, was als im üblichen Rahmen eingeschätzt wird (Kostenüberschreitung ca. 12 %).

Auffallend ist jedoch der Leistungsverzeichnis-Titel 2.6 Asphaltschichten: Angeboten wurde für 9.744,08 EUR netto, die Schlußrechnung belief sich auf 15.697,43 EUR netto. Die Überschreitung um 61 % Bedarf einer Erläuterung.

Auch hier ist festzustellen, daß die Leistungsphase 9 nicht beauftragt wurde (vgl. Abwasseranlage Neudorf).

Stellungsnahme Bürgermeister:

Das Angebot belief sich auf eine Asphaltfläche von 330 m², ausgeführt wurde eine Fläche von 488,99 m².

Zum Angebot hinzu kamen 5 nahe Reparaturstellen der Straße außerhalb des Sanierungsbereiches, die im Prinzip dem Straßenunterhalt zuzuordnen wären, aber im Rahmen der Baumaßnahme mitgemacht wurden (siehe Bilder in der Sitzung).

Zur Prüfziffer 5.8 KELLERWEG REIFENTHAL

|

Kostenschätzung 28.06.2018

|

Vergabesumme 25.07.2018

|

Schlußrechnungssumme

|

Kostenunterschreitung

|

|

208.250,00 EUR

|

241.996,25 EUR

|

226.007,33 EUR

|

6,6%

|

(jeweils Bruttoangaben)

Die Kostenunterschreitung wird positiv bewertet.

Auch hier ist festzustellen, daß die Leistungsphase 9 nicht beauftragt wurde (vgl. Abwasseranlage Neudorf).

Zur Prüfziffer 5.9 GARTENSTRASSE NEUDORF

|

Kostenschätzung 20.03.2019

|

Vergabesumme 14.05.2019

|

Schlußrechnungssumme

|

Kostenüberschreitung

|

|

130.900,00 EUR

|

115.991,28 EUR

|

123.548,35 EUR

|

6,5%

|

(jeweils Bruttoangaben)

Die Kostenüberschreitung wird als im üblichen Rahmen bewertet.

Auch hier ist festzustellen, daß die Leistungsphase 9 nicht beauftragt wurde (vgl. Abwasseranlage Neudorf).

Zur Prüfziffer 5.10 EINBEZIEHUNGSSATZUNG AM HÜPBERG

|

20.03.2015

|

Kostenberechnung (Ingenieurbüro Geitner)

|

-

137.000,00 EUR

|

|

01.04.2016

|

Kostenberechnung (Ingenieurbüro Geitner)

|

407.767,85 EUR

|

|

04.05.2016

|

Kostenberechnung (Ingenieurbüro Geitner)

|

366.867,94 EUR

|

|

02.06.2017

|

Kostenberechnung (Ingenieurbüro Geitner)

|

431.349,58 EUR

|

|

29.06.2017

|

Vergabesumme

|

441.687,87 EUR

|

|

15.01.2019

|

Kostenberechnung (Ingenieurbüro Geitner)

|

362.478,64 EUR

|

|

26.03.2020

|

Schlußrechnungssumme

|

409.925,15 EUR

|

(jeweils Bruttoangaben)

Die Kosten wurden, wenn die Schlußrechnungssumme in Beziehung zur jüngsten Kostenberechnung gesetzt wird, um 13 % überschritten.

Der Rechnungsprüfungssausschuß bittet darum, darzulegen, wie sich die beträchtlichen Schwankungen in den Kostenberechnungen begründen (Schlußrechnung liegt 199 % über erster Kostenberechnung, höchste Kostenberechnung liegt 215 % über erster Kostenberechnung).

Die Kostenunterschreitung von 7,2 % (Schlußrechnungssumme vs. Vergabesumme) wird als sehr positiv angesehen.

Stellungnahme Kämmerei

Einleitend wird darauf hingewiesen, dass es sich bei den Kostenangaben der Rechnungsprüfung nicht durchgehend um Bruttobeträge handelt! Am 20.03.2015 liegt eine Ausgangssumme von 163.030 € brutto vor. Des Weiteren ist die zitierte Kostenberechnung vom 15.01.2019 identisch mit der Kostenberechnung vom 02.06.2017 (362.478,64*1,19 = 431.349,58 €).

Materiell-inhaltlich wird darauf hingewiesen, dass es sich bei der sog. Kostenberechnung vom 20.03.2015 um eine Kostenschätzung handelt, bei der der tatsächliche Aufgabenumgriff, insbesondere die notwendigen Kanalbaumaßnahmen und die Straßenbeleuchtung, nicht vollumfänglich berücksichtigt wurden!

Dabei wurde insbesondere für den Kanalbau eine kostengünstige Lösung in Höhe von 32.130 € brutto kalkuliert, die nicht zur Ausführung kommen konnte. Die Hintergründe sind dem Gemeinderat bekannt, es wird in diesem Zusammenhang auf die Beschlüsse des Straßen- und Umweltausschusses vom 05.04.2016 und des Gemeinderates vom 06.04.2017 verwiesen. Die Abwasserentsorgung wurde auf Grundlage des GR-Beschlusses vom 06.04.2017 abweichend von der Planung, dem Hauptsammler in der Straße “Zur Alten Mühle” zugeleitet. Hierdurch konnte auch sichergestellt werden, dass anliegende Grundstücke des künfigen Baugebietes “Zur Alten Mühle I” (Kneiting-Süd) mit entwässert werden. Für den Kanalbau sind in Summe 186.214,64 € erforderlich geworden.

Als erste belastbare Kostenberechnung wird im Übrigen die Datenlage vom 01.04.2016 berücksichtigt. Diese war auch Grundlage für die Vorberatung im Straßen- und Umweltausschuss. Kostenmehrungen ergaben sich durch die Entscheidung vom 06.04.2017, die im Ergebnis den Aufgabenumgriff final festlegte und zur Überarbeitung der Planungsunterlagen und einer neuen, endgültig belastbaren Kostenberechung von 431.349,58 € führten.

Nach Ausschreibung wurde diese Summe lediglich um ca. 2,4 % überschritten (Vergabesumme 441.687,87 €), vgl. Beschluss vom 06.07.2017.

Zur Prüfziffer 5.11 FRIEDHOF KNEITING: URNENSTELEN

Die Beauftragung hierzu erfolgte per Gemeinderatsbeschluß vom 10.10.2019. Dabei lag ein Angebot in Höhe von 9.162,83 EUR zugrunde. Die Rechnung erstreckt sich über 10.192,35 EUR. Die Abweichung war - vermutlich sind die Rechnungsprüfungsausschußmitglieder nicht weitreichend genug mit der Materie vertraut - nicht nachvollziehbar, obwohl folgende Unterlagen im Akt vorgefunden wurden:

- E-Mail 22.10.2019 - Herr D. von Sch. (Fa. Wolff) und Martin Antretter (GL)

Um Erläuterung wird gebeten.

Stellungnahme Kämmerei

Das Angebot und der daraus resultierende Gemeinderatsbeschluss vom 10.10.2019 bezog sich auf ein Urnenstelensystem, welches – wie sich erst nach der Beauftragung herausstellte – wegen der Anordnung der Schmuckplatten für die Aufstellung in Kneiting ungeignet war. Die Gemeinde wurde über den Beschaffenheitsirrtum mit o. g. E-Mail informiert, der Fehler lag hier beim Anbieter. Durch die Änderung der Ausführung ergab sich eine Kostensteigerung von ursprünglich 9.162,83 € auf 10.192,35 €. Der Nachtrag in Höhe von 1.029,52 € wirkte sich jedoch bei der erneuten Prüfung der Wirtschaftlichkeit nicht auf die Vergabereihenfolge aus, da das nächstplatzierte Produkt eines anderen Bieters mit 10.200,68 € immer noch teurer gewesen wäre. Da als Abschluss der Maßnahme November 2019 anvisiert war, wurde der Nachtrag durch den Geschäftsleiter beauftragt. Dadurch sollten weitere Verzögerungen vermieden werden.

Zur Prüfziffer 5.12 SICHERHEITSDIENST SCHLOSSSTRASSE

In der Gemeinderatssitzung vom Februar 2019 wurde die Beauftragung eines Sicherheitsdienstes für das Anwesen Schloßstraße 15 beschlossen. Damit verbunden war die Ankündigung der Schaffung einer neuen Haushaltsstelle 4360.54100. Diese wurde im Rahmen der Rechnungsprüfung nicht vorgefunden, vermutlich weil die Grundlage für die Beauftragung im Nachhinein wegfiel. Damit verbleibt lediglich die Frage, weshalb eine neue Haushaltsstelle geschaffen werden sollte, wenn doch die Haushaltsstelle 4360.65300 Soz.

Einrich t. f. Aussiedler u. Ausländ.; Geschäftsausgaben; Sicherheitsdienst bereits mit einem Ansatz in Höhe

von 2.500 EUR existierte.

Stellungnahme Kämmerei

Hier handelt es sich um eine ursprünglich fehlerhafte Angabe der Haushaltsstelle. Der Ansatz nach Beschluss des Gemeinderates in Höhe von 2.500 € im Haushaltsplan erstmals auf der HH-Stelle 4360.65300 gebildet.

Es gab tatsächlich zum Zeitpunkt der Haushaltsplanung 2019 und auch davor keinen Ansatz für einen Sicherheitsdienst für die Schloßstraße 15. Die ursprünglich vorgesehene Haushaltsstelle 4360.54100 war nach der Haushaltssystematik nicht passend. Ausgaben entstanden nicht, da da sich die prekäre Situation durch die Verlegung von zwei “Störern” deutlich verbesserte.

Zur Prüfziffer 5.13 SONSTIGES

Weiter wurde folgendes ohne resultierende Prüfungserinnerungen geprüft:

- Container-Kindergarten: Rechnungen in Ordnung. Hoffentlich läßt sich eine Wiederverwendung der beschafften lnvestionsgüter sicherstellen. Je nach Nutzungsnotwendigkeit könnte der Erwerb der Container geprüft werden.

- Stromrechnungen KUBUS Kommunalberatung und Service GmbH: in Ordnung.

- Friedrichstraße 1: Die hohen Aufwendungen für den Abtransport der Nachtspeicheröfen gaben zunächst Anlaß zu Zweifeln. Bei eingehenderer Befassung mit der Thematik erschien der Vorgang jedoch als plausibel.

- Grunderwerb von zwei landwirtschaftlichen Nutzflächen in der Gemarkung Hainsacker: in Ordnung.

- Kindergartenbus: in Ordnung.