Datum: 01.12.2021

Status: Abgeschlossen

Sitzungsort: Sitzungssaal Rathaus

Gremium: Werkausschuss

Körperschaft: Gemeindewerke Schäftlarn

Öffentliche Sitzung, 18:30 Uhr bis 19:30 Uhr

Nichtöffentliche Sitzung, 19:30 Uhr bis 20:20 Uhr

Öffentliche Sitzung

zum Seitenanfang

1. Begrüßung und Sitzungseröffnung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

informativ

|

1 |

Sachverhalt

Der Erste Bürgermeister begrüßt die anwesenden Mitglieder des Werkausschusses sowie Frau Hermsdorf-Hiss von der Presse und alle Zuhörer. Er stellt fest, dass die Einladung zur Sitzung ordnungsgemäß erfolgt und das Gremium beschlussfähig ist. Einwendungen gegen die Tagesordnung wurden nicht erhoben.

zum Seitenanfang

2. Genehmigung der Niederschrift vom 14.07.2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

beschliessend

|

2 |

Sachverhalt

Die Niederschrift über den öffentlichen Teil der Sitzung des Werkausschusses vom 14.07.2021 wurde den Mitgliedern über das Ratsinformationssystem zur Verfügung gestellt.

Einwendungen gegen die Niederschrift wurden nicht erhoben.

Beschluss

Der Werkausschuss genehmigt die Niederschrift über den öffentlichen Teil der Sitzung vom 14.07.2021.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

3. Bekanntgabe des Jahresabschlusses 2020 und Ergebnisverwendung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

vorberatend

|

3 |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

15.12.2021

|

ö

|

beschliessend

|

9 |

Sachverhalt

Der Jahresabschluss 2020 wurde durch den Bayerischen Kommunalen Prüfungsverband, Herrn Dipl.-Kfm. Strasser, erstellt.

Er schließt mit einer Bilanzsumme in Höhe von 13.666.830,54 € (Vorjahr: 13.789.940,26€) und einem Verlust in Höhe von -214.116,59 € (Vorjahr: +182.077,76 €) ab.

Der Verlust des Gesamtbetriebs gliedert sich wie folgt auf:

Abwasser: -11.219,29 € (Vorjahr +152.822,13 €)

Wasserversorgung: -198.431,62 € (Vorjahr: +33.426,61 €)

Energie: -4.465,68 € (Vorjahr: -4.170,98 €)

Geplant war ein Gewinn von 23.400 €.

Die große Abweichung kam hauptsächlich aufgrund folgender Positionen zustande.

Es kam zu einem Anstieg der Personalkosten, der Stromkosten, der Heizkosten und ein Betriebs- und Organisationshandbuch wurde erstellt. Im Abwasserbereich kam es zu Mehrausgaben beim Unterhalt der Pumpwerke und des Regenüberlaufbeckens. Im Wasserbereich kam es zu Mehrausgaben bei der Sanierung des Hochbehälters, die Hauptleitung im Bereich Tränkweg musste aufwändig saniert werden und der Rückbau des Flachbrunnens an der Isar war nicht geplant. Zudem waren die Erträge im Wasserbereich um ca. 20.000 € niedriger als geplant.

Gemäß § 8 Abs. 2 Satz 1 der Eigenbetriebsverordnung (EBV) sind Verluste, soweit sie nicht aus Haushaltsmitteln der Gemeinde ausgeglichen werden, auf neue Rechnung vorzutragen. Gewinne der folgenden 5 Jahre sind zunächst zur Verlusttilgung zu verwenden.

Beschluss

Der Werkausschuss nimmt den Bericht der Werkleitung zur Kenntnis und empfiehlt dem Gemeinderat, den Jahresverlust 2020 in Höhe von -214.116,59 € auf neue Rechnung vorzutragen.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

4. Vorberatung und Beschlussfassung über die Behandlung des Jahresverlustes des Wirtschaftsjahres 2013

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

beschliessend

|

4 |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

15.12.2021

|

ö

|

beschliessend

|

7 |

Sachverhalt

Gemäß § 8 Abs. 2 der Eigenbetriebsverordnung (EBV) ist der Jahresverlust, soweit sie nicht aus Haushaltsmitteln der Gemeinde ausgeglichen wird, auf neue Rechnung vorzutragen. Gewinne der folgenden fünf Jahre sind zunächst zur Verlusttilgung zu verwenden.

Ein nach Ablauf von fünf Jahren nicht getilgter Verlustvortrag kann durch Abbuchung von den Rücklagen ausgeglichen werden, wenn das die Eigenkapitalausstattung zulässt; ist das nicht der Fall, so ist der Verlust aus Haushaltsmitteln der Gemeinde auszugleichen.

Ist ein Jahresverlust fünfmal vorgetragen, so ist durch Gemeinderatsbeschluss im 6. Jahr über die endgültige Behandlung zu entscheiden.

Der Jahresverlustes des Wirtschaftsjahres 2013 beträgt 313.109,97 € und wurde bereits mit dem Jahresgewinn aus 2018 in Höhe von 137.825,02 € teilweise ausgeglichen.

Der noch verbleibende Verlustvortrag aus 2013 beläuft sich auf 175.284,95 € welcher durch Abbuchung von der Rücklage ausgeglichen werden kann.

Die allgemeine Rücklage bezifferte sich zum 31.12.2018 auf 1.351.252,44 € und die zweckgebundene Rücklage auf 7.231.260,28 €. Das Stammkapital beträgt unverändert 400.000,00 €.

Die Entnahme aus der allgemeinen Rücklage wurde im Rahmen des Jahresabschlusses 2019 bereits gebucht, jedoch der entsprechende Beschluss nicht gefasst.

Diskussionsverlauf

Herr Lankes erkundigt sich wie es sein kann, dass jetzt ein Beschluss für das Jahr 2013 notwendig wird. Herr Kiendl erklärt, dass der Gewinn aus dem Jahr 2018 mit dem Verlust des Jahres 2013 verrechnet wurde. Der dann noch offene Restverlust aus dem Jahr 2013 hätte somit 2018 durch Beschluss der Rücklage entnommen werden müssen. Dies ist auch geschehen, nur der zugehörige Beschluss wurde nicht gefasst.

Beschluss

Der Werkausschuss empfiehlt dem Gemeinderat, den verbleibenden Jahresverlust des Wirtschaftsjahres 2013 in Höhe von 175.284,95 € aus der allgemeinen Rücklage auszugleichen.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

5. Vorberatung und Beschlussfassung über die Behandlung des Jahresgewinnes des Wirtschaftsjahres 2019

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

beschliessend

|

5 |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

15.12.2021

|

ö

|

beschliessend

|

8 |

Sachverhalt

Gemäß § 8 Abs. 2 der Eigenbetriebsverordnung (EBV) ist der Jahresverlust, soweit sie nicht aus Haushaltsmitteln der Gemeinde ausgeglichen wird, auf neue Rechnung vorzutragen. Gewinne der folgenden fünf Jahre sind zunächst zur Verlusttilgung zu verwenden.

Ein nach Ablauf von fünf Jahren nicht getilgter Verlustvortrag kann durch Abbuchung von den Rücklagen ausgeglichen werden, wenn das die Eigenkapitalausstattung zulässt; ist das nicht der Fall, so ist der Verlust aus Haushaltsmitteln der Gemeinde auszugleichen.

Ist ein Jahresverlust fünfmal vorgetragen, so ist durch Gemeinderatsbeschluss im 6. Jahr über die endgültige Behandlung zu entscheiden. Entsprechende Gewinne sind analog der allgemeinen Rücklage zu zuführen.

Der Jahresgewinn des Wirtschaftsjahres 2019 beträgt 182.077,16 € und wurde bereits mit den Verlusten der Jahre 2015 und 2016 verrechnet (Gemeinderat 22.07.2021 Top 6). Es besteht ein noch nicht verbuchter Restgewinn in Höhe von 34.745,19 €. Weitere Verlustvorträge sind nicht vorhanden, deshalb soll der Restbetrag der allgemeinen Rücklage zugeführt werden.

Beschluss

Der Werkausschuss empfiehlt dem Gemeinderat, den verbleibenden Restbetrag des Wirtschaftsjahres 2019 in Höhe von 34.745,19 € der allgemeinen Rücklage zuzuführen.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

6. Wasser- / Abwassergebührenkalkulation 2022-2025

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

informativ

|

6 |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

15.12.2021

|

ö

|

informativ

|

10 |

Sachverhalt

Die Wasser- und Abwassergebühren wurden letztmals zum 01.01.2018 festgesetzt.

Die Gebührenkalkulation für die Wasserversorgung und die Abwasserbeseitigung wurde durch den Bayrischen Kommunalen Prüfungsverband (BKPV) durchgeführt.

Das Gutachten vom BKPV liegt seit 16.11.2021 vor.

In der Anlage wird das Ergebnis der Gebührenbedarfsberechnungen detailliert dargestellt.

Der Kalkulationszeitraum erstreckt sich auf 9 Jahre, 5 Jahre Nachkalkulation (2017-2021) und 4 Jahre Vorauskalkulation (2022-2025).

Gemäß Art. 8 Abs. 6 Kommunalabgabengesetz (KAG) sollen etwaige Kostenunter- und Kostenüberdeckungen in einem Zeitraum bis zu höchstens vier Jahre ausgeglichen werden.

Wasserversorgung:

Die Nachkalkulation der Jahre 2017 bis 2021 ergibt aufgrund vieler Sanierungen (z.B. Rohrbrüche) und der Hochbehältersanierung eine Unterdeckung von ca. 222.000 € dies führt zu einem jährlich auszugleichenden Betrag von ca. 55.500 € für die Jahre 2022 bis 2025.

Bei der Nachkalkulation wurden die Rückbaukosten des Flachbrunnens in Höhe von ca. 192.000 € nicht berücksichtigt, da der Brunnen seit Jahrzehnten nicht mehr zur Wasserversorgung genutzt wurde und somit die Kosten nicht von der jetzigen Generation der Gebührenzahler getragen werden müssen.

Bei der Vorkalkulation der Jahre 2022 bis 2025 wurden Zukunftsinvestitionen (Generalsanierungen des Rohrleitungsnetzes) mit jährlich ca. 300.000 € und der Wasserverbund mit Icking mit einmalig 350.000 € berücksichtigt.

Bei den Unterhaltskosten wurde mit jährlichen Personalkostensteigerungen von 3% kalkuliert. Die Minderung der Kosten aufgrund der gemeinsamen technischen Betriebsführung mit der Gemeinde Icking (z.B. Personalkosten technische Führungskraft) wurden ebenfalls berücksichtigt.

Der Unterhalt des Versorgungsnetzes (z.B. Rohrbrüche) wurden mit jährlich 100.000 € angesetzt.

Stromkostensteigerungen wurden ebenfalls berücksichtigt.

Die Wasserverbrauchsmengen wurden mit einer jährlichen Steigerung von 500m³ angenommen.

Der Rückbau des alten Pumpenhauses am Isarhang wurde, analog dem Flachbrunnen, nicht berücksichtigt.

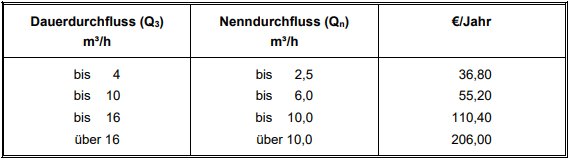

Die Gemeinde Schäftlarn erhebt in der Wasserversorgung nach BGS-WAS § 10 seit 01.01.2018 eine Verbrauchsgebühr in Höhe von 1,64 €/m³ entnommenen Wassers und eine Grundgebühr von 36,80 €/Jahr beim hauptsächlich verwendeten Wasserzähler.

Die Unterdeckung aus den Jahren 2014 bis 2017 konnte nicht abgebaut werden, die Wassergebühren der letzten 4 Jahre waren zu niedrig. Der Gebührenausgleich (Unterdeckung) aus den Jahren 2018 bis 2021 bewirkt einen durchschnittlichen Anstieg der Gebühr um ca. 0,19 €/m³.

Die Vorauskalkulation für die Jahre 2022 bis 2025 bewirken einen durchschnittlichen Anstieg der Gebühr um ca. 0,04 €/m³.

Für den Zeitraum 01.01.2022 bis 31.12.2025 errechnet sich bei unveränderten Grundgebührensätzen eine Verbrauchsgebühr von 1,87 €/m³ (netto), die Gebühr steigt somit um 0,23 €/m³ entnommenen Wassers.

Vergleich mit Nachbarkommunen:

|

|

Preis je m³

(Netto)

|

Grundgebühr

Standard - Zähler

|

Satzung

|

|

Icking / Dorfen

|

|

|

2022

|

|

Egling

(Beitragssatzung für Verbesserung und Erneuerung)

|

1,34 €

|

60,00 €

|

2021

|

|

Starnberg

|

1,28 €

|

78,00 €

|

2018

|

|

|

|

|

|

|

Straßlach-Dingharting

|

1,45 €

|

45,60 €

|

2021

|

|

Wolfratshausen

|

1,60 €

|

keine

|

2021

|

|

Schäftlarn IST

|

1,64 €

|

36,80 €

|

2018

|

|

Baierbrunn

|

1,69 €

|

12,78 €

|

2020

|

|

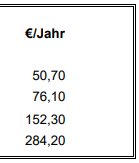

Schäftlarn 2

|

1,79 €

|

50,70 €

|

2022

|

|

Schäftlarn 1

|

1,87 €

|

36,80 €

|

2022

|

|

Berg

|

1,90 €

|

45,00 €

|

2021

|

|

Münsing

|

1,94 €

|

67,34 €

|

2021

|

|

MITTELWERT

(ohne Schäftlarn)

|

1,72 €

|

34,14 €

|

2020-2021

|

ACHTUNG! Der Vergleich mit Nachbarn ist schwierig (örtliche Gegebenheiten, Zustand der Betriebseinrichtungen usw.)

Abwasserbeseitigung:

Die Nachkalkulation der Jahre 2017 bis 2021 ergibt aufgrund nicht durchgeführter Sanierungsarbeiten bei Schmutzwasserkanälen eine Überdeckung von ca. 267.000 €, dies führt zu einem jährlich auszugleichenden Betrag von ca. 66.500 €.

Bei der Vorkalkulation wurden Zukunftsinvestitionen wie die Generalsanierungen des Regenüberlaufbeckens mit ca. 240.000 € und jährlich durchschnittlich ca. 75 T€ für Investitionen wie z.B. Gebläse Belebungsbecken, Rührwerke, Filtrationssteuerung und Prozessleitsystem für die Pumpwerke berücksichtigt.

Bei den Unterhaltskosten wurde mit jährlichen Personalkostensteigerungen von 3% kalkuliert.

Der Unterhalt der Kläranlage und der Pumpwerke wurde mit jährlich mit ca. 225 T€ für z.B. Ersatzpumpen, Ersatzkompressoren und Erneuerung der Räumerlaufbahn kalkuliert.

Der Unterhalt des Kanalnetzes wurde mit jährlich ca. 90 T€ angesetzt.

Stromkostensteigerungen wurden berücksichtigt.

Die Schmutzwassermengen wurden mit einer jährlichen Steigerung von 500m³ angenommen.

Die Gemeinde Schäftlarn erhebt in der Abwasserbeseitigung nach BGS-EWS § 10 seit 01.01.2018 Einleitungsgebühren in Höhe von 3,20 €/m³ eingeleitetes Mischwasser und 3,04 €/m³ eingeleitetes Schmutzwasser und eine Grundgebühr von 36,80 €/Jahr beim hauptsächlich verwendeten Wasserzähler.

Der Gebührenausgleich (Überdeckung) aus den Jahren 2018 bis 2021 bewirkt eine durchschnittliche Minderung der Gebühr um ca. -0,24 €/m³.

Die Vorauskalkulation für die Jahre 2022 bis 2025 bewirken einen durchschnittlichen Anstieg der Gebühr um ca. 0,44 €/m³.

Für den Zeitraum 01.01.2022 bis 31.12.2025 errechnet sich bei unveränderten Grundgebührensätzen eine Einleitungsgebühr von 3,40 €/m³ eingeleitetes Mischwasser und 3,24 €/m³ eingeleitetes Schmutzwasser, die Gebühr steigt somit um 0,20 €/m³ eingeleitetes Abwasser.

Vergleich mit Nachbarkommunen:

|

Kommune

|

Schmutzwasser

je m³ (Netto)

|

Mischwasser

je m³ (Netto)

|

Nieder-schlags-wasser

|

Grundgebühr

Standard - Zähler

|

Satzung

|

|

Baierbrunn

|

2,10 €

|

|

0,31 € (pro m² x 1,0234/Jahr)

|

keine

|

2019

|

|

Straßlach-Dingharting

|

|

2,30 €?

|

|

61,20 €

|

2021

|

|

Egling

|

2,40 €

|

|

|

keine

|

2021

|

|

Schäftlarn IST

|

3,04 €

|

3,20 €

|

|

36,80 €

|

2018

|

|

Schäftlarn 2

|

3,16 €

|

3,31 €

|

|

50,70 €

|

2022

|

|

Wolfratshausen

|

3,20 €

|

|

|

keine

|

2021

|

|

Schäftlarn 1

|

3,24 €

|

3,40 €

|

|

36,80 €

|

2022

|

|

Berg; Münsing; Starnberg

|

3,26 €

3,60 €

|

|

0,99 €

1,12 € (pro m²/Jahr)

|

keine

|

2018

2022

|

ACHTUNG! Ein Vergleich ist schwierig (örtliche Gegebenheiten, Zustand der Betriebseinrichtungen, Art der Entwässerung, Zusatzkosten Niederschlagswasser usw.)

Straßenentwässerung:

Bei der Kalkulation der Straßenentwässerung wurde sich bei der Aufteilung der Kosten auf die Grundstücksentwässerung und die Straßenentwässerung an den Grundsätzen, die die Rechtsprechung für die Beitragskalkulation entwickelt hat, orientiert. Der Anteil der Straßenentwässerung kann dabei nur annäherungsweise ermittelt werden.

Von den Schmutzwasserkanälen ist kein Straßenentwässerungsanteil abzusetzen, weil diese Kanäle ausschließlich der Grundstücksentwässerung dienen.

Die kalkulatorischen Kosten der Kläranlage wurden entsprechend der unterschiedlichen Funktion des jeweiligen Anlagenteils der Straßenentwässerung zugeordnet.

Bei Anlagenteilen, die ausschließlich der Schmutzwasserreinigung dienen, wurde kein Straßenentwässerungsanteil abgesetzt.

Die Betriebskosten der Kläranlage wurden verursachungsgerecht zugeordnet.

Im Nachkalkulationszeitraum waren durchschnittlich rund 73.500 € / Jahr an Einnahmen bei der Straßenentwässerung zu verbuchen.

|

Straßen-entwässerung:

(7000.1112)

|

2017:

172.732 €

|

2018:

49.437 €

|

2019:

47.536 €

|

2020:

45.268 €

|

2021:

52.820 €

|

Mittelwert:

73.558,60 €

|

Im Vorkalkulationszeitraum wurden durchschnittlich rund 58.500 € / Jahr kalkuliert.

|

Straßen-entwässerung:

(7000.1112)

|

2022:

54.644 €

|

2023:

60.492 €

|

2024:

58.643 €

|

2025:

61.064 €

|

Mittelwert:

58.710,75 €

|

Schlussbemerkung:

Für die Wasserversorgungs- und Abwasserbeseitigungseinrichtungen sollen kostendeckende, nach betriebswirtschaftlichen Grundsätzen bemessene Benutzungsgebühren erhoben werden (Art. 8 Abs. 1 Satz 2 und Abs. 2 Satz 1 KAG).

Da Benutzungszwang besteht, soll das Gebührenaufkommen die Kosten nicht übersteigen (Art. 8 Abs. 2 Satz 2 KAG).

Die Prognosen über die Entwicklung der Sach- und Personalkosten, der kalkulatorischen Kosten sowie die Entwicklung der gebührenpflichtigen Wassermengen enthalten die bei Vorschaurechnungen üblichen Unabwägbarkeiten.

Alternativ Gebührenanpassung:

Alternativ kann über eine Anpassung der Grundgebührensätze nachgedacht werden.

IST-Grundgebühr // NEUE-Grundgebühr

Wasser: Die Grundgebühren decken rund 10%, bei Erhöhung rund 13% des gesamten Gebührenbedarfs.

Abwasser: Die Grundgebühren decken rund 6%, bei Erhöhung rund 8% des gesamten Gebührenbedarfs.

(Die Grundgebühr darf bis zu etwa 50% des gesamten Gebührenaufkommens betragen).

Entscheidung:

Wasser:

Für den Zeitraum 01.01.2022 bis 31.12.2025 errechnet sich bei unveränderten Grundgebührensätzen eine Verbrauchsgebühr von 1,87 €/m³ (netto), die Gebühr steigt somit um 0,23 €/m³ entnommenen Wassers.

Alternativ:

Für den Zeitraum 01.01.2022 bis 31.12.2025 errechnet sich bei erhöhten Grundgebührensätzen eine Verbrauchsgebühr von 1,79 €/m³ (netto), die Gebühr steigt somit um 0,15 €/m³ entnommenen Wassers.

Abwasser:

Für den Zeitraum 01.01.2022 bis 31.12.2025 errechnet sich bei unveränderten Grundgebührensätzen eine Einleitungsgebühr von 3,40 €/m³ eingeleitetes Mischwasser und 3,24 €/m³ eingeleitetes Schmutzwasser, die Gebühr steigt somit um 0,20 €/m³.

Alternativ:

Für den Zeitraum 01.01.2022 bis 31.12.2025 errechnet sich bei erhöhten Grundgebührensätzen eine Einleitungsgebühr von 3,32 €/m³ eingeleitetes Mischwasser und 3,16 €/m³ eingeleitetes Schmutzwasser, die Gebühr steigt somit um 0,12 €/m³.

Diskussionsverlauf

Herr Lankes empfindet die vorgelegten Zahlen nachvollziehbar. Er ist der Meinung, die Abrechnung soll möglichst verbrauchsbezogen erfolgen. Das heißt, der der mehr Wasser verbraucht bzw. Abwasser einleitet soll auch mehr bezahlen, deshalb soll seiner Meinung nach Variante 1 mit unveränderter Grundgebühr für die Jahre 2022 bis 2025 gelten.

In der folgenden Diskussion sprachen sich alle Mitglieder des Werkausschusses für diese Variante aus.

Beschluss:

Siehe Folgepunkte

Top 6.1

Änderung Beitrags- und Gebührensatzung zur Wasserabgabesatzung (Verbrauchsgebühr)

Top 6.2

Änderung Beitrags- und Gebührensatzung zur Entwässerungssatzung (Verbrauchsgebühr)

zum Seitenanfang

6.1. Änderung Beitrags- und Gebührensatzung zur Wasserabgabesatzung (Verbrauchsgebühr)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

beschliessend

|

6.1 |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

15.12.2021

|

ö

|

beschliessend

|

10.1 |

Sachverhalt

Siehe Top 6 Wasser- / Abwassergebührenkalkulation 2022 – 2025

Beschluss

Der Werkausschuss nimmt das Ergebnis der Aktualisierung der Gebührenbedarfsberechnung des BKPV vom 11.11.2021 zur Kenntnis und beschließt, dem Gemeinderat die Festsetzung der neuen Wassergebühr in Höhe von 1,87 € je Kubikmeter ab dem 01.01.2022 zu empfehlen.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

6.2. Änderung Beitrags- und Gebührensatzung zur Entwässerungssatzung (Verbrauchsgebühr)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

beschliessend

|

6.2 |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

15.12.2021

|

ö

|

beschliessend

|

10.2 |

Sachverhalt

Siehe Top 6 Wasser- / Abwassergebührenkalkulation 2022 – 2025.

Beschluss

Der Werkausschuss nimmt das Ergebnis der Aktualisierung der Gebührenbedarfsberechnung des BKPV vom 11.11.2021 zur Kenntnis und beschließt, dem Gemeinderat die Festsetzung der neuen Einleitungsgebühren von 3,40 €/m³ eingeleitetes Mischwasser und 3,24 €/m³ eingeleitetes Schmutzwasser ab dem 01.01.2022 zu empfehlen.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

7. Vorberatung und Beschlussfassung über den Wirtschaftsplan 2022, die Finanzplanung 2021-2025 und den Stellenplan

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

vorberatend

|

7 |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

26.01.2022

|

ö

|

beschliessend

|

8 |

Sachverhalt

Der Werkausschuss hat Kenntnis vom Wirtschaftsplan 2022, dem Finanzplan 2021-2025, dem Vor- und Erläuterungsbericht dazu und dem Stellenplan. Die Unterlagen wurden durch das Ratsinformationssystem rechtzeitig zur Verfügung gestellt. Auf die Anlagen wird verwiesen.

Der Werkleiter erläutert den Wirtschaftsplan 2022 mit Anlagen. Er schließt im Erfolgsplan in den Erträgen mit 1.932.700 € und in den Aufwendungen mit 2.151.350 € und im Vermögensplan in den Einnahmen und Ausgaben mit jeweils 1.542.950 € ab. Das Ergebnis des Gesamtbetriebs schließt mit einem Verlust in Höhe von 218.650 € ab.

Der Erfolgsplan der Sparte Abwasser schließt in den Erträgen mit 1.230.700 € und in den Aufwendungen mit 1.456.850 €. Dies führt zu einem Verlust in Höhe von 226.150 €. Der Vermögensplan schließt in den Einnahmen und Ausgaben mit jeweils 923.650 €.

Der Erfolgsplan der Sparte Wasser schließt in den Erträgen mit 696.800 € und in den Aufwendungen mit 685.550 €. Dies führt zu einem Gewinn in Höhe von 11.250 €. Der Vermögensplan schließt in den Einnahmen und Ausgaben mit jeweils 557.200 € ab.

Der Erfolgsplan der Sparte Energie schließt in den Erträgen mit 5.200 € und in den Aufwendungen mit 8.950 €. Dies führt zu einem Verlust in Höhe von 3.750 €. Der Vermögensplan schließt in den Einnahmen und Ausgaben mit jeweils 6.300 € ab.

Des Weiteren wird auf den Vorbericht und den Erläuterungsbericht zum Wirtschaftsplan 2022 mit Finanzplanung 2021 bis 2025 verwiesen.

Im gesamten Finanzplanungszeitraum sind sehr viele Unterhalts- und Investitionsmaßnahmen sowohl im Abwasser- wie auch im Wasserbereich enthalten. Es bleibt abzuwarten, ob diese tatsächlich in der Geschwindigkeit umgesetzt werden können oder ob es aufgrund der Pandemie oder aus anderen Gründen z. B. ausgebuchte Fremdfirmen zu Verzögerungen kommt. Da diese Unterhalts- und Investitionsmaßnahmen aber zwingend notwendig sind, wollte die Werkleitung lieber optimistisch planen und den Haushalt dann nicht ganz ausschöpfen, als zu pessimistisch und dann kein Geld mehr zur Verfügung zu haben bzw. den Haushalt dann überziehen zu müssen.

Diskussionsverlauf

Frau Brunner regt an, bei zukünftigen Fahrzeugbeschaffungen im Bereich der Gemeindewerke E-Autos zu favorisieren. Herr Streidl erklärt die Situation, dass das Zweitfahrzeug (Kleinwagen) der Kläranlage als E-Auto beschafft werden kann. Es wird nur zur Personenbeförderung für Baustellenfahrten im Gemeindegebiet benötigt. Alle übrigen Fahrzeuge sollten derzeit noch mit Verbrennungsmotor ausgestattet werden. Sie sind mit Anhängerkupplung ausgestattet und haben im Innenraum Werkstatteinrichtungen und teilweise Arbeitskräne verbaut. Die Bereitschaftsfahrzeuge müssen rund um die Uhr einsatzbereit sein.

Derzeit werden E-Ladestationen (Wallbox) für E-Fahrzeuge mit 80 bis 90% gefördert.

Herr Tonnar regte an, sich Gedanken zu machen ob es Sinn macht zur bestehenden Frischwasserversorgung im Gemeindegebiet ein Versorgungsnetz für Brauchwasser für z.B. Toilettenspülungen aufzubauen. Herr Waldherr entgegnete, dass dies zwar vom Umweltgedanken her sinnvoll wäre, aber die Kosten dies nicht rechtfertigen würden. Herr 1. Bgm. Fürst führte an, dass dies keine Pflichtaufgabe der Gemeinde sei. Es erscheint sinnvoller, dass dies jeder Bürger eigenverantwortlich regelt.

Beschluss

Der Werkausschuss stimmt den vorgelegten Entwürfen des

a) Wirtschaftsplans 2022 mit Anlagen,

b) Finanzplans 2021 bis 2025 und

c) Stellenplans

jeweils in der Fassung 24.11.2021 zu und empfiehlt dem Gemeinderat diese zu beschließen. Der Entwurf des Wirtschaftsplans 2022 ist Bestandteil der Niederschrift.

Abstimmungsergebnis

Dafür: 9, Dagegen: 0

zum Seitenanfang

8. Informationen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

informativ

|

8 |

Sachverhalt

Keine

zum Seitenanfang

9. Anfragen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Werkausschuss (Gemeindewerke Schäftlarn)

|

5. Sitzung des Werkausschusses

|

01.12.2021

|

ö

|

informativ

|

9 |

Sachverhalt

Seitens der Werkausschussmitglieder gab es keine Anfragen.

Datenstand vom 15.02.2024 19:28 Uhr