1.) Auf das einleitende Schreiben des Kämmerers vom 15.11.2018 wird Bezug genommen. Das Schreiben ist als Anlage beigefügt.

2.) Einleitend gibt der Kämmerer, Herr Sacher, einen kurzen Rückblick auf Inhalte des Bescheides des Landratsamt München, Abt. Kommunalaufsicht, vom 25.01.2018 zur Genehmigung des Haushaltes 2018. Hieraus lassen sich durchaus Punkte ableiten, die wir bei der Beratung als Leitlinie beachten sollten.

Das Landratsamt führt u.a. folgendes aus:

Es sind unter Berücksichtigung der vorliegenden Daten keine Anhaltspunkte ersichtlich, wonach bei der Gemeinde Schäftlarn von einer Gefährdung der geordneten Haushaltswirtschaft und der dauernden Leistungsfähigkeit i.S.d. Art. 71 Abs. 2 Sätze 2 und 3 GO ausgegangen werden könnte.

Ausschlaggebendes Kriterium für die Genehmigung ist eine geordnete Haushaltsführung, insbesondere die Beurteilung der dauernden Leistungsfähigkeit der Gemeinde nach Art. 71 Abs. 2 GO.

Diese orientiert sich hauptsächlich an der Mindestzuführung nach § 22 KommhlV-Kameralistik, dem Schulden- sowie dem Rücklagenstand der Gemeinde (vgl. nachfolgende Nr. 2.1) und der Beachtung der Einnahmebeschaffungsgrundsätze (vgl. nachfolgende Nr. 2.2).

Zur dauernden Leistungsfähigkeit führt das Landratsamt unter Punkt 2.1.1 aus, dass ein strukturelles Defizit im gemeindlichen Haushalt wird nicht erkennbar ist. Aus finanzwirtschaftlicher Sicht empfehlen wir allerdings tendenziell eine Erhöhung der Zuführung vom Verwaltungshaushalt zum Vermögenshaushalt nach Maßgabe des Ausgabebedarfs im Vermögenshaushalt zur Tilgung von Krediten, für die Ersatzbeschaffung beweglicher Vermögensgegenstände, für Straßenerneuerung und im Hinblick auf die mittelfristige Stärkung der allgemeinen Rücklage anzustreben.

Pkt. 2.1.4: Die Gemeinde Schäftlarn ist zu Beginn des Haushaltsjahres 2018 mit 2.550.000 € verschuldet. Die für das Haushaltsjahr geplante Kreditaufnahme i.H.v. 1.385.200 € wird den Schuldenstand bei einer ordentlichen Darlehenstilgung i.H.v. ca. 150.000 € auf ca. 3.785.200 € zum Ende 2018 erhöhen. Dies entspricht einer Pro-Kopf-Verschuldung von 660,02 €, die noch unter dem Landesdurchschnitt der Gemeinden mit entsprechender Gemeindegröße i.H.v. 735 € (Stand: 2015) liegt.

Im Finanzplanungszeitraum sind für das Jahr 2019 eine weitere Kreditaufnahme i.H.v. 1.930.000 €, in den Jahren 2020 und 2021 keine weiteren Kreditaufnahmen geplant, was bei jährlichen ordentlichen Tilgungsleistungen i.H.v. 220.000 € im Jahr 2019 und jeweils 318.000 € in den Jahren 2020 und 2021 einen Schuldenstand zum Ende des Finanzplanungszeitraums i.H.v. ca. 4.859.200 € bedeutet. Die sich hieraus ergebende Pro-Kopf-Verschuldung von 847,29 € zum Ende des Haushaltsjahres 2021 liegt dann über dem o.g. Landesdurchschnitt, kann aber in Anbetracht aller Umstände keine tiefgreifenden rechtsaufsichtlichen Zweifel an der dauernden Leistungsfähigkeit der Gemeinde begründen. Die sich verfestigende gemeindliche Verschuldung sowie die moderate Einschmelzung der allgemeinen Rücklage begründet sich vornehmlich durch investive Maßnahmen im Bereich der gemeindlichen Pflichtaufgaben, hier inbes. dem Brandschutz, der Abfallwirtschaft sowie dem Bestattungswesen. Zudem beabsichtigt die Gemeinde, eigenen Mietwohnungsbau zu forcieren, der aus dem Kommunalen Wohnraum-förderungsprogramm (KommWFP) durch den Freistaat Bayern gefördert wird und angesichts des Bevölkerungs- und Siedlungsdrucks im Großraum München im besonderen öffentlichen Interesse liegt (vgl. auch Rundschreiben des Bayerischen Staatsministeriums des Innern, für Bau und Verkehr v. 24.06.2016, Az. IB4-6730-1-1 zu Kreditaufnahmen im Rahmen des KommWFP).

Pkt. 2.2 Einnahmebeschaffungsgrundsätze:

Angesichts der geplanten Ausgaben der Gemeinde im Vermögenshaushalt i.H.v. ca. 7,5 Mio. €, der damit verbundenen geplanten Kreditaufnahme im aktuellen Haushaltsjahr und der moderaten Verringerung der gemeindlichen Rücklagen ist die Gemeinde gehalten, die gemeindlichen Einnahmemöglichkeiten gem. Art. 62 Abs. 2 und 3 GO auszuschöpfen sowie die Rangfolge der Einnahmebeschaffung zu beachten.

Wir möchten hier insbesondere auf die im Landesdurchschnitt der Gemeinden entsprechender Größe unterdurchschnittlichen Realsteuerhebesätze aufmerksam machen (Grundsteuer A: 334,5 v.H.; Grundsteuer B: 329,3 v.H.; Gewerbesteuer: 326,1 v.H.)

Zudem empfehlen wir, zukünftig verstärkt Einsparpotenziale im Verwaltungshaushalt zu verwirklichen, insbesondere hinsichtlich freiwilliger Leistungen.

3.) Gesetzliche Änderungen mit finanziellen Auswirkungen

a) Gewerbesteuerumlage

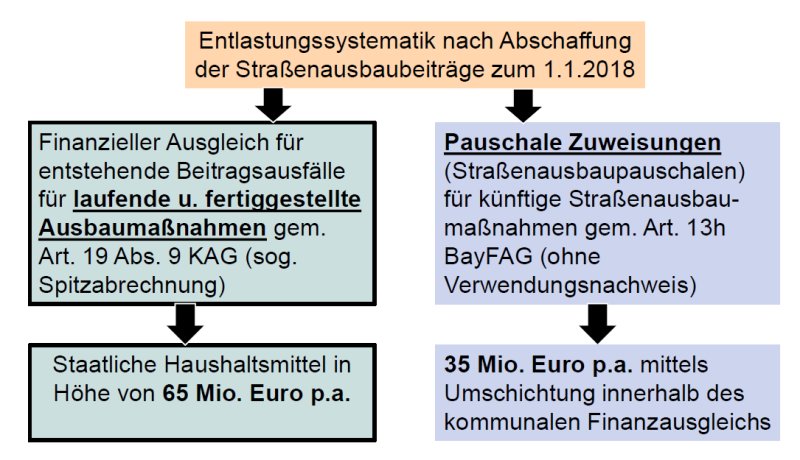

b) Abschaffung der Straßenausbaubetragssatzung (Erstattungsverfahren laufende Straßenausbaumaßnahmen für Münchner Straße und Winklweg; Einführung pauschale Finanzierungsbeteiligung)

Die Pauschale Zuweisung ab dem Jahr 2020 wird sich nach den jetzigen Abschätzungen für die Gemeinde Schäftlarn lediglich auf rd. 23.000 € belaufen.

c) Erschließungsbeitragsrecht – Fiktion der erstmaligen Herstellung

Hierzu wurde bereits in der Gemeinderatssitzung am 17.10.2018 informiert. Aufgrund der Ausführungen des Landratsamt München, Abt. Kommunalaufsicht, ist hier das Ermessen in der Entscheidung des Gemeinderats, im Hinblick auf die Grundsätze der Einnahmebeschaffungen weitgehendst eingeschränkt. Das bedeutet, dass die Gemeinde möglichst alle Straßen, die zur Diskussion stehen, auch abrechnen muss!

4.) Der Verwaltungshaushalt lässt sich derzeit und im Finanzplanungszeitraum ausgleichen und stellt nicht das Problem dar. Einsparungspotentiale bzw. -vorschläge sind jedoch auch hier immer erwünscht.

5). Der Vermögenshaushalt stellt sich aufgrund der Bauvorhaben, die auch im Berich der Pflichtaufgabenliegen, sehr problematisch dar.

Ausnehmen muss man dabei grundsätzlich den sozialen Wohnungsbau der sich finanziell fast selbst trägt.

Im Rahmen der heutigen Überprüfung durch die Kämmerei ist auch absehbar, dass der Rücklagenbestand zum 31.12.2018 mit 7,5 Mio. € (vorher 7,24 Mio. €).

Trotzdem reicht unsere Rücklage für die bevorstehenden Investitionen nicht aus, so dass eine weitere Kreditaufnahme für das Bauvorhaben Neubau Feuerwehrhaus bzw. Bauhof aufgenommen werden muss!

Dabei sind Risiken in der Baupreisentwicklung noch nicht einmal berücksichtigt.

Aus diesem Grund sind Entscheidungen zu folgenden Punkten notwendig, um die Finanzplanungsjahre mit den im Entwurf vorliegen Ansätzen im Vermögenshaushalt ohne weitere Kreditaufnahme ausgleichen zu können.

- Die Neuanschaffungen Fahrzeugen und damit auch die Zuwendungen in den Finanzplanungsjahren 2020 – 2022 herauszunehmen.

- Das Neubauvorhaben Feuerwehrhaus und Bauhof baulich trennen und den Bauhof erst später bauen.

Es ist klar, dass dadurch gewissen Synergien verloren gehen. Damit hätte man auch grundsätzlich mehr Klarheit über die Entwicklung der Baukosten und deren Möglichkeit der Kompensierung.

Wir würden uns damit auch etwas Luft verschaffen, um die vom Freistaat versprochene Gegenfinanzierung durch den Wegfall der STRABS finanziell einpreisen zu können.

- Ein weiteren im Gemeindebesitzt befindliches bebautes Grundstück mit 1.000 qm im Jahr 2021 verkaufen.

Der Haupt- und Finanzausschuss sprach sich im Rahmen der Erörterung dafür aus, die Ansätze für die Neuanschaffungen der Feuerwehrfahrzeuge (Buchst. A) aufgrund ihrer Notwendigkeit im Finanzplan so zu belassen. Auch spricht sich der Ausschuss für das Gesamtprojekt Feuerwehrhaus und Bauhof (Buchst. B) aus.

Ob für die Gegenfinanzierung der Verkauf eines Grundstückes unter Buchst. C) erforderlich wird, ist zu einem späteren Zeitpunkt zu entscheiden.

In der anschließenden Erörterung des Haushaltsentwurfs wurde der Verwaltungs- und Vermögenshaushalt komplett durchgearbeitet. Änderungen wurden eingearbeitet und dokumentiert. Auf die beigefügte Liste vom 26.11.2017 wird verwiesen (Anlage 1).