Datum: 27.01.2021

Status: Abgeschlossen

Sitzungsort: Restaurant Il Brigante

Gremium: Gemeinderat

Körperschaft: Gemeinde Schäftlarn

Öffentliche Sitzung, 18:30 Uhr bis 22:00 Uhr

Nichtöffentliche Sitzung, 22:15 Uhr bis 23:35 Uhr

Öffentliche Sitzung

zum Seitenanfang

1. Begrüßung und Sitzungseröffnung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

1 |

Sachverhalt

Der Erste Bürgermeister eröffnet um 18.30 h die Sitzung und stellt fest, dass eine ordnungsgemäße Ladung ergangen und Beschlussfähigkeit gegeben ist. Gegen die Ladung werden keine Einwendungen erhoben.

Der Erste Bürgermeister stellt den Anwesenden Frau Raphaela Eidenschink als neue Mitarbeiterin des Einwohnermeldeamtes vor.

zum Seitenanfang

2. Aktuelle Stunde - Bürger fragen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

2 |

Sachverhalt

Es erscheint Herr Blomeyer.

Es werden keine Fragen vorgetragen.

zum Seitenanfang

3. Genehmigung der Niederschrift

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

beschliessend

|

3 |

Sachverhalt

Der Erste Bürgermeister trägt vor, dass die Niederschrift der Sitzung des Gemeinderates vom 09.12.2020 den Mitgliedern zugegangen ist. Er fragt nach, ob Einwendungen gegen die Richtigkeit der Niederschrift bestehen. Dies ist nicht der Fall.

Beschluss

Die Niederschrift des öffentlichen Teils der Sitzung des Gemeinderates vom 09.12.2020 wird genehmigt.

Abstimmungsergebnis

Dafür: 17, Dagegen: 0

zum Seitenanfang

4. Bekanntgabe von Beschlüssen aus nicht öffentlichen Sitzungen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

informativ

|

4 |

Sachverhalt

Es liegen folgende bekannt zu gebende Beschlüsse vor:

Vergaben für den Neubau eines Feuerwehrgerätehauses und eines Bauhofes

- Landschaftsbauarbeiten an die Fa. Weismann GmbH, Egling

- Schrankenanlagen an die Fa. Helbig Toranlagen GmbH, Tennstedt

- Fliesenarbeiten an die Fa. Sturm GmbH, Regen

- Bodenbelagsarbeiten an die Fa. Georg Günther GmbH, Bernried

Beauftragung der Leistungsphasen 3 bis 8, für die Baumaßnahme „Neubau eines Mehrfamilienhauses im Rahmen der kommunalen Wohnungsbauförderung in der Auenstraße 9“ an das Büro Robert Illner aus Egling.

zum Seitenanfang

5. Änderung Hebesatzsatzung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

beschliessend

|

5 |

Sachverhalt

Auf Grund Rückgang erwarteter Einnahmen und zusätzlichen Ausgaben konnte im Rahmen der Haushaltsberatungen 2021 zwar der Haushaltsausgleich im Verwaltungshaushalt gefunden, aber nicht die erforderliche Pflichtzuführung an den Vermögenshaushalt erwirtschaftet werden. Da eine Kürzung von freiwilligen Leistungen aus Sicht des Haupt- und Finanzausschusses (HFA) nicht erfolgen soll, wurde in der HFA-Sitzung am 11.01.2021 der Empfehlungsbeschluss gefasst, dass der Hebesatz der Grundsteuer B rückwirkend zum 01.01.2021 von derzeit 310 auf dann 340 Prozentpunkte erhöht werden soll. Berechnungen der Finanzverwaltung ergaben, dass mit Mehreinnahmen in Höhe von rd. 23.000 € je Erhöhung um 10 Prozentpunkte gerechnet werden kann. Bei einer Erhöhung von 30 Prozentpunkten ergeben sich demnach dann Mehreinnahmen von ca. 69.000 €, mit welchen die erforderliche Pflichtzuführung erwirtschaftet werden kann.

Das Recht auf Festsetzung der Realsteuerhebesätze (Grund- und Gewerbesteuer) steht gem. Art. 106 Abs. 6 des Grundgesetzes ausschließlich den Gemeinden zu. Der Landesdurchschnitt für die Grundsteuer B lag im Jahr 2019 für Gemeinden in unserer Größenordnung bei 337,6 %, im Landkreis München bei 278 %. Gem. § 25 Abs. 3 des Grundsteuergesetzes, kann ein Beschluss über die Festsetzung oder Hebung des Hebesatzes bis zum 30. Juni eines Kalenderjahres mit Wirkung vom Beginn dieses Kalenderjahres gefasst werden. Vorbehaltlich eines positiven Beschlusses, wäre dann unsere Hebesatzsatzung vom 12.11.2009 (1. Änderung vom 27.11.2015) rückwirkend zum 01.01.2021 zu ändern. Mit deren Änderung hat die Finanzverwaltung neue Grundsteuerbescheide für das Jahr 2021 zu erlassen.

Erhöhungen des Hebesatzes haben auch leichte Auswirkungen auf unsere Steuerkraft, welche u.a. ausschlaggebend für die Kreisumlage und die Schlüsselzuweisungen sind. In unserem Fall würde sich unsere Steuerkraft um ca. 7.000 € erhöhen. Rd. die Hälfte hiervon müsste dann z.B. künftig mehr an Kreisumlage abgeführt werden.

Beschluss

Der Gemeinderat schließt sich dem Empfehlungsbeschluss des Haupt- und Finanzausschusses vom 11.01.2021 an und beschließt den beigefügten Entwurf der 2. Änderung der Satzung über die Festsetzung der Hebesätze bei den Realsteuern (Erhöhung des Hebesatzes für die Grundsteuer B von 310 auf 340 v.H.) vom 22.01.2021 rückwirkend zum 01.01.2021. Der Entwurf ist Bestandteil der Niederschrift.

Abstimmungsergebnis

Dafür: 17, Dagegen: 0

zum Seitenanfang

6. Beratung und Beschlussfassung über den Wirtschaftsplan 2021; die Finanzplanung 2020 - 2024 und den Stellenplan

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeindewerke Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

beschliessend

|

6 |

Sachverhalt

Der Gemeinderat hat Kenntnis vom Wirtschaftsplan 2021, vom Finanzplan 2020-2024, vom Vor- und Erläuterungsbericht dazu und dem Stellenplan. Die Unterlagen wurden durch das Ratsinformationssystem rechtzeitig zur Verfügung gestellt. Auf die Anlagen wird verwiesen.

Aufgrund der Corona-Pandemie ist der Teilnehmerkreis in der Sitzung auf ein Minimum zu begrenzen. Herr Kiendl wird aus diesem Grund den Sachvortrag dieses Tagesordnungspunktes übernehmen.

Der Werkleiter, Herr Sacher, hat den Wirtschaftsplan 2021 mit Anlagen eingehend dem Werkausschuss in der Sitzung vom 20.01.2021 erläutert. Der Werkausschuss hat in seiner Sitzung vom 20.01.2021 den vorgelegten Entwürfen des

a) Wirtschaftsplans 2021 mit Anlagen,

b) Finanzplans 2020 bis 2024 und

c) Stellenplans,

jeweils in der Fassung 18.01.2021 einstimmig zugestimmt und dem Gemeinderat zur Beschlussfassung empfohlen.

Er schließt im Erfolgsplan in den Erträgen mit 1.763.650 € und in den Aufwendungen mit 1.917.400 € und im Vermögensplan in den Einnahmen und Ausgaben mit jeweils 962.900 € ab. Das Ergebnis des Gesamtbetriebs schließt mit einem Verlust in Höhe von 153.750 € vor Steuern (154.150 € nach Steuern) ab.

Der Erfolgsplan der Sparte Abwasser schließt in den Erträgen mit 1.188.200 € und in den Aufwendungen mit 1.156.300 €. Dies führt zu einem Gewinn in Höhe von 31.900 €. Der Vermögensplan schließt in den Einnahmen und Ausgaben mit jeweils 571.900 €.

Der Erfolgsplan der Sparte Wasser schließt in den Erträgen mit 571.500 € und in den Aufwendungen mit 751.700 €. Dies führt zu einem Verlust vor Steuern in Höhe von 179.950 € (nach Steuern 180.350 €). Der Vermögensplan schließt in den Einnahmen und Ausgaben mit jeweils 406.050 € ab.

Der Erfolgsplan der Sparte Energie schließt in den Erträgen mit 3.700 € und in den Aufwendungen mit 9.400 €. Dies führt zu einem Verlust in Höhe von 5.700 €. Der Vermögensplan schließt in den Einnahmen und Ausgaben mit jeweils 8.200 € ab.

Diskussionsverlauf

Es erscheint Herr Urban.

Beschluss

Der Gemeinderat beschließt die vorgelegten Entwürfe desa) Wirtschaftsplans 2021 mit Anlagen,b) Finanzplans 2020 bis 2024 undc) Stellenplans,jeweils in der Fassung 18.01.2021. Der Entwurf des Wirtschaftsplans 2021 ist Bestandteil der Niederschrift.

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

zum Seitenanfang

7. Beratung und Beschluss zum Haushaltsplan 2021, der Finanzplanung 2020 - 2024 sowie des Stellenplans 2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

beschliessend

|

7 |

Sachverhalt

Der Kämmerer erläutert den Haushaltsplan 2021 mit Finanzplan 2020 – 2024 in der Sitzung. Im Weiteren wird auf den umfassenden Vorbericht zum Haushalt verwiesen. Alle Unterlagen zum Haushalt sind als Anlagen beigefügt.

Der Haupt- und Finanzausschuss hat in seinen Sitzungen am 28.10.2020 und 11.01.2021 den Haushaltsplan 2021, die Finanzplanung 2020 - 2024 und den Stellenplan vorberaten. Nach umfassender Erörterung wurden abschließend folgende Beschlüsse gefasst:

1. Der Haupt- und Finanzausschuss empfiehlt dem Gemeinderat die Erhöhung der Grundsteuer B von derzeit 310 % auf 340 % rückwirkend zum 01.01.2021.

2. Der Haupt- und Finanzausschuss stimmt dem Haushalts- und Finanzplan in der Fassung vom 29.12.2020 mit den besprochenen und durchgeführten Änderungen zu. Die Liste der Änderungen ist Bestandteil der Niederschrift (Anlage 1 und 2). Sofern Anpassungen durch noch zu klärenden Punkt notwendig sind, werden diese genehmigt.

3. Der Haupt- und Finanzausschuss beauftragt die Verwaltung, die notwendigen Buchungen für den Ausgleich des Haushaltes 2021 und der Finanzplanungsjahre 2022 bis 2024 sowie die Zuführungen bzw. Entnahmen bei den Sonderrücklagen und der allgemeinen Rücklage vorzunehmen.

4. Der Haupt- und Finanzausschuss empfiehlt dem Gemeinderat den Haushaltsplan 20214 sowie den Finanzplan 2020 bis 2024 zu beschließen.

In der Folge wurden dann alle notwendigen Anpassungen von der Kämmerei durchgeführt. Das Ergebnis stellt sich wie folgt dar:

Der als Anlage beigefügte Haushaltsplan für das Haushaltsjahr 2021 schließt

im Verwaltungshaushalt

in den Einnahmen und Ausgaben mit 12.159.700 €

und im Vermögenshaushalt

in den Einnahmen und Ausgaben mit 8.996.400 € ab.

Der als Anlage beigefügte Wirtschaftsplan für die Gemeindewerke Schäftlarn schließt

im Erfolgsplan

in den Erträgen mit 1.763.650 €

und Aufwendungen mit 1.917.400 €

und im Vermögensplan

in den Einnahmen und Ausgaben mit 962.900 €.

Kreditaufnahmen für Investitionen und Investitionsförderungsmaßnahmen im Vermögenshaushalt werden in Höhe von 1.300.000 € festgesetzt.

Kreditaufnahmen für Investitionen und Investitionsförderungsmaßnahmen im Vermögensplan Gemeindewerke Schäftlarn werden nicht festgesetzt.

Verpflichtungsermächtigungen im Vermögenshaushalt der Gemeinde und im Vermögensplan der Gemeindewerke Schäftlarn werden nicht festgesetzt.

Der Höchstbetrag der Kassenkredite zur rechtzeitigen Leistung von Ausgaben nach dem Haushaltsplan wird auf 200.000,00 € festgesetzt. Der Höchstbetrag der Kassenkredite zur rechtzeitigen Leistung von Ausgaben nach dem Wirtschaftsplan der Gemeindewerke Schäftlarn wird auf 50.000,00 € festgesetzt.

Die Haushaltssatzung der Gemeinde ist wegen der Kreditaufnahme für den Wohnungsbau genehmigungspflichtig. Die Haushaltssatzung tritt rückwirkend zum 01. Januar 2021 in Kraft.

Der Kämmerer bedankt bei allen Mitarbeiterinnen und Mitarbeitern der Verwaltung für die Mitwirkung bei der Erstellung des umfangreichen Zahlenwerkes und den Mitgliedern des Haupt- und Finanzausschusses für die konstruktiven Beratungen und Zusammenarbeit in den bereits erwähnten HFA-Sitzungen.

Nach Beschluss des Haushaltsplans 2021 und des Finanzplans 2020- 2024 durch den Gemeinderat werden diese der Rechtsaufsichtsbehörde (LRA München) zur Genehmigung übersandt. Sobald diese genehmigt wurden, ist die Haushaltssatzung entsprechend bekannt zu machen.

Beschluss

- Der Gemeinderat beschließt den Haushaltsplan 2021 in der vorliegenden Fassung vom 22.01.2021 mit Vorbericht vom 20.01.2021. Der Haushaltsplan schließt im Verwaltungshaushalt in den Einnahmen und Ausgaben mit 12.159.700 € und im Vermögenshaushalt in den Einnahmen und Ausgaben mit 8.996.400 € ab. Der Gemeinderat beschließt die in der Anlage beigefügte Haushaltssatzung 2021 im Entwurf vom 22.01.2021 als Satzung. Die Satzung ist Bestandteil der Niederschrift.

- Der Gemeinderat beschließt den Finanzplan 2020-2024 in der vorliegenden Fassung vom 18.01.2021.

Der Gemeinderat beschließt den Stellenplan in der vorliegenden Fassung vom 11.01.2021.

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

zum Seitenanfang

8. Anträge Bündnis 90/Die Grünen: Berichte und Informationen in Zusammenhang mit der Corona-Pandemie veröffentlichen sowie Organisation und Abwicklung von Impfterminen durch die Gemeinde

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

8 |

Sachverhalt

Mit Schreiben vom 07.01.2021 stellt die Fraktion Bündnis 90/Die Grünen folgenden Antrag:

Berichte und Informationen im Zusammenhang mit der Corona-Pandemie

veröffentlichen

Begründung:

Die Corona-Pandemie stellt uns vor große gesellschaftliche und ökonomische

Herausforderungen. Aufgrund der Entwicklung der letzten Monate wird uns das

Geschehen auch in der nächste Zeit intensiv beschäftigen. Deshalb bitten wir den ersten

Bürgermeister und die Verwaltung die Bürger*innen und die Gemeinderät*innen

regelmäßig über die Entwicklung der Pandemie in der Gemeinde zu informieren.

Berichte:

• aktuelle Fallzahlen und deren Entwicklung in der Gemeinde

◦ Landkreis München: Aufgeschlüsselte Fallzahlen (landkreis-muenchen.de)

• Entwicklung in Grundschule und Kinderbetreuungseinrichtungen

• Entwicklung in Altenpflegeheim und anderen Senioreneinrichtungen

• Entwicklung öffentlichen Leben, Freizeit und Sport (Vereine)

• Entwicklung der Gemeindefinanzen in Abhängikeit der Pandemie

• Fortführung und Organisation der “Tafel” in Schäftlarn

Information:

• Ansprechpartner*innen in der Gemeinde

• Wo und wann wird auf Covid-19 getestet (Testzentrum mit Unterstützung der

FFW, Ferienangebote, etc.) Landkreis München: Corona-Test (landkreismuenchen.

de)

• In welcher Reihenfolge wird geimpft und wie werden die Personen über die

Impfmöglichkeit informiert Landkreis München: Impfzentren (landkreismuenchen.

de)

• Hilfen für Unternehmen, Betriebe und Kultur (Stand Homepage vom 17.3.20)

• Angebote von sozialen Einrichtungen und Kirchen (Essen auf Rädern, Tafel, Bus,

etc.)

• Angebot für soziale und psychische Härtefälle

• Förderung der gesellschaftlichen Akzeptanz der Maßnahmen

• Homepage mit aktuellen Information (Ausgangssperren, Hinweisen, Anträgen,

etc.)

Die Berichte sollen als fester Tagesordnungspunkt zu Beginn jeder Gemeinderatssitzung

erfolgen und je nach – Informationslage – regelmäßig über die Website der Gemeinde

aktualisiert werden.

Mit Schreiben vom 12.01.2021 wurde zudem folgender Antrag gestellt:

Organisation und Abwicklung von Impfterminen für „immobile über 80-Jährige“

Begründung:

Mittlerweile sind die Impfungen gegen das Corona Virus angelaufen. Im Landkreis

München stehen drei Impfzentren für die Bürger*innen zur Verfügung. Für die Gemeinde

Schäftlarn ist primär das Impfzentrum in Oberhaching zuständig. Auch wenn der

Impfstart aufgrund des Mangels von Impfdosen schleppend angelaufen ist, konnten sich

die ersten Bürger*innen dort bereits impfen lassen. Auch in den gemeindlichen Altenund

Pflegeheimen werden Impfungen angeboten und durchgeführt.

Es zeigt sich nun, dass ein bestimmter Personenkreis das Angebot für Impfungen nicht

wahrnehmen kann, obwohl er dazu bereit wäre. Dies kann verschiedene Gründe haben:

- Schwierigkeiten / Überforderung bei der Terminvergabe

- Immobilität

- Keine Angehörigen, die sich kümmern können etc…

Ein großer Grad der Durchimpfung ist ein wesentlicher Baustein für die Bekämpfung und

Eindämmung der Pandemie. Die Gemeinde ist im Rahmen ihrer Fürsorgepflicht

gefordert, ihre Bürger*innen hierbei zu unterstützen. Gemeinsam mit den

Betroffenenvertretern, wie etwa dem VDK, den Seniorenbeiräten und dem

Familienzentrum ist ein Konzept zu erarbeiten, wie der genannte Personenkreis von dem

staatlichen Impfangebot Gebrauch machen kann. Denkbar ist die Vereinbarung von

Gruppenimpfterminen in den Impfzentren, die Organisation von Fahrten mit dem Mobil-

Mach Bus oder sogar die Impfung in der Gemeinde oder sogar zu Hause. In einem

ersten Schritt müsste das Interesse zum Impfen in dem bezeichneten Personenkreis

abgefragt werden.

Die Berichterstattung und Information über die Corona-Pandemie ist sowohl durch die Presse als auch durch die Bundes- und Landesbehörden seit Beginn der Pandemie und insbesondere in den letzten Monaten sehr umfangreich. Darüber hinaus stellt die Gemeindeverwaltung regelmäßig aktuelle, lokal relevante Informationen zur Verfügung, z. B. zum Ablauf des Impfverfahrens. Die Gemeinde nutzt hierzu vielfältige Informationskanäle. Neben Veröffentlichungen auf der Homepage und auf Instagram werden regelmäßig relevante Informationen im Gemeindebrief und im Isarkurier publiziert.

Aufgrund einer fehlerhaften Schnittstelle zu der neuen bundesweiten Software „Demis“ konnte das Landratsamt München bis zur Mitte der 3. Kalenderwoche keine Fallzahlen für die Kommunen generieren und veröffentlichen. Nachdem dieser Fehler behoben werden konnte, sind die aktuellen Fallzahlen für die Landkreis-Kommunen wieder unter https://www.landkreis-muenchen.de/themen/verbraucherschutz-gesundheit/gesundheit/coronavirus/fallzahlen/ abrufbar. In der Grundschule Schäftlarn befinden sich derzeit ca. 30 Kinder in der Notbetreuung, in den Kindergärten insgesamt ca. 62 Kinder und in der Kinderkrippe 28 Kinder. Im Rahmen der staatlichen Investitionsförderprogramme für Infektionsschutz hat die Gemeindeverwaltung für die Grundschule und die Kindertageseinrichtungen CO2-Sensoren, Luftreiniger, Tablets und andere Ausstattungsgegenstände beschafft und vorfinanziert. So ist nun u. a. eine Hardwareausstattung in der Schule vorhanden, die technisch uneingeschränkt Distanzunterricht ermöglicht. Da das Alten- und Pflegeheim keine Einrichtung der Gemeinde ist, werden hierzu nur Informationen veröffentlicht, wenn die Heimleitung dies wünscht. Von dem seit 02.11.2020 geltenden Lockdown sind insbesondere Kultur-, Sport- und Freizeiteinrichtungen betroffen, die ihre Aktivitäten seitdem weitgehend einstellen mussten. Eine Wiederaufnahme der Aktivitäten wird wohl erst nach Beendigung des Lockdowns möglich werden. Eine Hinzuziehung der Gemeinde wegen einer dadurch verursachten außerordentlich schwierigen finanziellen Situation erfolgte bisher nicht. Über die finanzielle Situation der Gemeinde wurde mehrfach in öffentlicher Sitzung des Gemeinderates bzw. des Haupt- und Finanzausschusses informiert und anschließend in der Presse berichtet. Die Schäftlarner Tafel ist eine private Initiative die von der Gemeindeverwaltung uneingeschränkt unterstützt wird. Die Gemeindeverwaltung hat daher eine von der Schäftlarner Tafel aufgrund des Lockdowns erbetene Mitteilung in der 2. und in der 3. Kalenderwoche im Isarkurier veröffentlichen lassen.

Die gemeindlichen Mitarbeiter/innen sind im Rahmen ihrer üblichen Zuständigkeiten auch Ansprechpartner/innen für die jeweiligen Angelegenheiten in Zusammenhang mit der Corona-Pandemie, sofern die Zuständigkeit der Gemeinde gegeben ist. Informationen über das Testzentrum, die aktuelle Impfstrategie sowie zu Hilfen für Betriebe und Freiberufler sind neben weiteren coronarelevanten Hinweisen für die Bürger/innen auf der gemeindlichen Homepage veröffentlicht. Die Hinweise werden regelmäßig aktualisiert.

Insbesondere im Hinblick auf die Impfstrategie und den Ablauf des Impfverfahrens sind für die Bürger/innen umfangreiche Informationen auf der gemeindlichen Homepage hinterlegt. Darüber hinaus bietet das Familienzentrum auf eigene Initiative Unterstützung bei der Wahrnehmung von Impfterminen an. So werden Fahrten mit dem Mobil-Mach-Bus zum Impfzentrum in Oberhaching und Hilfestellung bei der Registrierung im Portal BayIMCO bzw. bei der Terminvereinbarung angeboten.

Die Entscheidung der Bayerischen Staatsregierung, in öffentlichen Verkehrsmitteln sowie beim Einkauf im Einzelhandel eine FFP2-Schutzmaske zu tragen, trifft auch Bürgerinnen und Bürger mit geringen finanziellen Mitteln sowie ältere, pflegebedürftige Menschen in besonderem Maße. Um diese bestmöglich unterstützen zu können, stellt das Staatsministerium für Gesundheit und Pflege aus Lagerbeständen für den Landkreis München 26.640 Masken für pflegende Angehörige und 66.588 Masken für Bedürftige zur Verfügung.

Die Verteilung der FFP2-Masken an die Personengruppe der Grundsicherungsempfänger (SGB II, SGB XII und AsylbLG) erfolgt dabei direkt durch das Landratsamt per Post an die Bedürftigen. Um eine ortsnahe Verteilung mit kurzen Wegen für die übrigen Berechtigten (Pflegende Angehörige, Obdachlose und Personen, die eine Berechtigung für die Nutzung von Tafeln) zu gewährleisten, wird die Verteilung der FFP2-Masken von den Wohnort-Gemeinden übernommen. Die Verteilung erfolgt ab Mitte der 3. Kalenderwoche.

Diskussionsverlauf

Herr Lankes erläutert die Anträge. Dabei verdeutlicht er, dass es der Fraktion neben regelmäßiger Information auch darum geht, einen regelmäßigen Diskurs mit dem Gemeinderat und der Verwaltung über den Umgang mit der Corona-Pandemie und deren Auswirkungen auf die Gesellschaft zu führen.

Der Erste Bürgermeister führt aus, dass – wie bereits im Frühjahr und Frühsommer 2020 – der Gemeinderat regelmäßig gemeindlich relevante Informationen zur Corona-Pandemie zur Verfügung gestellt bekommt.

Die Anträge werden daraufhin zurückgezogen.

zum Seitenanfang

9. Gewährung einer ergänzenden Fürsorgeleistung für die Leitung des Familienzentrums

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

beschliessend

|

9 |

Sachverhalt

Das Familienzentrum wird zu 50% vom Landkreis München und der Gemeinde Schäftlarn kofinanziert. Der Kreisausschuss des Landkreises München hat in der Sitzung vom 27.04.2020 beschlossen, dass auch den Zuwendungsnehmern, die die Aufgaben im Auftrag des Landkreises München übernehmen und für ihre Personalkosten bereits Zuschüsse durch den Landkreis München erhalten, ermöglicht werden soll, eine erweiterte Fürsorgeleistung in Anlehnung an die sog. Münchenzulage für ihre Beschäftigten zu gewähren. Bei Kofinanzierung von Stellen durch mehrere Zuwendungsgeber, erfolgt die Zuwendungsgewährung durch den Landkreis München anteilig analog den entsprechenden Regelungen und unter der Voraussetzung, dass die Finanzierung durch alle Zuwendungsgeber gesichert ist. Konkret bedeutet dies, dass eine Zustimmung der Gemeinde Schäftlarn zu einer hälftigen Finanzierung der ergänzenden Fürsorgeleistung für die Stelle der Leitung des Familienzentrums erforderlich ist.

Durch die anteilige Gewährung einer ergänzenden Fürsorgeleistung für die Leitung des Familienzentrums würden für die Gemeinde pro Jahr Aufwendungen i. H. v. € 930,36 entstehen. Das Landratsamt München – Kreisjugendamt – hat vom Verein KindErNetz Schäftlarn u. a. einen Beschluss des Gemeinderates für die kofinanzierte Gewährung der Zuwendung angefordert.

Diskussionsverlauf

Herr Blomeyer ist zur Abstimmung nicht anwesend.

Beschluss

Der Gemeinderat stimmt der anteiligen Finanzierung einer ergänzenden Fürsorgeleistung für die Stelle der Leitung des Familienzentrums unter der Maßgabe, dass der Landkreis München diese Leistung ebenfalls gewährt zu.

Abstimmungsergebnis

Dafür: 17, Dagegen: 0

zum Seitenanfang

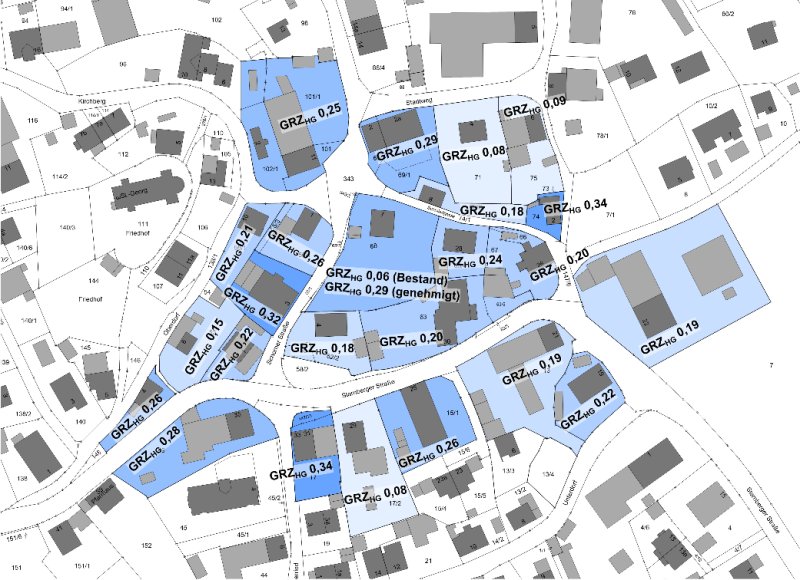

10. Billigungs- und Auslegungsbeschluss für den Bebauungsplan Nr. 50 "südlich der Schmiedgasse"

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

10 |

Sachverhalt

Anlass für die Aufstellung des Bebauungsplans sind die beabsichtigten und zusammenhängenden Baumaßnahmen auf den Grundstücken Fl.Nr. 63, 68 sowie 63/5.

Ein Bauvorhaben auf dem Grundstück Fl.Nr. 68 wurde dabei bereits genehmigt, jedoch noch nicht umgesetzt. Planungsziel des Bebauungsplans ist es, die Zufahrt zur Tiefgarage für das 6 Familienhaus auf dem Grundstück Fl.Nr. 68 von der vergleichsweise beengten Schorner Str. über die Starnberger Straße (Fl.Nr. 63) zu führen. Erst auf diese Weise wird es möglich, den derzeitigen Stellplatzbereich am „Dröscher“ (Starnberger Str. 30) mit einem Gebäude mit einer GR 120 und einer Geschossigkeit von II+D unter (teilweiser) Verlagerung der bauordnungsrechtlich notwendigen Stellplätze für die Bestandsbauten auf den Fl.Nrn. 63 und 63/5 in die Tiefgarage überhaupt erst baulich nutzbar zu machen.

Bezogen auf die Fl.Nrn. 63, 68 und 63/5 ermöglicht der Bebauungsplan eine GRZ von 0,32 bei einer GR von 120 für das zusätzliche Gebäude auf dem Stellplatzbereich am „Dröscher“. In Bezug auf die Umgebungsbebauung liegt die überbaubare Grundfläche für die drei vorgenannten Grundstücke bei 0,32. Diese großflächig erzielbare GR liegt am oberen Ende der Umgebungsbebauung außerhalb des Plangebiets, die ansonsten lediglich noch vom Gebäude Schorner Str. 3 („Valent“) auf einer deutlich kleineren Grundstücksfläche erreicht wird und sowie kleinteilig von dem Gebäude Starnberger Str. 31-33 übertroffen wird:

Mit Aufstellung des Bebauungsplans werden folgende städtebauliche Ziele verfolgt:

- Erhaltung und Entwicklung der gewachsenen Strukturen des Ortskerns

Städtebauliche Ordnung des Quartiers unter Wahrung der Eigenart des Baugebietes

Schaffung maßvoller Verdichtungsmöglichkeiten zur Förderung der Innenentwicklung

Erhalt und Ergänzung der ortsbildprägenden Grünstruktur, insbesondere entlang der Verkehrsflächen.

Zur Sicherung der Planungsziele des Bebauungsplans wurde eine Veränderungssperre erlassen.

Die Aufstellung des Bebauungsplans erfolgt im beschleunigten Verfahren gem. § 13a BauGB, zudem handelt es sich um einen einfachen Bebauungsplan.

Diskussionsverlauf

Herr Waldherr plädiert dafür, dass die Wandhöhen im Bauraum 5 (altes Schlachthaus) auf den aktuellen Bestand festgesetzt werden sollen.

Frau Reitinger bemängelt, dass die oberirdischen Stellplätze beim „Dröscher“ nicht eingezeichnet sind. Der Erste Bürgermeister erläutert, dass die genaue Situierung der Stellplätze dem Baugenehmigungsverfahren vorbehalten bleibt.

Frau Dichtl mahnt an, dass die vorgeschlagene GR von 120 für das zusätzliche Gebäude an der Starnberger Straße sehr groß wäre. Städtebaulich wäre eine GR von 100 bedeutend besser, da der Parkplatz mit den oberirdischen Stellplätzen dringend gebraucht wird.

Frau Reitinger gibt zu bedenken, dass für den Fall eines späteren Verkaufs der Grundstücke die Zuordnung der Stellplätze geregelt sein muss.

Beschluss

Der Entwurf des Bebauungsplans Nr. 50 „südlich der Schmiedgasse“ in der Fassung vom 27.01.2021 wird gebilligt. Die Wandhöhen im Bauraum 5 (altes Schlachthaus) sollen auf den aktuellen Bestand festgesetzt werden und die Nutzung möglichst ausschließlich gewerblich sein.

Die Verwaltung wird beauftragt, die Beteiligung der Öffentlichkeit sowie der Behörden und sonstigen Träger öffentlicher Belange durchzuführen.

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

zum Seitenanfang

11. Anfrage betreffend die Aufstellung eines Bebauungsplans für einen Fußballgolfplatz (Fl.Nrn. 1750, 1750/1 und 1750/2) in Neufahrn

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

11 |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

26.01.2022

|

ö

|

beschliessend

|

13 |

Sachverhalt

Die Eigentümer der Flurstücke 1750, 1750/1 und 1750/2 beabsichtigen auf einer maximal 30.000 m2 umfassenden Teilfläche der vorgenannten Flurstücke am Ortsrand von Neufahrn als Freizeitanlage einen Fußballgolfplatz eigenverantwortlich als Familienbetrieb zu errichten und zu betreiben. In die Planung miteinbezogen werden soll sowohl der Fußballgolfplatz, großzügige Grünflächen, sowie benötigte bauliche Veränderungen, die laut Antragsteller aber auf das notwendige Maß reduziert werden sollen.

Um die erforderlichen Rahmenbedingungen zu schaffen, würde eine Hütte für den Betrieb und Unterhalt der Anlage sowie ein Kiesparkplatz für eine realistische Anzahl von Kraftfahrzeugen errichtet werden. Zur Herstellung des Fußballgolfplatzes selbst, wären geringfügige Eingriffe in die bestehende Wiesenfläche getätigt.

Die Anbindung und Erschließung des Standortes würde über die Zeller Straße und den Ortsteil Neufahrn erfolgen. Gleichzeitig würden die Antragsteller Lösungen am Standort selbst prüfen (z.B. Abwassersammelanlage, Photovoltaik) um etwaige Erschließungsarbeiten zu minimieren. Hinsichtlich der näheren Einzelheiten wird auf die in Anlage beigefügte Präsentation verwiesen.

Da eine Freizeitsportanlage „Fußballgolfplatz“ keinem Privilegierungstatbestand im Sinne des § 35 BauGB unterfällt, erscheint eine Realisierung des Vorhabens im Wege der Bauleitplanung dann möglich, wenn sich die Antragsteller zur Übernahme der Planungs- und Gutachtenkosten für ein künftiges Bebauungsplanverfahren verpflichten.

Diskussionsverlauf

Herr Urban nimmt wegen persönlicher Beteiligung an der Beratung und Abstimmung nicht teil. Es erscheint Frau Kötzner-Schmidt.

Der Erste Bürgermeister erklärt, dass das Vorhaben eine Bereicherung für Gemeinde wäre. Die Antragsteller haben signalisiert, dass der Kontakt zu den Anliegern an der Zeller Str. in Neufahrn gesucht werden wird. Es ist mit einer voraussichtlichen Zahl von etwa 80 Besuchern pro Tag zu rechnen.

Herr Lankes begrüßt, dass durch die Fußballgolfanlage die Topographie des Geländes erhalten bleibt und der östliche angrenzende Bereich für Freiflächenfotovoltaik genutzt werden könnte. Der Erste Bürgermeister ergänzt, dass Herr Tonnar angeregt hatte, dass evtl. auch ein „Dirtpark“ integriert werden könnte. Frau Reitinger merkt an, dass sie das Vorhaben befürwortet, allerdings solle die Planung aber nicht überfrachtet werden.

Herrn Doll erscheint das Projekt gut vorstellbar, da durch die Anlage keine Emissionen hervorgerufen werden und auch die Lage an der Autobahn positiv wäre. Die Erschließung müsse geklärt werden.

Frau Keller gibt zu bedenken, dass mit der Zustimmung möglicherweise ein Präzedenzfall (Bezugsfall) geschaffen werden würde. Jedenfalls aber sei es dennoch positiv, dass keine Bäume gefällt werden müssen und keine schwerwiegenden Eingriffe in die Landschaft erforderlich sind.

Frau Brunner betont den hohen Freizeitwert insbesondere für Familien und signalisiert, dass sie „100% dafür“ stimmen wird.

Beschluss

Der Gemeinderat stellt die Einleitung eines Bebauungsplanverfahrens für eine beabsichtige Realisierung einer Freizeitsportanlage „Fußballgolfplatz“ auf einer max. 30.000 m2 umfassenden Teilfläche der Flurnummern 1750, 1750/1 und 1750/2 am Ortsrand von Neufahrn in Aussicht.

Die Antragsteller haben die Kosten des Bauleitplanungsverfahrens zu tragen. Auf § 1 Abs. 3 Satz 2 BauGB wird hingewiesen.

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

zum Seitenanfang

12. Erlass einer Satzung der Gemeinde Schäftlarn über die Tiefe der Abstandflächen (Abstandsflächensatzung – AFS)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

12 |

Sachverhalt

Mit dem Gesetz zur Vereinfachung baurechtlicher Regelungen und zur Beschleunigung sowie Förderung des Wohnungsbaus vom 23.12.2020 (GVBl. 2020, Seite 663) wurde die Bayerische Bauordnung u.a. auch im Hinblick auf das Abstandsflächenrecht novelliert.

Zusammenfassung: Der Landesgesetzgeber hat mit Wirkung zum 01.02.2021 die Abstandsflächenvorschriften der Bayerischen Bauordnung dergestalt geändert, so dass im Grundsatz anstelle der vollen anrechenbaren Wandhöhe (1 H) nur mehr 40% der anrechenbaren Wandhöhe (0,4 H), mindestens aber 3m einzuhalten sind. Das sog. 16m-Privileg, wonach bei Gebäuden bis max. 16m Länge an zwei Gebäudeseiten nur die halbe Wandhöhe einzuhalten war, ist entfallen. Aufgrund des Gleichbehandlungsgrundsatzes (Nachbarschutz) übernimmt der Satzungsentwurf die Vorgabe des Gesetzgebers, dass der Faktor der Abstandsflächentiefe bei allen Gebäudeseiten gleich sein soll.

Dem Satzungsentwurf liegt eine Abstandsflächentiefe von 0,65 H zugrunde, aufgrund veränderter Dachanrechnungsvorgaben würde dies näherungsweise nach der bis 31.01.2021 anzuwendenden Berechnungsmethodik einer gleichseitigen Abstandsflächentiefe von 0,80 H (alt) entsprechen.

- Rechtslage bis zum 31.01.2021

Nach der bis zum 31.01.2021 geltenden Fassung war in Art. 6 Abs. 5 Satz 1 BayBO geregelt, dass die Tiefe der Abstandsflächen außerhalb von Kerngebieten, festgesetzten urbanen Gebieten sowie Gewerbe- und Industriegebieten 1H beträgt, aber mindestens 3 m betragt. Die Tiefe der Abstandsfläche bemisst sich nach der Wandhöhe H. Dies bedeutet, dass 1 H die Abstandsflächentiefe der vollen Wandhöhe zur Folge hat. Nach Art. 6 Abs. 6 Satz 1 HS 1 BayBO in der Fassung bis zum 31.02.2021 konnte vor zwei Außenwänden von nicht mehr als 16 m Länge die Tiefe der Abstandsflächen auf die Hälfte der erforderlichen Tiefe, mindestens jedoch 3 m, verkürzt werden (sog. 16m-Privileg).

- Rechtslage ab dem 01.02.2021

Mit der zum 01.02.2021 in Kraft tretenden Novellierung der Bayerischen Bauordnung wurde Art. 6 Abs. 5 Satz 1 BayBO dergestalt neu gefasst, dass mit Ausnahme von Gewerbe- und Industriegebieten die Tiefe der Abstandsflächen grundsätzlich 0,4 H beträgt, also 40% der anrechenbaren Wandhöhe, mindestens aber 3 m. Gleichzeitig wurde die Hinzurechnungsregelung der Dachflächen (Art. 6 Abs. 4 BayBO) geändert, so dass u.a. die Abstandsflächen auf der Giebelseite nicht mehr wie bisher notwendigerweise rechteckig sein werden (siehe dazu näher das Schaubild bei TOP 7 der Sitzung des Bau-, Planungs- und Ortsentwicklungsausschusses vom 07.12.2020). Zudem hat der Gesetzgeber mit Blick auf die Verkürzung des Maßes der Tiefe der Abstandsflächen zum 01.02.2021 das bisher in Art. 6 Abs. 6 BayBO (alt) geregelte 16 m-Privileg gestrichen (siehe dazu Seite 3 der Vollzugshinweise vom 07.01.2021).

- Umfang der gemeindlichen Satzungsermächtigung

Die Gemeinde können allerdings ab dem 15.01.2021 mit Wirkung zum 01.02.2021 nach Art. 6 Abs. 5 Satz 2 BayBO durch städtebauliche Satzung (Bebauungsplan) oder eine Satzung nach Art. 81 BayBO ein abweichendes Maß der Tiefe der Abstandsfläche regeln. Nach Art. 81 Abs. 1 Nr. 6 BayBO sind die Gemeinden ermächtigt, per Satzung eine Erhöhung Maß der Tiefe der Abstandsfläche auf bis zu 1,0 H festzusetzen, mindestens 3 m, insbesondere, wenn dies der Verbesserung oder Erhaltung der Wohnqualität dient.

- Vorhandener Baubestand im Anwendungsbereich der AFS

Die Gemeinde hat aufgrund der Bestandserhebung für die am 22.04.2020 beschlossene Neufassung der Örtlichen Bauvorschriften einen umfassenden aktuellen Kenntnisstand hinsichtlich des in sämtlichen Gemeindeteilen vorhandenen Gebäudebestands. Der Abstandsflächensatzung als abstrakt-generelles Regelwerk wurde zugrunde gelegt, dass die Wohnqualität im Gemeindegebiet in vielen Bereichen durch größere Abstände zwischen den Gebäuden geprägt ist. Vielfach findet das Wohnen in lockeren dörflichen Strukturen mit Ein- und Zweifamilienhäusern statt, die maßgeblich durch einen großzügigen Abstand zum Nachbarn geprägt sind. Diejenigen Teilbereiche im Gemeindegebiet, die dichter als das Normalmaß entwickelt sind, wurden im Rahmen von städtebaulichen Satzungen (Bebauungspläne) nachverdichtet, so dass aufgrund des sich aus § 9 Abs. 1 Nr. 2a BauGB ergebenden Vorrangs des Bebauungsplans (siehe § 3 Satz 1 AFS in Verbindung mit Satz 6 Halbsatz 2 der Begründung zu § 3 AFS; siehe dazu eingehend S. 4 der Vollzugshinweise vom 07.01.2021) die Anwendbarkeit der AFS zurücktritt.

- Folgenabschätzung der Festsetzung eines Maßes der Tiefe der Abstandsflächen von 0,65 H

Bei vergleichbarer überbaubarer Grundfläche (z.B. bei einer GRZ von 0,20) hat der Entfall des 16m-Privilegs im nicht überplanten Innenbereich zur Folge, dass aufgrund des nach allen Seiten gleichen Maßes der Abstandsflächentiefe zukünftig eine grundstückszentrierte Situierung der Baukörper erfolgen wird (die Wohngebäude werden künftig „mittiger“ angeordnet). Bei länglich-rechteckigen Grundstückzuschnitten, trat in der Vergangenheit oftmals die Situation auf, dass zur Ausnutzung des 16m-Privilegs Wohngebäude sehr dicht an die Grundstücksgrenze herangerückt werden konnten, wodurch die Gebäude wegen der gleichzeitigen Längenbegrenzung auf 16m vergleichsweise breit gebaut wurden (Altregelung: „Tendenz zum quadratischen Baukörper“). Aufgrund des Entfalls der Längenbegrenzung auf 16m werden die Bauwerber im vorstehend geschilderten Fall bei der nach Art. 6 Abs. 4 BayBO in der Fassung ab dem 01.02.2021 zu berechnenden Abstandsflächentiefe eine vergleichbare überbaubare Gebäudegrundfläche wie nach alter Rechtslage dadurch erreichen, indem die Baukörper nunmehr länger als 16m und dafür ggf. etwas schmäler ausgeführt werden (Neuregelung: „Tendenz zum rechteckigen Baukörper“). Diese vom Landesgesetzgeber hervorgerufenen mittelbaren Folgewirkungen der Neuregelung des Abstandsflächenrechts harmonieren ausgezeichnet mit der Regelung in § 4 Abs. 1 Satz 2 der ÖBV in der Fassung vom 22.04.2020, wonach die Länge des Baukörpers mindestens 20% größer als die Breite sein muss.

Soweit Gebäude an ein oder sogar zwei Grundstückseiten an öffentliche Verkehrsflächen bzw. öffentliche Grünflächen angrenzen, dürfen sich die Abstandsflächen auf die halbe Tiefe auch auf diese Flächen erstrecken. In diesen Fällen ist auch bei einem gleichseitigen Maß der Abstandsflächentiefe das dichtere Heranrücken von Gebäuden an die Grundstücksgrenze weiterhin möglich.

Bei Bauvorhaben, die nicht vom Anwendungsbereich des entfallenen 16m-Privilegs erfasst waren, sind keine wesentlichen nachteiligen Folgen im Vergleich zur Rechtslage bis zum 31.01.2021 zu erwarten.

- Härtefälle

Durch den Entfall des 16m-Privilegs zum 01.02.2021 wird zwar das Abstandsflächenrecht im Sinne des Nachbarschutzgedankens zwar nunmehr gleichheitsgemäß angewendet, allerdings darf hierbei nicht verkannt werden, dass durch den auf Seiten des Gesetzgebers damit einhergehenden Zwang zur Abstraktion und Verallgemeinerung prinzipiell die Tatbestandsmerkmale einer Norm auch atypische Sachverhalte erfassen (sog. „normativer Überhang“; siehe dazu Simon/Busse, BayBO, Art. 63 Rdnr. 27). Diese Härte, d.h. die Anordnung einer bestimmten Rechtsfolge wie etwa vorliegend einer Abstandsflächentiefe von 0,65 H ist auf abstrakt-genereller Ebene gewollt, diese ist gleichsam der Preis, den der Normgeber dafür zahlt, dass er -ohne auf dieser Ebene bereits jedem Einzelfall gerecht werden zu können- abstrakte, typisierende Tatbestandsmerkmale aufnehmen muss.

Soweit sich diese Härte im konkret-individuellen Einzelfall aber als unbillig erweist, kann sich für den Bauwerber ein Anspruch auf eine Härtefallentscheidung ergeben. Als Pendant zur Befreiung im Städtebaurecht gem. § 31 BauGB existiert im Landesrecht die Möglichkeit einer Abweichung nach Art. 63 BayBO, um im konkreten Einzelfall unbillige Härten auch im Hinblick auf die durch Art. 14 GG geschützten Interessen des Bauherrn sachgerecht auflösen zu können.

Allen Fällen einer unbeabsichtigten oder unbilligen Härte muss eine atypische Grundstückssituation zugrunde liegen, aus der sich im Einzelfall der Konflikt zwischen dem Regelungsziel und der von der Regelung angeordneten Rechtsfolge ergeben muss. Wirtschaftliche Erschwernisse oder besondere persönliche Verhältnisse des Bauherrn rechtfertigen eine Abweichung grundsätzlich nicht (siehe Simon/Busse, BayBO, Art. 63 Rdnr. 29).

Mögliche Fallgruppen von Abweichungen nach Art. 63 BayBO (nicht abschließend):

- Nutzungsänderung eines Bestandsgebäudes (Verlangt die Änderung oder Nutzungsänderung eine abstandsflächenrechtliche Beurteilung des gesamten Objekts, so müsste das Vorhaben auch dann abgelehnt werden, wenn durch die Änderung weder die Belange der Nachbarn, noch öffentliche Belange nennenswert beeinträchtigt werden. In diesem Fall kann dem Interesse des Bauwerbers an der sinnvollen Verwertung der Bausubstanz durch die Erteilung einer Abweichung Rechnung getragen werden (siehe Satz 18 der Begründung zu § 1 der AFS, näher dazu auch Simon/Busse, BayBO, Art. 63 Rdnr. 28).

- Neuerrichtung eines gleichartigen Wohngebäudes als Ersatzbau im nicht überplanten Innenbereich an gleicher Stelle (entsprechend dem Rechtsgedanken von § 35 Abs. 4 Satz 1 Nr. 2 BauGB). Dazu ist es erforderlich, dass das Missstände oder Mängel aufweisende Gebäude zulässigerweise errichtet worden ist. Soweit in dieser Fallgruppe nachbarliche Belange und nicht ausschließlich öffentliche Belange berührt sind, wird bei der Begründung der atypischen Fallgestaltung in besonderer Weise darzulegen sein, warum die Errichtung eines gleichartigen Ersatzbaus nicht auch unter Einhaltung der in § 1 AFS angeordneten Abstandsflächentiefe realisiert werden kann.

- Partiell verdichtete Teilbereiche mit historischer Bausubstanz aus der Zeit vor dem Inkrafttreten des Bundesbaugesetzes 1960 / der Bayerischen Bauordnung von 1962 im Innenbereich (z.B. bei verdichtet bebauten, historisch gewachsenen landwirtschaftlichen Gehöften im Innenbereich, die ursprünglich auf der Grundlage der Bayerischen Bauordnung von 1901 [zuletzt geändert 1959] bzw. vorhergehender Bauordnungen genehmigt wurden, wenn nachbarliche Belange nicht überwiegend nachteilig berührt werden).

- Rechtliche Vorbindung der Baubehörde (z.B. bei [relativer] Bestandskraft eines Vorbescheids mit Feststellungswirkung hinsichtlich des Abstandsflächenrechts sowie im Fall von Gerichtsentscheiden u.ä.).

Der Entwurf der in Anlage beigefügten Satzung der Gemeinde Schäftlarn über die Tiefe der Abstandflächen (Abstandsflächensatzung – AFS) nebst Begründung wird in der Sitzung erläutert.

Diskussionsverlauf

Herr Waldherr erläutert, dass das in der Satzung vorgesehene Maß der Tiefe der Abstandsflächen von 0,65 H gem. neuer Berechnungsmethode in etwa 3-5% über den geforderten Abstandsflächen des bisherigen 16m-Privilegs nach alter Berechnungsmethode (Art. 6 Abs. 4 BayBO in der bis zum 31.01.2021 anzuwendenden Fassung) liegen würde. Damit ist eine gute Grundstücksausnutzung durch die Bauherren weiterhin sichergestellt und gleichzeitig dem Nachbarschutz hinreichend Rechnung getragen.

Herr Blomeyer ergänzt, dass man die AFS zu gegebener Zeit evaluieren könne.

Herr Dr. Ruhdorfer betont, dass es wichtig ist, dass die Gemeinde eine Abstandsflächensatzung hat. Die bisherige Rechtslage hatte im Bereich des 16m-Privilegs den Vorteil, dass die Gebäude nicht zentriert angeordnet werden mussten.

Beschluss

Der Gemeinderat beschließt die Satzung der Gemeinde Schäftlarn über die Tiefe der Abstandflächen (Abstandsflächensatzung – AFS) vom 27.01.2021 nebst Begründung. Das Maß der Abstandsflächentiefe in § 1 AFS beträgt 0,65 H.

Abstimmungsergebnis

Dafür: 19, Dagegen: 0

zum Seitenanfang

13. Vollzug des Bay. Straßen- Wegegesetzes (BayStrWG); Fortführung des Bestandsverzeichnisses - Widmung der neu gebauten Straße "Unteres Glasenfeld"

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

13 |

Sachverhalt

Das „Untere Glasenfeld“ wurde zur Erschließung des neuen Baugebietes im Bereich des Stehbründlweges neu von der Gemeinde gebaut und Juli 2019 fertiggestellt. Die Straße wird als Ortsstraße genutzt und muss nach der ordnungsmäßen Herstellung unverzüglich durch die Straßenbaubehörde, hier durch die Gemeinde, gewidmet werden.

Durch die Widmung erhält die Straße die Eigenschaft einer öffentlichen Straße (vgl. Art. 6 Abs. 1 BayStrWG).

Das untere Glasenfeld ist daher gemäß Art. 6 Abs. 1 BayStrWG zur Ortsstraße im Sinne des Art. 46 Satz 1 Nr. 2 BayStrWG zu widmen.

Diskussionsverlauf

Herr Zattler ist bei der Abstimmung nicht anwesend.

Beschluss

Das untere Glasenfeld (Fl. Nr. 1101/10 und 1100/6, Gemarkung Schäftlarn) wird von der Abzweigung aus dem Stehbründlweg bis zur Abzweigung Floßgatter auf einer Länge von 200 m und einer durchschnittlichen Breite von 5 m gemäß Art. 6 und 46 BayStrWG zur Ortsstraße gewidmet.

Abstimmungsergebnis

Dafür: 18, Dagegen: 0

zum Seitenanfang

14. Vollzug des Bay. Straßen - und Wegegesetzes (BayStrWG); Fortführung des Bestandverzeichnisses - Widmung und Umstufung des Drotwiesenweges

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

14 |

Sachverhalt

Zur Erschließung der Neubauten Bauhof und Feuerwehrhaus in Hohenschäftlarn, wurde eine neue Straße in Erweiterung des bestehenden öffentlichen Feld- und Waldweges (Drotwiesenweg) durch die Gemeinde gebaut. Der bisherige Teil und der neue Straßenabschnitt müssen durch eine Widmung zur Ortsstraße die Eigenschaft als öffentliche Straße erlangen.

Ein Teilabschnitt des Drotwiesenweg (Fl. Nr. 305/0) ist vom öffentlichen Feld- und Waldweg zur Ortsstraße aufzustufen und der neu gebaute Abschnitt (Fl. Nr. 308/7) ist zur Ortsstraße zu widmen.

Beschluss

Ein Teilabschnitt des Drotwiesenwegs (Fl. Nr. 305/0) wird auf einer Länge von ca. 75 m und einer durchschnittlichen Breite von 5,50 m vom öffentlichen Feld- und Waldweg aufgestuft zur Ortsstraße, der neugebaute Abschnitt (Fl. Nr. 308/7) wird auf einer Länge von ca. 45 m und einer durchschnittlichen Breite von 5,50 m zur Ortsstraße gewidmet.

Abstimmungsergebnis

Dafür: 19, Dagegen: 0

zum Seitenanfang

15. Informationen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

informativ

|

15 |

zum Seitenanfang

15.1. Sachstand Gewerbegebiet Schorn

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

informativ

|

15.1 |

Sachverhalt

Der Stadtrat in Starnberg behandelte zeitgleich mit der Gemeinderatssitzung in Schäftlarn die Einwände und Einsprüche zum Bebauungsplanentwurf für das geplante Gewerbegebiet bei Schorn, Stadt Starnberg. Nach Rücksprache mit dem Starnberger Bürgermeister Janik konnte der Erste Bürgermeister berichten, dass außer der Behandlung der Einsprüche gegen das Bebauungsplanverfahren, keine weiteren Verfahrensschritte beschlossen werden sollten in der Stadtratssitzung.

Bürgermeister Janik hat zugesichert, die Gemeinde Schäftlarn über die weitere Vorgehensweise der Stadt Starnberg in puncto Schorn auf dem Laufenden zu halten

zum Seitenanfang

15.2. Elternbeiträge für das Kindergartenjahr 2021/22

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

15.2 |

Sachverhalt

Mit Beschluss vom 19.02.2020 hat der Gemeinderat den Trägern der Kindertageseinrichtungen empfohlen, ab dem Kindergartenjahr 2021/22 die Elternbeiträge jährlich um 3% anzupassen. Da die Anmeldezeit für die Kindertageseinrichtungen bald beginnt, wurde den Trägern mitgeteilt, dass im Sinne des Gemeinderatsbeschlusses verfahren werden und eine Anpassung der Beiträge um 3% vorgenommen werden sollte.

zum Seitenanfang

15.3. Rückbau Flachbrunnen II

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

informativ

|

15.3 |

Sachverhalt

B) Rückbau Flachbrunnen II

Am 03.12.2020 erfolgten eine Besprechung und die Einweisung mit allen Beteiligten am Projekt. Mit den Bauarbeiten wurde am 07.12.2020 begonnen. Dabei ging es in erster Linie um die Abstimmung und Herstellung der Baustraße zum Flachbrunnen II.

Die Baustraße und die für Erdaushub erforderlichen Lagerplätze wurden bis zum 17.12.2020 fertiggestellt. Vom 18.12.2020 bis 10.01.2021 findet der Betriebsurlaub statt. Die Arbeiten werden dann am 11.01.2021 wieder aufgenommen.

Auf das Einbringen der geplanten Spundwand konnte bisher verzichtet werden. Die Bühne aus Kies und Flussbausteinen, welche das geplante Rammplanum dar-stellt, wurde erstellt (s. Abb. 2). Wie vorgesehen wird dieses nach Abschluss der Rückbauarbeiten wieder entfernt.

Der Flachbrunnen wurde abgebrochen und am 18.01.2021 das Brunnenrohr gezogen.

Am 20.01.2021 wird die Betonabdeckung des Brunnens eingebaut. Die Arbeiten im Bereich der Isar abgeschlossen. Der Rückbau der Rohrleitung ist auch bereits erfolgt bis zum FFH-Gebiet (ca. 50 Meter).

Die Arbeiten verlaufen planmäßig. Wenn es die Witterung erlaubt, erfolgt der Rückbau der Baustraße bis Mitte Februar.

zum Seitenanfang

16. Anfragen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

|

16 |

zum Seitenanfang

16.1. Jakob Metz: Warnbake auf Münchner Straße bei Haindldurchfahrt

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

informativ

|

16.1 |

Sachverhalt

Herr Metz fragt an, weshalb auf der Münchner Straße auf Höhe der Haindldurchfahrt auf der Kanalabdeckung eine Warnbake aufgestellt worden sei.

Der Erste Bürgermeister führt aus, dass die Abdeckung provisorisch repariert worden sei. Darüber fahrende Fahrzeuge lösen starken Lärm aus, der Anrainer stört. Durch die Warnbake soll bis zur finalen Reparatur im Frühjahr vermieden werden, dass Fahrzeuge über die Kanalabdeckung fahren.

zum Seitenanfang

16.2. Christine Keller: Absage Christbaumaktion

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

informativ

|

16.2 |

Sachverhalt

Frau Keller fragt an, weshalb in diesem Jahr die Aktion der Feuerwehren zur Abholung der Christbäume nicht stattgefunden habe.

Der Erste Bürgermeister antwortet, dass es den Feuerwehren als systemrelevanten Einrichtungen aufgrund der Infektionsschutzbestimmungen derzeit nicht erlaubt ist andere Aktivitäten als den Einsatzdienst durchzuführen.

zum Seitenanfang

16.3. Christine Keller: Toilette an der Kreuzung Aufkrichner Str/Steinberg

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Schäftlarn)

|

Sitzung des Gemeinderates

|

27.01.2021

|

ö

|

informativ

|

16.3 |

Sachverhalt

Frau Keller berichtet, dass sie darauf hingewiesen wurde, dass sich an der Kreuzung Aufkirchner Str./Steinberg eine mobile Toilette befinden würde. Es sei nicht erkennbar, wer der Besitzer sei.

Der Erste Bürgermeister sichert eine Überprüfung durch das Bauamt zu.

Datenstand vom 14.02.2024 15:43 Uhr