Datum: 21.12.2022

Status: Abgeschlossen

Sitzungsort: Sitzungssaal Rathaus

Gremium: Gemeinderat

Körperschaft: Gemeinde Türkenfeld

Öffentliche Sitzung, 19:30 Uhr bis 20:03 Uhr

Nichtöffentliche Sitzung, 20:04 Uhr bis 20:28 Uhr

Öffentliche Sitzung

zum Seitenanfang

1. Genehmigung der Sitzungsniederschrift öff. Teil 23.11.2022

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

|

1 |

Pressetaugliche Texte

Die Niederschrift der Gemeinderatssitzung 23.11.2022 öff. Teil wurde vom Gemeinderat eingesehen und wird hiermit genehmigt.

Beschluss

Die Niederschrift der Gemeinderatssitzung 23.11.2022 öff. Teil wurde vom Gemeinderat eingesehen und wird hiermit genehmigt.

Abstimmungsergebnis

Dafür: 13, Dagegen: 0

zum Seitenanfang

2. Fragestunde

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

|

2 |

zum Seitenanfang

3. Gemeindestraßen / hier: Zustandsbericht nach ausführlicher Bestandsaufnahme, Vorschlag bzgl. Priorisierung und Fortschreibung des Grundsatzbeschlusses

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

beschließend

|

3 |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates mit Beschlussfassung über Haushalt 2024

|

31.01.2024

|

ö

|

beschließend

|

4 |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

18.12.2024

|

ö

|

|

3 |

Pressetaugliche Texte

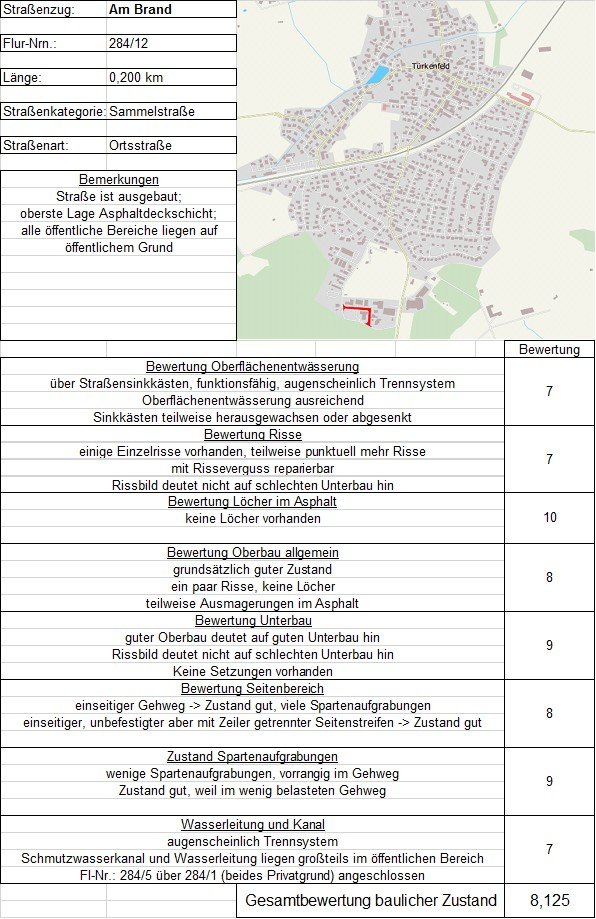

Anfang des Jahres 2022 hat der Gemeinderat – parallel zur Einstellung von Herrn Klaß als Verantwortlichen für gemeindliche Bauprojekte & Infrastruktur - die Verwaltung beauftragt, eine umfassende Bestandsanalyse zum gemeindlichen Straßennetz zu erstellen. Über das Jahr wurde sodann der Bestand der gemeindlichen Straßen im Gemeindegebiet Türkenfeld aufgenommen und bewertet. Entstanden ist eine umfangreiche Sammlung von Informationen jeder Straße, welche die Basis für eine Prioritätenliste und damit einer Liste für die mögliche Vorgehensweise in Bezug auf Straßenausbau und Straßensanierung darstellt. Neben den allgemeinen Fakten der Straße wurde auch die derzeit vorhandene Substanz der Straße (Zustand Asphalt, Zustand Seitenbereiche) und weitere Informationen über den Zustand der Straße allgemein in Betracht gezogen.

Die angesprochenen allgemeinen Fakten zur Straße sind folgende:

- Name des Straßenzuges

- Flur-Nummer bzw. Flur-Nummern der einzelnen Straße

- Länge der jeweiligen Straße

- Straßenkategorie (Hauptverkehrsstraße, Sammelstraße oder Wohnstraße)

- Straßenart (Ortsstraße oder Gemeindeverbindungsstraße)

- Bemerkungen (ist die Straße „ausgebaut“ oder nicht ausgebaut, ist die oberste Lage eine Asphaltdeckschicht oder nur eine „Spritzdecke“ (oft bei nicht ausgebauten Straßen der Fall), liegen alle öffentlichen Bereiche (Straße, Seitenbereiche) auf öffentlichem Grund oder nicht?

Neben den allgemeinen Fakten wurde jede Straße mit folgenden Bewertungskriterien bewertet:

- Zustand / Bewertung Oberflächenentwässerung (wie erfolgt die Oberflächenentwässerung? Erfolgt diese über Straßensinkkästen (SSK), über das Bankett oder über sonstige Seitenbereiche? ist die Oberflächenentwässerung ausreichend und funktionsfähig? Erfolgt die Oberflächenentwässerung im eigenen System (Sickerschächte, Rigolen, Regenwasserkanal) oder ist diese an das Abwasserkanalnetz gekoppelt (Mischsystem) Ist insbesondere bei Außerortsstraßen die Querneigung der Straße ausreichend, sodass das Wasser relativ zügig zur Seite geleitet wird, damit die Gefahr des Aquaplanings geringgehalten wird?)

- Zustand / Bewertung Risse (sind „lediglich“ einzelne Risse vorhanden oder gibt es eine große Ansammlung von Rissen (Netzrisse)? sind diese mit einem Fugenverguss reparierbar oder bedarf es umfangreicheren Sanierungsmaßnahmen; hat das Rissbild Auswirkungen auf den Untergrund / Unterbau?)

- Zustand / Bewertung Löcher im Asphalt (sind komplette Ausbrüche des Asphalts vorhanden? kann dies mit Kaltasphalt punktuell saniert werden oder bedarf es umfangreicheren Sanierungsmaßnahmen?)

- Zustand / Bewertung des Oberbaus allgemein (Oberbau sind die Asphaltschicht bzw. Asphaltschichten und der Frostschutzschicht (lose Kiesschicht); Betrachtung des Gesamtzustandes hinsichtlich der Risse, der Löcher, Unebenheiten und Ausmagerungen im Asphalt)

- Zustand / Bewertung des Unterbaus (Unterbau sind die losen Bodenschichten unterhalb der Frostschutzschicht; gibt es viele Netzrisse? Entweder schlechter Unterbau oder nicht frostsichere Frostschutzschicht; sind Setzungen vorhanden?)

- Zustand / Bewertung des Seitenbereichs (ist der Seitenstreifen befestigt oder unbefestigt? Ist ein Gehweg vorhanden? Sind Parkbuchten vorhanden? Ist der Seitenstreifen zur Straße mit einem Pflasterzeiler getrennt oder nicht?

- Zustand / Bewertung der Spartenaufgrabungen (Gasleitung, Glasfaserleitung, etc…; sind viele Aufgrabungen vorhanden? wie ist der Zustand der Aufgrabungen? sind Setzungen vorhanden? wie sieht der Fugenverguss der Spartenaufgrabungen aus?)

- Zustand / Bewertung von Wasserleitung und Kanal (liegen Wasserleitung und Kanal (Regenwasser- und Schmutzwasserkanal) auf öffentlichem Grund? Ist ein Trenn- oder Mischsystem (Schmutzwasser der Haushalte und Oberflächenwasser getrennt oder gemischt) vorhanden? Sind Schachtdeckel abgesenkt oder „herausgewachsen“? ist eine Pumpstation vorhanden?

Die Bewertung der einzelnen Punkte (1-8) der Straße wurde jeweils im Vergleich mit allen Straßen vorgenommen, sodass im schlechtesten Fall 1 Punkt und im besten Fall 10 Punkte je Bewertungskriterium vergeben wurden. So entstand am Ende eine Durchschnittbewertung der kompletten Straße, welche wiederum die Basis zur Einordung in eine Prioritätenliste bildet.

In Summe entstand hierbei für jede Straße ein Steckbrief, bestehend aus allgemeinen Fakten und Bewertung, der als Teil dieser Beschlussvorlage für jede Straße eingesehen werden kann.

Hier als exemplarisches Beispiel für die Straße „Am Brand“:

Um auch der Verkehrsbedeutung der jeweiligen Straße gerecht zu werden spielt die Straßenkategorie (siehe Punkt d der allgemeinen Fakten) eine wichtige Rolle. Sofern die Straße eine Hauptverkehrsstraße ist, ist diese bei gleicher sonstiger Bewertung in der Priorität vor einer Sammelstraße, diese wiederum ist bei gleicher sonstiger Bewertung in der Priorität vor einer Wohnstraße.

Nachfolgend aufgelistet die Einordnung von Straßen in die Straßenkategorie:

Hauptverkehrsstraße = Gemeindeverbindungsstraßen, Straßen zum Bahnhof und zur Schule

Sammelstraße = Straßen im Gewerbegebiet, Straßen zum Kindergarten, wichtige quartierbezogene Straßen

Wohnstraße = übrige Straßen, Sackgassen

Nachfolgend die Einordnung in eine Priorität mit Durchschnittsbewertung und Straßenkategorisierung:

Priorität 1 = Bewertung zwischen 1 – 3,3 und Straßenkategorie Hauptverkehrsstraße

Priorität 2 = Bewertung zwischen 1 – 3,3 und Straßenkategorie Sammelstraße

Priorität 3 = Bewertung zwischen 1 – 3,3 und Straßenkategorie Wohnstraße

Priorität 4 = Bewertung zwischen 3,4 – 6,6 und Straßenkategorie Hauptverkehrsstraße

Priorität 5 = Bewertung zwischen 3,4 – 6,6 und Straßenkategorie Sammelstraße

Priorität 6 = Bewertung zwischen 3,4 – 6,6 und Straßenkategorie Wohnstraße

Priorität 7 = Bewertung zwischen 6,7 – 10 und Straßenkategorie Hauptverkehrsstraße

Priorität 8 = Bewertung zwischen 6,7 – 10 und Straßenkategorie Sammelstraße

Priorität 9 = Bewertung zwischen 6,7 – 10 und Straßenkategorie Wohnstraße

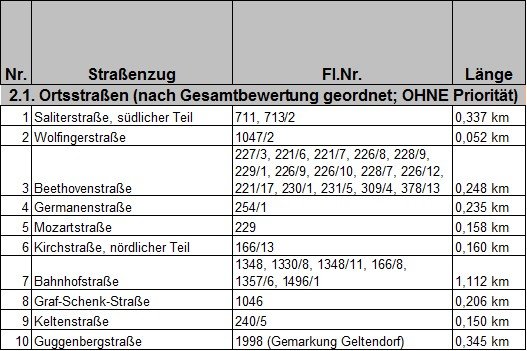

Alleine auf Grundlage der Bewertung jeder einzelnen Straße abgestellt (=ohne Priorisierung mithilfe der Straßenkategorie) sind die „schlechtesten“ Orts- bzw. Gemeindeverbindungsstraßen im Gemeindegebiet folgende (Liste beginnt mit der jeweils am schlechtesten bewerteten Straße):

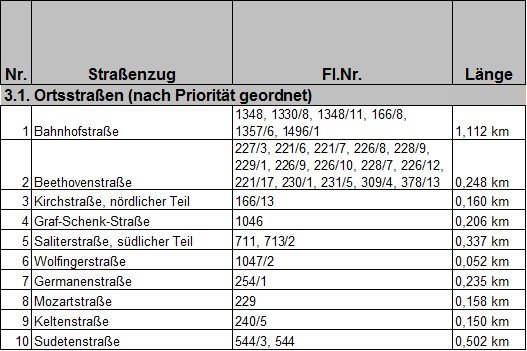

FAZIT: Zusammen mit der Priorisierung (also mit Einfluss der Straßenkategorie) ergibt sich folgendes Bild (Liste beginnt mit der nach Priorität vordringlichsten zu sanierenden Straße).

Ein Widerspruch zwischen der oben gezeigten Priorisierung und der Tatsache, dass im Umfeld „Saliterstraße, südlicher Teil“ bereits Planungsaktivitäten laufen, existiert ausdrücklich nicht. In die Priorisierung nämlich nicht eingeflossen sind die Tatsachen, dass im Bereich Saliterstraße (=> Höllbach) Fördergelder eingeworben werden konnten und Baugebiete geplant sind. Diese beiden Faktoren lassen die Wichtigkeit der Maßnahme erkennen.

Die gesamten Listen (mit Priorisierung und ohne Priorisierung nach Straßenkategorie, sowie der Übersicht halber in alphabetischer Reihenfolge) sind Teil dieser Beschlussvorlage. Nicht Teil der Straßenbestandsaufnahme sind die Kreisstraßen, die durch das Gemeindegebiet Türkenfeld führen (Beurer Straße, Duringstraße, Zankenhausener Straße, Moorenweiser Straße sowie die jeweils zugehörigen Außerortsstraßen), da diese durch den Landkreis verwaltet werden.

Haushaltsrechtliche Auswirkungen:

Vorerst keine. Im Zuge der Abarbeitung der Prioritätenliste entstehen dann Kosten der Sanierungsmaßnahme der jeweiligen Straße.

Beschlussvorschlag:

Der Gemeinderat nimmt die Straßenbestandsaufnahme zur Kenntnis und beauftragt Bürgermeister und Verwaltung mit der grundsätzlichen Bearbeitung der Liste. Hierbei sollen finanzielle Verfügbarkeiten und generelle Machbarkeiten berücksichtigt werden. Sollte sich die Möglichkeit und der Nutzen ergeben, eine Straße zu sanieren, welche lt. aktueller bzw. fortgeschriebener Prioritätenliste nicht an oberster Stelle steht, so kann auch diese Straße ertüchtigt werden. Bei Auftragsvergaben hinsichtlich Straßenausbau bzw. Straßensanierung (incl. Planungsaufträge) ist der Gemeinderat frühzeitig erneut einzubinden.

Beschluss

Der Gemeinderat nimmt die Straßenbestandsaufnahme zur Kenntnis und beauftragt Bürgermeister und Verwaltung mit der grundsätzlichen Bearbeitung der Liste. Hierbei sollen finanzielle Verfügbarkeiten und generelle Machbarkeiten berücksichtigt werden. Sollte sich die Möglichkeit und der Nutzen ergeben, eine Straße zu sanieren, welche lt. aktueller bzw. fortgeschriebener Prioritätenliste nicht an oberster Stelle steht, so kann auch diese Straße ertüchtigt werden. Bei Auftragsvergaben hinsichtlich Straßenausbau bzw. Straßensanierung (incl. Planungsaufträge) ist der Gemeinderat frühzeitig erneut einzubinden.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

4. Grund- und Mittelschule Türkenfeld / hier: Abschluss eines Vertrags über den Kauf von Strom, der durch die Türkenfelder Sonnendach GbR auf dem Dach der Schule erzeugt wurden (=> Ziel: "Direktverbrauch" im Schulgebäude)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

beschließend

|

4 |

Pressetaugliche Texte

Ab dem Jahr 2001 ist – getragen durch bürgerschaftliches Engagement – eine PV-Anlage in mehreren Bauabschnitten auf dem Dach der Grund- und Mittelschule entstanden. Anteilseigner sind ortsansässige Bürgerinnen und Bürger. Die Gemeinde hält ebenfalls einen Anteil.

Der Gemeinderat hat im Jahr 2001 beschlossen, das Dach kostenfrei bis zum Jahr 2030 zur Verfügung zu stellen. Nachdem weite Teile des Dachs belegt sind, bietet sich somit derzeit für die Gemeinde KEINE Möglichkeit, selbst eine PV-Anlage zu installieren und dem Strom im Schulgebäude zu verbrauchen bzw. anteilig zu verkaufen. Dies wäre aus mehreren Gründen sinnvoll.

Mit der Türkenfelder Sonnendach GbR fanden zwischenzeitlich mehrere Gespräche statt. Gemeinsames Ziel war es, eine de facto „Eigenstromnutzung“ durch die Gemeinde zu ermöglichen und dabei die wirtschaftlichen Belange der GbR zu würdigen. Entstehen soll eine „Win-Win-Situation“.

Wichtig dabei zu wissen:

Die Anlage besteht formal aus drei Teilen, den sog. Bauabschnitten:

Bauabschnitte I + II (= Leistung 43,2 kWp) sind bereits aus der urspr. EEG-Förderung gelaufen; die Sonnendach-GbR erhält von den Stadtwerken einen Börsenpreis je erzeugter kWh).

Bauabschnitt III (Leistung 15,6 kWp) wird derzeit noch gefördert (Einspeisevergütung: 57,4 cent je kWh).

Ein technisches Splitting der Anlage in zwei bzw. drei Teile (geförderten Teil; nicht mehr geförderte Teile) mit getrennten Zählern wäre nur mit hohen Kosten zu realisieren. Sofern die Gemeinde also den erzeugten Strom direkt im Schulgebäude verwenden will, muss auf eine EEG-Förderung des Bauabschnitts III verzichtet werden. Dieser Aspekt ist in einer Mischkalkulation zu würdigen.

Konkret haben die Geschäftsführer der GbR mit Bgm. Staffler und GR J. Brix als Energiereferent folgendes Modell ausgearbeitet:

Die Gemeinde bezahlt für jede kWh-Strom, den sie von der Türkenfelder Sonnendach GbR (= also vom Dach der Schule) bezieht, den Durchschnittspreis gerechnet über alle drei Anlagenteile, den die Sonnendach GbR auch von den Stadtwerken FFB als Netzbetreiberin erhalten würde - maximal aber netto 25 Cent je kWh („Strompreisdeckel“, um sog. Übergewinne, etc. auszuschließen). Abschlagszahlungen werden nicht vereinbart. Die Abrechnung wird von der GbR nach Erhalt der Jahresabrechnung der Stadtwerke erstellt. Die Kosten für den erforderlichen Zählerumbau übernimmt die GbR.

Fazit: Die Gemeinde wird in jedem Fall spürbar Geld sparen durch diese Vereinbarung. Allerdings kann der exakte Effekt schwer berechnet werden, nachdem hier div. Faktoren eine Rolle spielen (Sonnenertrag, Verbräuche im Tagesverlauf, Einsatz der in der Schule verbauten BHKWs, Entwicklung Energiebedarf, …). Aktuell ist davon auszugehen, dass die staatl. Strompreisbremse auch i. B. auf die Stromkosten der Gemeinde greift und der Preis je kWh bei einem reinen Fremdbezug bei 40 cent liegen würde; das politisch vorgegebenen „80%-Ziel“ des Vorjahresverbrauchs kann in jedem Fall eingehalten werden, nachdem das Schwimmbad ab 2022 außer Betrieb sein wird (Umbauphase, …). In der Vergangenheit wurden im Bereich Grund- und Mittelschule inkl. Schwimmbad 125.800 kWh Strom pro Jahr verbraucht. Die Anlage der Sonnendach GbR hat bislang ca. 60.000 kWh pro Jahr an Strom produziert. Es ist zu erwarten, dass ca. 50 % dieser Strommenge zeitgleich in der Schule genutzt (= 30.000 kWh zu max. 25 cent netto je kWh = ~ 7,5 TEUR pro Jahr; müsste die Gemeinde besagte 30.000 kWh von einem Energieversorger zum gesetzlich gedeckelten Preis von 40 Cent je kWh beziehen, lägen die Kosten mind. 4.500 Euro pro Jahr höher => potentielle Einsparung!).

Die Verwaltung empfiehlt dem Gemeinderat, den Bürgermeister zu ermächtigen, eine entsprechende Vereinbarung mit der Türkenfelder Sonnendach GbR zu unterzeichnen.

Zukunftsszenario:

Die Türkenfelder Sonnendach GbR hat signalisiert, die Anlage nach Auslaufen der letzten Fördertranche (Jahr 2024/25) in den Besitz der Gemeinde zu überführen. Damit würde die Gemeinde Eigentümerin der Anlage und könnte einen nicht unwesentlichen Teil des Strombedarfs der Schule durch eben diese Anlage decken. Die exakten Konditionen sind zu besprechen; aus der Gesellschafterversammlung kam allerdings das grds. Signal, dass aufgrund verschiedener Faktoren eine kostenfreie Überlassung der Anlage denkbar erscheint.

Haushaltsrechtliche Auswirkungen:

Einsparungen im Bereich Strom, mind. 4.500 Euro pro Jahr.

Beschlussvorschlag:

Der Gemeinderat ermächtigt den Ersten Bürgermeister, alle notwendigen Vereinbarungen zum anteiligen Strombezug (Lieferantin: Türkenfelder Sonnendach GbR) zu unterzeichnen. Hierbei sind die im Sachvortrag genannten Parameter (Preisdeckel 25 Cent netto je kWh) einzuhalten.

Beschluss

Der Gemeinderat ermächtigt den Ersten Bürgermeister, alle notwendigen Vereinbarungen zum anteiligen Strombezug (Lieferantin: Türkenfelder Sonnendach GbR) zu unterzeichnen. Hierbei sind die im Sachvortrag genannten Parameter (Preisdeckel 25 Cent netto je kWh) einzuhalten.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

5. Gemeindliche Liegenschaften - Kindergarten Sumsemann / hier: Vergabe der Fassadensanierung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

beschließend

|

5 |

Pressetaugliche Texte

Wie bereits in der Sitzung vom 26.10.2022 angekündigt, wurde i. R. einer Erhebung der zeitkritischen Sanierungsbedarfe an gemeindlichen Liegenschaften festgestellt, dass an der Fassade des Kindergarten Sumsemann dringend Maßnahmen zu ergreifen sind. Konkret bzw. dringlich geht es um die teilweise stark verwitterten Holzfenster. Seit Bau des Kindergartens wurden hier nie im großen Stil Renovierungsarbeiten durchgeführt.

Das Bauamt hat zwischenzeitlich Angebote eingeholt und schlägt vor, die notwendigen Aufträge bereits heute zu vergeben. Warum? Nur durch eine frühzeitige Auftragsvergabe kann sichergestellt werde, dass die lärmintensiven Arbeiten exakt während der Schließzeiten der Einrichtung im Sommer 2023 durchgeführt werden.

Bei der Fenster-Sanierung werden durch das gemeindeeigene Hausmeister-Team marode Stellen (z. B. Wetter-Schenkel) ertüchtigt und wo notwendig Teile ausgetauscht, sodass sich die zu beauftragende Maler-Fachfirma sich auf ihr „Kerngeschäft“ konzentrieren kann.

Übersicht der abgefragten Firmen sowie eingegangenen Angebote (inkl. Gerüst):

- Firma ABC, LKR STA Angebotspreis 24.801,37 € brutto

- Fa. YZ, LKR LL Angebotspreis 31.311,22 € brutto

- Fa. XY, LKR FFB kein Angebot abgegeben

Haushaltsrechtliche Auswirkungen:

HHST 4641.5000 im Jahr 2023 mit ~ 25 TEUR zu beplanen (bereits so vorgesehen durch die Kämmerei).

Beschlussvorschlag:

Der Gemeinderat beschließt, den Auftrag für die Malerarbeiten am Kindergarten Sumsemann wie im Sachvortrag dargestellt an die billigst bietende Firma zu vergeben. Entsprechende Mittel sind im Haushalt 2023 einzustellen.

Beschluss

Der Gemeinderat beschließt, den Auftrag für die Malerarbeiten am Kindergarten Sumsemann wie im Sachvortrag dargestellt an die billigst bietende Firma zu vergeben. Entsprechende Mittel sind im Haushalt 2023 einzustellen.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

6. Jahresrechnung 2021/ hier: Bericht der örtlichen Rechnungsprüfung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

informativ

|

6 |

Pressetaugliche Texte

Der Vorsitzende des Rechnungsprüfungsausschusses, GR Gerhard Müller, berichtet über die Prüfung der Jahresrechnung 2021.

Der Bericht ist dem Sachvortrag als Anhang beigefügt

Zusammenfassung des Prüfungsergebnisses:

Die örtliche Prüfung der Jahresrechnung ergab grundsätzlich keine Mängel.

Der Rechnungsprüfungsausschuss schlägt vor, die Jahresrechnung gemäß 102 Abs. 2 GO festzustellen.

***

Hinweis: Mit der nun erfolgenden Berichterstattung der örtl. Rechnungsprüfung ist der Anmerkung der überörtlichen Rechnungsprüfung genüge getan, wonach „zeitnah“ die Prüfungshandlungen erfolgen sollen.

Der Gemeinderat nimmt den Prüfungsbericht zur Jahresrechnung 2021 zur Kenntnis.

Beschluss

Der Gemeinderat nimmt den Prüfungsbericht zur Jahresrechnung 2021 zur Kenntnis.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

7. Jahresrechnung 2021 / hier: Feststellung und Entlastung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

beschließend

|

7 |

Pressetaugliche Texte

Den Mitgliedern des örtlichen Rechnungsprüfungsausschusses wurde die Jahresrechnung 2021 mit Anlagen gem. Art. 103f. GO i.V.m. § 77 Abs. 2 KommHV zur Prüfung vorgelegt.

Der Gemeinderat wurde über das Ergebnis der Prüfung unterrichtet.

Der Verwaltungshaushalt schließt in den Einnahmen und Ausgaben ab mit 10.138.287,45 €.

Der Vermögenshaushalt schließt in den Einnahmen und Ausgaben ab mit 4.926.162,06 €.

Nach Art. 102 Abs. 3 Satz 1 GO stellt der Gemeinderat die Jahresrechnung fest. Die Anlage „Feststellung des Ergebnisses der Haushaltsrechnung 2021“ ist diesem Sachvortrag beigefügt.

Nach Art. 102 Abs. 3 Satz 1 GO beschließt der Gemeinderat über die Entlastung der Verwaltung.

Gemäß Art 49 GO ist Bürgermeister Staffler von der Beschlussfassung ausgeschlossen

Beschlussvorschlag:

Beschluss1:

Der Gemeinderat stellt die Jahresrechnung 2021 mit den in der Anlage aufgeführten Abschlusszahlen fest.

(Alle stimmen ab)

Beschluss 2:

Der Gemeinderat beschließt hinsichtlich der Jahressrechnung 2021, der Verwaltung die Entlastung zu erteilen.

(Gemäß Art 49 GO ist Bürgermeister Staffler von der Beschlussfassung ausgeschlossen)

Beschluss 1

Beschluss1:

Der Gemeinderat stellt die Jahresrechnung 2021 mit den in der Anlage aufgeführten Abschlusszahlen fest.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

Beschluss 2

Beschluss 2:

Der Gemeinderat beschließt hinsichtlich der Jahressrechnung 2021, der Verwaltung die Entlastung zu erteilen.

(Gemäß Art 49 GO ist Bürgermeister Staffler von der Beschlussfassung ausgeschlossen)

Abstimmungsergebnis

Dafür: 13, Dagegen: 0

zum Seitenanfang

8. Gemeinde in sog. "Unternehmereigenschaft" / hier: Grundsatzbeschluss zur Rücklagenbildung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

beschließend

|

8 |

Pressetaugliche Texte

Die Gemeinde Türkenfeld ist in steuerrechtlicher Hinsicht in einigen Bereichen gleichzusetzen mit Betrieben gewerblicher Art (BgA). Dies betrifft den Bereich Wasserversorgung und seit 2021 auch die PV-Anlagen auf den Dächern der Kindergärten. Die Gemeinde tritt dabei als „Unternehmerin“ auf, da es sich hierbei um Versorgungsbetriebe und nicht um Aufgaben hoheitlicher Art handelt.

Das Körperschaftssteuergesetz (KStG) bestimmt, dass juristische Personen des öffentlichen Rechts (JPöR) mit ihren Betrieben gewerblicher Art unbeschränkt körperschaftssteuerpflichtig sind. Der Gewinn ist für jeden einzelnen Betrieb gewerblicher Art getrennt zu ermitteln. Deshalb wird in beiden Bereichen ein steuerrechtlicher Jahresabschluss in Form einer Gewinnermittlung nach § 4 Abs. 3 EStG und eine entsprechende Körperschaftssteuererklärung erstellt.

Wie ist mit eventuell erzielten Gewinnen eines BgA umzugehen?

- Der Gewinn wird in Höhe des Betrags vermindert, zu dem er zum Ausgleich von Fehlbeträgen (Verlusten) aus früheren Wirtschaftsjahren verwendet wird – dies betrifft den BgA „Wasserwerk“.

- Kapitalertragsteuerpflichtige Einkünfte liegen nicht vor, wenn der Gewinn zulässigerweise durch Rücklagenbildung gemindert wird. Diese Rücklagen dürfen jedoch nicht zum Zwecke außerhalb des jeweiligen BgA verwendet werden – dies ist unzulässig und würde grundsätzlich zur Erhebung von Kapitalerstragsteuer führen.

Zur Rücklagenbildung wird ein förmlicher Beschluss anerkannt, der für jeden BgA spätestens acht Monate nach Ablauf des Wirtschaftsjahres gefasst sein muss.

Der Text eines solchen Beschlusses lautet:

„Es wird hiermit beschlossen, dass der Gewinn aus dem Betrieb gewerblicher Art „Photovoltaik-anlage“ 2021 für Investitionen verwendet werden soll (Mittelreservierung/Rücklagenbildung)“.

Um das Procedere zu erleichtern schlägt die Verwaltung vor, einen Grundsatzbeschluss zu fassen, in dem festgelegt wird, dass Gewinne aus Betrieben gewerblicher Art grundsätzlich zur Mittelreservierung bzw. Rücklagenbildung verwendet werden.

Der Gemeinderat beschließt, dass Gewinne aus Betrieben gewerblicher Art grundsätzlich zur Mittelreservierung bzw. Rücklagenbildung verwendet werden. Der Bürgermeister wird ermächtigt , die jeweiligen Einzelbeschlüsse zu bestätigen.

Beschluss

Der Gemeinderat beschließt, dass Gewinne aus Betrieben gewerblicher Art grundsätzlich zur Mittelreservierung bzw. Rücklagenbildung verwendet werden. Der Bürgermeister wird ermächtigt , die jeweiligen Einzelbeschlüsse zu bestätigen.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

9. Anwendung des § 2b UStG (Umsatzsteuergesetz) / hier: Verlängerung der Übergangsfrist

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

beschließend

|

9 |

Pressetaugliche Texte

Durch Art. 12 des Steueränderungsgesetzes 2015 wurden die Regelungen zur Unternehmer-eigenschaft von juristischen Personen des öffentlichen Rechts auf den Weg gebracht. Damit hat der Gesetzgeber den Unternehmerbegriff der öffentlichen Hand grundlegend neu gefasst. § 2 Abs. 3 UStG wurde aufgehoben und § 2b UStG neu in das Umsatzsteuergesetz eingefügt. Mit der gleichzeitig in Kraft getretenen Übergangsregelung konnten die juristischen Personen des öffentlichen Rechts gegenüber dem Finanzamt eine Erklärung abgeben, das bisher geltende Recht bis 31.12.2020 weiterhin anzuwenden (Optionserklärung, Beschluss vom 19.11.2016).

Kerninhalte des § 2b UStG sind insbesondere:

- Feststellung der Unternehmereigenschaft von öffentlichen Einrichtungen

- Handlungen auf privatrechtlicher Grundlage

- Nachhaltige Tätigkeit zur Erzielung von Einnahmen

- Nichtbesteuerung bei Ausübung öffentlicher Gewalt (z.B. Gebühren, Beiträge, sonstige Abgaben)

- Größere Wettbewerbsverzerrungen (§ 19 UStG: Umsätze gleichartiger Tätigkeiten über 22.000 €/Jahr)

Generell nichtsteuerbare Einnahmen sind unter anderem:

- Meldewesen

- Personenstandswesen

- Kinderbetreuung (grundsätzlich steuerbefreit § 4 Nr. 25 UStG)

- Leistungen auf öffentlich-rechtlicher Grundlage (Satzungen)

- Umsätze aus der Verpflegung von Kindern (grundsätzlich steuerbefreit § 4 Nr. 23 UStG)

- Grundsätzlich der Bereich Schule

- Feuerwehr, sofern Pflichtaufgaben

- Bestattungsleistungen (auch Leichenhaus)

- Schwimmbad (Schulschwimmen ist vom öffentlichen Bäderbetrieb zu trennen)

- Vermietung von Standflächen (grundsätzlich steuerbefreit § 4 Nr. 12 UStG)

- Verpachtung von land- und forstwirtschaftlichen Flächen (steuerbefreit § 4 Nr. 12 UStG)

- Vermietung und Verpachtung (=Vermögensverwaltung und kein BgA)

- Grundstücksverkäufe

Einnahmen, die unter das Umsatzsteuergesetz fallen könnten und hinsichtlich der Unternehmereigenschaft bzw. Kleinunternehmereigenschaft überprüft werden müssen:

- Beglaubigungen (stehen im Wettbewerb mit Notaren, jedoch Grenze bis zu 22.000 €)

- Kopien gegen Entgelt (ab dem ersten Euro steuerbar)

- Holzverkauf (z.B. aus dem Gemeindewald)

- Bauhofarbeiten (Hilfeleistungen für Private oder Vereine gegen Entgelt)

- Feuerwehr (Hilfeleistungen für Private oder Vereine gegen Entgelt)

- Märkte und Feste (Wochenmärkte, Weihnachtsmärkte, jedoch Grenze bis zu 22.000 €)

- Einnahmen Schwimmbad im öffentlichen Betrieb (jedoch Grenze bis zu 22.000 €)

- Öffentlichkeitsarbeit (Verkauf von Heimatbüchern, Ortschroniken, Kalendern usw)

- Wasserversorgung (Umsatzsteuerrecht wird bereits angewandt)

- Energieerzeugung z.B. PV-Anlagen (Umsatzsteuerrecht wird bereits angewandt)

- Konzessionsverträge

Durch das Corona-Steuerhilfegesetz wurde den juristischen Personen des öffentlichen Rechts eine Verschnaufpause ermöglicht und die Verlängerung der Übergangsfrist bis zum 31.12.2022 beschlossen.

Der Bundestag beschloss am 02.12.2022 das Jahressteuergesetz 2022, worin auch geplant ist, die zwingende Erstanwendung des § 2b UStG auf den 01.01.2025 zu verschieben. Um in Kraft treten zu können, bedarf das Gesetz noch der Zustimmung des Bundesrats, der darüber am 16.12.2022 beraten wird.

Bis zur tatsächlichen Gesetzesänderung verbleibt es rechtlich bei der zwingenden Anwendung ab dem 01.01.2023. Noch nicht bekannt ist, ob die Verlängerung analog der letzten Verlängerung von 2021 auf 2023 (§ 27 Abs. 22a UStG) automatisch erfolgt oder ob ein gesonderter Antrag - wie erstmalig bis zum 31.12.2016 - gefordert werden wird.

Deshalb empfiehlt die Verwaltung die weitere Verlängerung der Übergangsfrist zur Anwendung des § 2b UStG bis Ende 2024 vorsorglich zu beantragen und das alte Umsatzsteuerrecht noch bis Ende 2024 weiterhin anzuwenden.

Weiterhin werden die notwendigen Maßnahmen zur Umsetzung des §2b UStG durch die Finanzverwaltung vorbereitet. Auch wenn die Verlängerung der Übergangsfrist wie erwartbar umgesetzt werden wird, könnte sich die Gemeinde durch Antrag bereits vorzeitig zur Anwendung der Neuregelung des § 2b UStG entscheiden. Dies kann insb. bei größeren Investitionen zu Vorteilen durch erhöhten Vorsteuerabzug führen. Hierbei ist jeweils der konkrete Einzelfall zu prüfen. Die Entscheidung kann jedoch nur einheitlich für die gesamte Gemeinde getroffen werden; nicht für einzelne Einnahmen. Die Kämmerei wird dies z. B. auf Schwimmbad aktiv prüfen.

Beschlussvorschlag:

Der Gemeinderat beschließt die weitere Inanspruchnahme der Verlängerung der Übergangsfrist zur Anwendung des § 2b UStG bis 31.12.2024. Die Verwaltung wird aufgefordert, die notwendigen Maßnahmen zur Umsetzung des § 2b UStG vorzubereiten.

Beschluss

Der Gemeinderat beschließt die weitere Inanspruchnahme der Verlängerung der Übergangsfrist zur Anwendung des § 2b UStG bis 31.12.2024. Die Verwaltung wird aufgefordert, die notwendigen Maßnahmen zur Umsetzung des § 2b UStG vorzubereiten.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

10. Freiflächen-Photovoltaikanlage im Bereich "Brandenberger Feld" / hier: Zustimmung zu den Vorentwürfen und Einstieg in die frühzeitige Öffentlichkeitsbeteiligung bzw. Beteiligung Träger öffentlicher Belange

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

26.10.2022

|

ö

|

beschließend

|

9 |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

|

10 |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

29.03.2023

|

ö

|

beschließend

|

7 |

Pressetaugliche Texte

In der Sitzung vom 26. Oktober 2022 wurden alle notwendigen Beschlüsse für das Parallelverfahren zur Aufstellung des Bebauungsplanes Freiflächen-Photovoltaikanlage „Brandenberger Feld“ und Änderung des Flächennutzungsplanes gefasst.

Die Vorentwürfe wurde vom Planungsbüro GEOPLAN GmbH, Osterhofen erarbeitet. Diese liegen nun zur Billigung vor (siehe Anhang zum TOP). Ziel ist es, im Anschluss die frühzeitige Beteiligung der Träger öffentlicher Belange sowie der Öffentlichkeit durchzuführen, sodass rasch (fachliche) Stellungnahmen eingehen und diese in die Planungen bei Bedarf eingearbeitet werden können (i. S. von Planungsreife).

Bild: Übersichtslageplan

Bild: Anordnung der Flächen-Komponenten

Details zu den Ausgleichsmaßnahmen werden abhängig von den Rückmeldungen i. R. der frühzeitigen Beteiligungen ausgearbeitet (Abstände Wald, …). Abhängig von den Rückmeldungen ergeben sich dann zusätzliche Maßnahmen (ergänzend zu den schon geplanten Maßnahmen wie spezifische Eingrünung, etc.).

Der Gemeinderat stimmt dem Vorentwurf des vorhabenbezogenen Bebauungsplanes Freiflächen Photovoltaikanlage „Brandenberger Feld“ in der Fassung vom 21.12.2022 sowie dem Entwurf der Änderung des Flächennutzungsplanes in der Fassung vom 21.12.2022 zu.

Auf dieser Grundlage ist die frühzeitige Beteiligung der Öffentlichkeit und der Träger öffentlicher Belange zu veranlassen.

Beschluss

Der Gemeinderat stimmt dem Vorentwurf des vorhabenbezogenen Bebauungsplanes Freiflächen Photovoltaikanlage „Brandenberger Feld“ in der Fassung vom 21.12.2022 sowie dem Entwurf der Änderung des Flächennutzungsplanes in der Fassung vom 21.12.2022 zu.

Auf dieser Grundlage ist die frühzeitige Beteiligung der Öffentlichkeit und der Träger öffentlicher Belange zu veranlassen.

Abstimmungsergebnis

Dafür: 14, Dagegen: 0

zum Seitenanfang

11. Bekanntgabe von auf dem Verwaltungsweg behandelten Bauanträgen, etc.

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

|

11 |

Pressetaugliche Texte

3. Änderung des Bebauungsplanes "Walleshausen - Grübelanger", Verz.-Nr. 2.20 der Gemeinde Geltendorf, Beteiligung nach § 4 Abs. 2 i.V.m. § 13 BauGB und Unterrichtung über die öffentliche Auslegung nach § 3 Abs. 2 i.V.m. § 13 BauGB

Die Änderung dient der Konkretisierung der Abstandsflächenregelung im Bebauungsplan.

Da die Belange der Gemeinde Türkenfeld nicht berührt sind, wurde am 29.11.2022 mitgeteilt, dass keine Anregungen oder Bedenken vorgebracht werden.

10. Änderung des Bebauungsplanes „Steinäcker“ der Gemeinde Eching am Ammersee

Bekanntmachung des Aufstellungsbeschlusses gem. § 2 Abs. 1 BauGB, sowie Bekanntmachung der öffentlichen Auslegung gemäß § 3 Abs. 2 BauGB i.V.m. § 13a BauGB

Planungsziel der Bebauungsplanänderung ist es die planungsrechtlichen Voraussetzungen für die Erweiterung eines bestehenden Wohngebäudes auf der Fl. Nr. 1191/65 und damit dringend benötigten Wohnraum zu schaffen.

Da die Belange der Gemeinde Türkenfeld nicht berührt sind, wurde am 13.12.2022 mitgeteilt, dass keine Anregungen oder Bedenken vorgebracht werden.

Die Planunterlagen während der o. g. Auslegungsfrist im Internet unter dem

Gesamtüberarbeitung des Bebauungsplans „Geltendorf Süd, südlicher Teil“

Beteiligung der Behörden und der sonstigen Träger öffentlicher Belange gemäß § 4 Abs. 1 BauGB i. V. m. § 13 a BauGB

Ziel der Gemeinde ist des den gesamten Geltungsbereich an die aktuellen Erfordernisse anzupassen.

Die bisher einzeln genehmigten Nachverdichtungen sollen in verträglichem Maß im gesamten Plangebiet geregelt werden.

Gemeinde Greifenberg; 10. Änderung des Flächennutzungsplans Sondergebiet „Sport- und Freizeitanlage Hohe Breiten“

Beteiligung der Behörden und sonst. Träger öffentlicher Belange gemäß § 3 Abs. 2 BauGB und § 4 Abs. 2 BauGB

Planungsziel ist die die Entwicklung des Grundstücks mit der Flurnummer 501, Gemarkung Greifenberg, als Sport- und Freizeitanlage einzuleiten und die planungsrechtlichen Voraussetzungen zur Errichtung einer Tennisplatzanlage für den TC Greifenberg zu schaffen.

Da die Belange der Gemeinde Türkenfeld nicht berührt sind, wurde am 20.12.2022 mitgeteilt, dass keine Anregungen oder Bedenken vorgebracht werden.

Die Planunterlagen finden Sie unter folgender Adresse zum Download.

1. Verlängerung der Baugenehmigung vom 22.03.2019 zum Einbau von 2 Dachgauben am bestehenden Wohnhaus , Geltendorfer Straße, 82299 Türkenfeld

Das gemeindliche Einvernehmen wurde am 08.12.2022 erteilt.

zum Seitenanfang

12. Bekanntgaben aus der nichtöffentlichen Sitzung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

|

12 |

Pressetaugliche Texte

-.-.- keine -.-.-

zum Seitenanfang

13. Bekanntgaben/Anträge/Anregungen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat (Gemeinde Türkenfeld)

|

Sitzung des Gemeinderates

|

21.12.2022

|

ö

|

|

13 |

Pressetaugliche Texte

KURZ-STATUSBERICHT zu wesentlichen Projekten

Fortan (= ab 20.07.2022) soll im Sinne der Transparenz in jeder Sitzung kurz zu den wesentlichen Projekten berichtet werden:

1. Ausbau Bahnhofstraße Teil II: Genehmigungsplanung lt. Frau Pavoni weiter ALE-intern in Prüfung; vsl. zur Januar-Sitzung soll die Vereinbarung „TG⬄ Gemeinde“ schriftlich vorliegen. Damit sind dann alle Voraussetzungen für die nächsten (Ausführungs)-Planungsschritte gegeben.

2. Sanierung Schwimmbad: Einstimmige Beschlussfassung i. R. d. November-Sitzung 2022 erfolgt; Planungsbüro arbeitet nun mit Hochdruck an der weiteren Ausarbeitung der Planungen.

3. Renaturierung Höllbach innerorts/ Ertüchtigung Einmündung Saliterstraße: Vermessung erledigt; Anliegerbrief mit Statusbericht geplant (parallel an GR)

4. Baugebiet Saliterstraße NORD: erneue Auslegung der Planungsunterlagen unter Würdigung der jüngsten Absprachen mit WWA, etc. in Q1/2023 geplant.

5. Baugebiet DORFANGER: Nachtragsverträge unterzeichnet; Planungen gehen weiter und sollen in Q1/2023 ausgelegt werden.

6. Prüfung Teilfläche „Hundeverein“ für gewerbliche Nutzung: Bohrungen haben stattgefunden; Ergebnisse für Januar 2023 avisiert.

7. Regel-Befahrung, Auswertung und Sanierung gemeindeeigenes Abwassernetz: Befahrungsaufträge in Zusammenarbeit mit dem AZV vergeben; Auswertung erfolgt dann schrittweise inkl. Sammlung Sanierungsaufträge, sodass hier Sammelaufträge vergeben werden können

8. Ertüchtigung Pumpen im Bereich Wasser + Abwasser: Weiteres Gespräch mit beteiligten Ingenieurbüros hat stattgefunden; Zeitplan soll Anfang 2023 präsentiert werden; Zuschussanträge werden noch in 2022 gestellt.

9. Energieeffiziente Ertüchtigung Straßenbeleuchtung:

nächster Schritt: Ausschreibung Arbeiten.

10. Zustandserfassung gemeindeeigenes Straßennetz: vgl. heutige Sitzung

11. Abschluss Brandschutzkonzept Schönbergaula: siehe Statusbericht unten

12. Errichtung PV-Anlage auf dem Dach des FFW-Hauses Türkenfeld: Installation aufgrund Materialmangel verschoben auf Mitte 2023; grds. nicht negativ zu bewerten weil hierdurch Ersparnis der Mehrwertsteuer.

13. Ertüchtigung Heizung Kindergarten „Sumsemann“: Ausschreibung in Vorbereitung.

14. Ertüchtigung Warn-Infrastruktur im Gemeindegebiet (= Sirenen): Förderanträge gestellt; warten auf Antwort.

15. Herstellung Notstromfähigkeit Rathaus + FFW-Haus Türkenfeld: Aufträge vergeben; Umsetzung bis Ende 2022 zugesagt

16. Herstellung Wegeverbindung „Türkenfeld ⬄ Zankenhausen“ i. R. d. Dorfentwicklung: Zustimmung Teilnehmergemeinschaft zum Projekt liegt vor; Kostenvereinbarung zwischen Gemeinde und ALE unterschrieben; Ausschreibung soll demnächst stattfinden (siehe auch Ergänzungen unten)

17. Fassaden-Sanierung Rathaus: Gem. GR-Beschluss alle notwendigen Anträge gestellt; Maßnahme wird in Haushalt 2023 aufgenommen; Ausschreibung wird vorbereitet

18. Fassaden-Sanierung Kindergarten Sumsemann: Handlungsbedarf im Detail erhoben; Ausschreibung startet demnächst mit dem Ziel einer Umsetzung in 2023.

Überzug div. Haushaltsstellen i. B. auf Verbrauchsgüter/ Unterhaltskosten sowie Feuerwehr / positive Entwicklung auf der Einnahmen-Seite

Nachdem zum 01.10.2022 bereits die Abschlagszahlungen für Gas angepasst wurden (deutlich nach oben korrigiert) und die Inflation seit vielen Monaten ganz generell auf viele Alltagskosten wirkt, werden div. „Verbrauchshaushaltsstellen“ zwangsläufig überzogen werden. Eine detaillierte Berichterstattung an das Gremium folgt i. R. d. Haushaltsreportings.

Wie dem Gemeinderat ebenfalls mitgeteilt (dringliche Anordnung), war in diesem Jahr die kurzfristige Reparatur einer Wasserpumpe in einem FFW-Fahrzeug notwendig. Die anfallenden Kosten von rund 13 TEUR waren in dieser Höhe nicht im Haushalt eingeplant. Durch die Vorsorge auf mögliche Krisen-Szenarien sowie weitere nicht vorhersehbar defekte (Klein-)-Gerätschaften (aktueller Ausfall: eine Ladeeinheit für den Dauerstromanschluss eines Fahrzeugs im FFW-Haus sowie ein defektes Ventil) fallen weitere Kosten an, die leider unvermeidlich sind und zu einem Überzug der HHST führen.

Andere Haushaltsstellen dagegen weisen eine Unterauslastung aus, sodass die Finanzziele für dieses Jahr erreichbar scheinen.

ABER: Stand heute ist aufgrund der derzeit exzellenten Lage i. B. auf die Gewerbesteuereinnahmen mit einer deutlichen höheren Zuführung vom Verwaltungs- an den Vermögenshaushalt zu rechnen als urspr. geplant. D. h., dass die allg. Rücklage weiter anwächst.

Kamerabefahrung und Spülung des Abwassernetzes im Dezember und Januar

Am 05.12.22 begann die Kamerabefahrung und Spülung des Abwassernetzes im nördlichen Teilbereich von Türkenfeld. Es werden neben den Hauptkanälen (Sammlern) in den Straßen auch die jeweiligen Grundstücksanschlüsse bis zum Kontrollschacht bzw. bei fehlendem Kontrollschacht bis zur Grundstücksgrenze befahren bzw. gespült (zur Vorgehensweise siehe auch Gemeinderatssitzung vom 04.05.2022). Die Arbeiten werden aller Voraussicht nach – entsprechende Witterung vorausgesetzt – im Januar fortgesetzt. Die für heuer vereinbarten Preise gelten auch im kommenden Jahr.

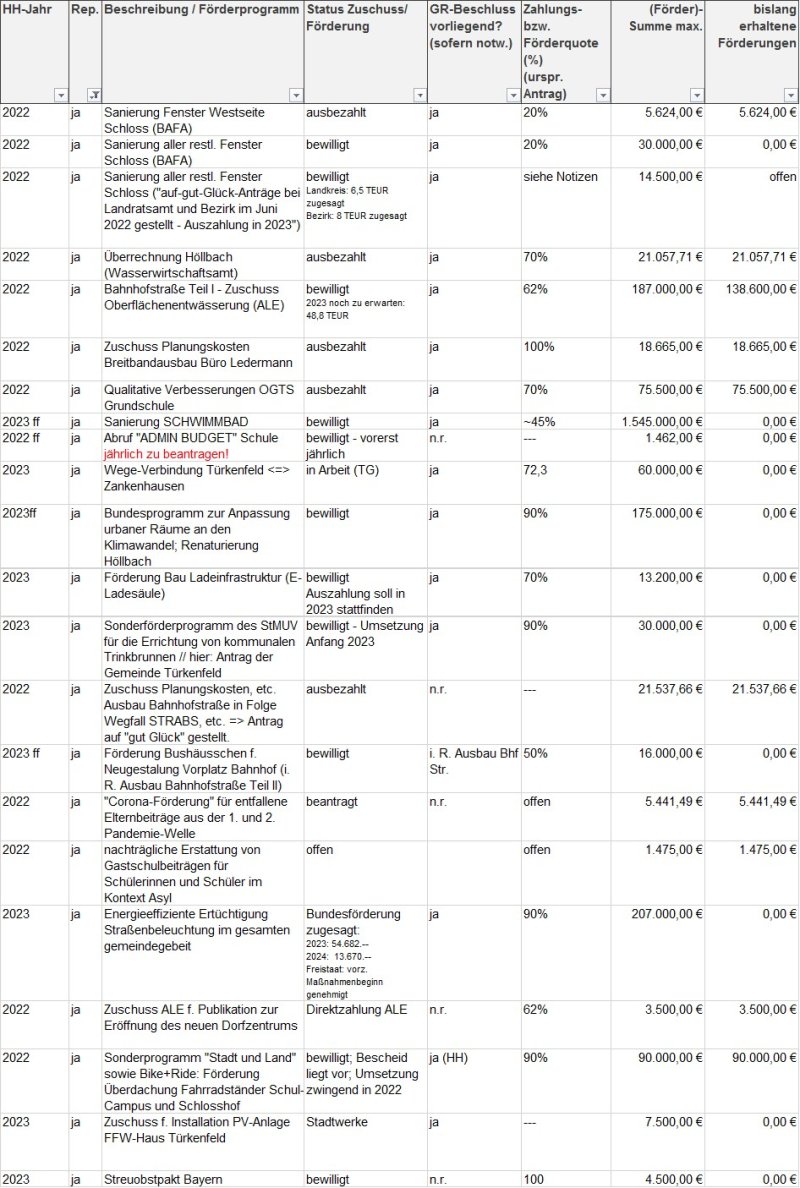

Erhalte (staatliche) Zuschüsse und Förderungen im Jahr 2022 sowie Übersicht ausstehender Zahlungen/ Förderungen inkl. Ausblick 2023

Fazit: Im Jahr 2022 sind ~ 400 TEUR an Fördermitteln in die Gemeinde geflossen.

Viele schon bewilligte Förderungen sollen in den Folgejahren ausbezahlt werden, was sich positiv auf die entsprechende Haushalte auswirkt.

Stand Spendenfonds „Türkenfeld hilft und gestaltet“ per 06.12.2022

Ist-Einnahmen (einschl. 15.504 € Übertrag aus 2021) = 79.296,20

Ausgaben im Jahr 2022 (darunter div. Zweckgebundene Spenden, z. B. Testzentrum f. Mariensäule, Ausflüge der Kindergärten sowie der Schule, Ukraine-Hilfe, etc. => Liste: siehe www.tuerkenfeld.de bzw. entsprechende Rubrik): 51.872,51

Aktueller Stand Spendenfonds: 27.423,69 €

Im Rahmen des Weihnachts-Spendenaufrufes 2022 (tw. Teil der o. g. Summen) gingen bislang (Stand 13.12.2022) ein: 7.802 EUR

Frischer und moderner:

Die neue Homepage der Gemeinde Türkenfeld ist online

Unter der bekannten Adresse www.tuerkenfeld.de präsentiert sich die Homepage der Gemeinde Türkenfeld nach monatelanger technischer und optischer Überarbeitung nun grundlegend modernisiert und erneuert. Neben einem neuen Design stand vor allem die Anpassung der IT-Sicherheit im Fokus der Neugestaltung.

Bürgerinnen und Bürger sollen sich auch weiterhin schnell auf der Seite zurechtfinden und Dienstleistungen digital problemlos in Anspruch nehmen können. Wie gewohnt ist der Versand des beliebten „Türkenfeld NEWSLETTER“ möglich, der regelmäßig auf dem Laufenden hält.

Endabrechnung Baumaßnahme „Bahnhofstraße I“ – gemeindlicher Teil (= Wasserleitung, Oberflächenentwässerung, …) SOWIE Klammensteinweg Teil II | Firma Ditsch

Die Verwaltung hatte das Ratsgremium in den letzten Monaten laufend über den Stand der Endabrechnung der gemeindeseitig verantworteten Baumaßnahme informiert. Nun liegt die geprüfte Endabrechnung vor.

Fazit: Die Angebotssumme (= Vergabebeschluss Gemeinderat) lag bei 575.180,17 EUR; die geprüfte Schlussrechnung (inkl. aller Einzelrechnungen sowie „Klammensteinweg“) liegt bei 605 TEUR (= + 5,2%), was angesichts verschiedener Mehraufwände in der Bauphase, etc. gesamthaft betrachtet eine positive Nachricht ist.

Rund 7 TEUR hiervon werden durch anliegende Grundstückseigentümer der Gemeinde erstattet (=> Wasser-Hausanschlüsse).

Dem Gemeinderat wird das Ergebnis der Schlussrechnung hiermit zur Kenntnis gegeben.

Bzgl. der vom Gemeinderat beschlossenen Ertüchtigung des oberen Bereichs des Klammensteinwegs (Richtung Thünefeldstraße) kann erfreulicherweise festgehalten werden, dass diese Maßnahme rund 4 TEUR billiger war als zunächst angenommen.

Optimiertes Busangebot für Pleitmannswang und Zankenhausen

Mit dem Fahrplanwechsel ergeben sich folgende Änderungen, die uns das Landratsamt mitgeteilt hat:

805 Grafrath (S) - Kottgeisering - Pleitmannswang - Zankenhausen - Türkenfeld (S)

Fahrten, die bislang nur zwischen Grafrath und Kottgeisering verkehrten, werden über Pleitmannswang und Zankenhausen bis Türkenfeld verlängert. Somit besteht zwischen Grafrath und Türkenfeld ein durchgehender 20/40-Minutentakt.

807 Türkenfeld (S) - Beuern - Neugreifenberg - Greifenberg -Eching - Türkenfeld (S)

Der Linienweg innerhalb der Gemeinde Türkenfeld wird aufgrund der Fahrplanverbesserungen der Linie 805 angepasst. Der 807er fährt von Zankenhausen kommend in Türkenfeld über die Haltestellen „Schule“ und „Drexlhof/Maibaum“ zum S-Bahnhof. In Richtung Beuern fährt der Bus vom Bahnhof über die Haltestellen „Keltenstraße“ und „Beurer Straße“.

Statusbericht Brandschutzkonzept Schönbergaula (erstellt anlässlich des Weggangs von Frau Filgertshofer):

Die Schönbergaula ist die ehemalige Turnhalle der Schule Türkenfeld. Im Jahr 2009 (Sitzung 14.10.2009) wurde beschlossen, die alte Turnhalle für die Ganztagesbetreuung der Schüler umzubauen und zu erweitern. Die Anzeige der Nutzungsaufnahme erfolgt im November 2011. Für das geplante Gebäude lag ein Brandschutznachweis des Ing.-Büros Roll GmbH mit Genehmigung vom 22.11.2010 (BV-Nr. 2010-0396) vor. Am 06.12.2012 wurde bei einer Begehung mit dem Landratsamt festgestellt, dass einige Bescheinigungen und Bestätigungen laut Baugenehmigungsbescheid (BV-Nr. 2010-0396) noch vorzulegen sind. Im Rahmen einer Vorort-Besichtigung am 04.05.2016 konnte festgestellt werden, dass der Brandschutznachweis nicht der Bestandssituation entspricht. In der Sitzung vom 08.06.2016 wurde die Erstellung des Brandschutznachweise an hhp Berlin vergeben. Dieser wurde mit Datum vom 10.10.2016 vorgelegt. Am 27.03.2017 fand mit dem Landratsamt eine Begehung statt. Ergebnis war, dass die Unterlagen überarbeitet werden müssen. Zudem muss dieser Brandschutznachweis von einem Sachverständigen für Brandschutz bewertet werden. Hierfür wurde der Prüfsachverständige Pätzold, Kempten beauftragt (Beschluss 21.03.2018). Der überarbeitete Brandschutznachweis wurde mit Datum vom 07.01.2019 vorgelegt. Dieser wurde nach einer Besprechung nochmals überarbeitet und abschließend mit Datum vom 04.03.2022 vorgelegt. Vom Sachverständigenbüro Pätzold GmbH wurde die Bescheinigung Brandschutz I mit Datum vom 07.06.2022 erstellt.

Diese Unterlagen wurden dem Landratsamt zur Genehmigung vorgelegt. Die Tekturgenehmigung wurde am 07.07.2022 erteilt. Auflage war die Maßnahmen aus Brandschutznachweis und Bescheinigung Brandschutz I bis zum 31.12.2022 durchzuführen und die Bescheinigung Brandschutz II vorzulegen. Eine Fristverlängerung bis 30. Juni 2023 wurde am 09.12.2022 beantragt. Aus dem Brandschutznachweis von hhp Berlin und der Bescheinigung Brandschutz I von Sachverständige Pätzold mussten die folgenden Maßnahmen durchgeführt werden und Bescheinigungen vorgelegt werden:

aus Bescheinigung Brandschutz I

aus dem Brandschutznachweis:

Die Maßnahmen 1 – 23 wurden umgesetzt.

Bei den Bestätigungen die vom Prüfsachverständigen gefordert wurden sind nur noch einige wenige Punkte offen.

Vor dem Weggang von Frau Filgertshofer werden alle bis dato vorliegen Bescheinigungen usw. an den Prüfsachverständigen Pätzold übersandt. Frau Muschaweck wird das Thema dann ab Januar übernehmen. Ziel ist es, bis zum Halbjahr 2023 dieses langwierige Procedere abzuschließen. Wichtig: Baulich sind alle erforderlichen Punkte abgearbeitet. Es geht nun um die nachträgliche Erstellung von Dokumentations-Komponenten, die eigentlich schon in der Bauphase hätten erstellt werden sollen.

Hinweis auf Silvesterritt sowie geplantes Benefizkonzert

Der Bürgermeister berichtet mündlich.

Notstromfähigkeit Rathaus und Feuerwehrhaus hergestellt

Der vom Gemeinderat beschlossene Umbau der Stromversorgung f. Rathaus, Feuerwehrhaus & Mosthaus wurde abgeschlossen und erfolgreich getestet. Im Detail:

> komplette Neuordnung der veralteten Elektroinstallation

> Installation von Zwischenzählern für die einzelnen Gebäude

> Vorbereitung Einbindung PV-Anlage

> Aufwertung Haupt-Stromanschluss (bisher eigentlich zu klein dimensioniert)

> Herstellung Notstromfähigkeit

> Austausch veraltete Beleuchtung in viel genutzten FFW-Räumen (jetzt: LED)

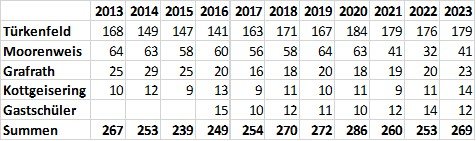

Entwicklung Schülerzahlen Grund- und Mittelschule Türkenfeld

Wie üblich am Jahresende nachrichtlich für den Gemeinderat

***

WEIHNACHTSGRUSS

Das Rathaus-Team bedankt sich bei den Mitgliedern des Gemeinderats für die konstruktive und vertrauensvolle Zusammenarbeit im zu Ende gehenden Jahr und wünscht frohe Weihnachten sowie alles Gute für 2023.

Datenstand vom 26.01.2023 16:34 Uhr