Datum: 26.01.2023

Status: Niederschrift

Sitzungsort: Sitzungssaal Offingen

Gremium: Gemeinschaftsversammlung

Körperschaft: VGem Offingen

Öffentliche Sitzung, 18:00 Uhr bis 18:28 Uhr

Nichtöffentliche Sitzung, 18:30 Uhr bis 18:55 Uhr

Öffentliche Sitzung

zum Seitenanfang

1. Genehmigung der öffentlichen Sitzungsniederschrift vom 03.02.2022

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

beschließend

|

1 |

Sachverhalt

Genehmigung der Sitzungsniederschrift vom 03.02.2022

Beschluss

Gegen die öffentliche Sitzung vom 03.02.2022 werden keine Einwände erhoben.

Abstimmungsergebnis

Dafür: 11, Dagegen: 0

zum Seitenanfang

2. Erweiterung VG-Gebäude - weitere Vorgehensweise

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (Gemeinde Gundremmingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

2 |

Sachverhalt

In der Gemeinschaftsversammlung vom 26.11.2020 hat die Versammlung folgende Beschlüsse jeweils einstimmig gefasst:

Beschluss 1:

Die VG-Versammlung erkennt die Notwendigkeit, dass die Raumsituation im VG-Gebäude so nicht mehr tragbar ist.

Beschluss 2:

Die VG-Versammlung beschließt kurzfristig die Realisierung einer Bürocontaineranlage zu errichten. Der VG Vorsitzende wird ermächtigt hierzu die entsprechenden Angebote einzuholen und die Aufträge an den wirtschaftlichsten Bieter zu vergeben.

Beschluss 3:

Die VG-Versammlung beauftragt deshalb den VG-Vorsitzenden und dessen Stellvertreter Planungen für die Erweiterung des VG-Gebäudes zu beginnen. Hierzu soll ein Planungsbüro mit einer Machbarkeitsstudie beauftragt werden.

Die Bürocontainerlage wurde vor Ort bereits erstellt. Auf Grund der 5 zusätzlichen Büroräume hat sich die Raumsituation im Verwaltungsgebäude etwas entspannt. Die 5 Bürocontainerräume sind von der Kämmerei und der EDV dauerhaft besetzt. Es hat sich gezeigt, dass diese zusätzlich geschaffenen Räume dringend benötigt werden.

Von der Verwaltung wurden wie im Beschluss 3 beschlossen inzwischen 4 Büros mit einer Machbarkeitsstufe für einen Erweiterungsbau beauftragt. Nach erster Sichtung der eingegangen Planunterlagen durch die Verwaltung und der drei Bürgermeister wurden die Planungsbüros teilweise angeschrieben noch gewisse Ergänzungen einzuarbeiten.

Die kompletten Planunterlagen liegen inzwischen der Verwaltung hierzu vor.

Weitere geplante Vorgehensweise:

- Finanzierung

Von Seiten der drei Ersten Bürgermeister wurden angeregt, dass für die Finanzierung des Erweiterungsbaues bereits ab dem Jahr 2023 eine jährliche Sonderrücklage in Höhe von 300.000,- € angespart wird.

Hiervon fallen auf die drei Mitgliedkommen im Jahr 2023 folgende Umlagen an:

Gemeinde Rettenbach 23 % 69.000,- €

Gemeinde Gundremmingen 18 % 54.000,- €

Markt Offingen 59 % 177.000,- €

Die Sonderinvestitionsumlage dient zu einer eventuell späteren Finanzierung der Erweiterung des Verwaltungsgebäudes in Offingen.

- Vorstellung der Machbarkeitsstudien

Hierzu ist geplant, dass zeitnah im Foyer des Auwald Sportzentrums eine gemeinsame Sitzung der drei VG-Mitgliedskommunen stattfinden wird. In dieser Sitzung werden die Planungen allen Markt- und Gemeinderäten durch die Planungsbüros vorgestellt werden.

In einer gemeinsamen Beschlussfassung soll sich das Gremium dann für eine der vorgestellten Planungsvarianten festlegen und gleichzeitig die Vergabe der Leistungsphasen 1 bis 4 gemäß HOAI an das entsprechenden Planungsbüro vergeben.

Haushaltsrechtliche Auswirkungen

Ja, Sonderinvestitionsumlage in Höhe von 300.000,- €.

Beschluss

Die VG – Versammlung stimmt der Sonderfinanzierungsumlage in Höhe von 300.000,- € für die kommenden Haushaltsjahre zu.

Die VG- Versammlung stimmt der Vorgehensweise wie oben dargelegt zu.

Abstimmungsergebnis

Dafür: 11, Dagegen: 0

zum Seitenanfang

3. Haushaltssatzung mit Haushaltsplan 2023 und Finanzplanung 2024 bis 2026

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

beschließend

|

3 |

Sachverhalt

Die Kämmerei hat die Haushaltssatzung mit Haushaltsplan 2023 aufgestellt. Dazu wird auf die beigefügten Anlagen verwiesen.

Das Haushaltsjahr 2023 zeigt sich nach einem robusten Anstieg im Gesamtvolumen von 2021 auf 2022 um +198.200 € wieder konsolidiert.

Mit 2.204.500 € erhöht sich der Verwaltungshaushalt gegenüber 2022 zwar erneut, jedoch nur um rund 70.500 €. Auch die Nachfolgejahre sehen eher eine Konstante in den Betriebsausgaben –wenngleich auf hohem Niveau- vor.

Wie stets, wurden auch für 2023ff die Hauptkostenarten der Personalausgaben linear um jährlich 2,5% fortgeschrieben. Da die Tarifverhandlungen erst nach der Aufstellung zum Abschluss kommen, kann es hier jedoch zu veränderten (deutlich höheren) Lohnsteigerungen kommen. Mitunter ist auch mit deutlich höheren Abschlüssen zu rechnen meist aber zeitverzögert und/oder gestaffelt nach Entgeltgruppen. Die linearen Fortschreibungen heben jedoch stets auf den Zeitraum von 12 Monaten ab. So war es in den vergangenen Haushaltsjahren stets gelungen, den Deckungskreis 4 nicht oder nur marginal zu überschreiten.

Maßgeblich für den Anstieg sind überwiegend ansteigende Betriebskosten für Strom und Reinigung aus der Containeranlage und den insgesamt stark erhöhten Einkaufspreisen für Verbrauchsmaterial. So erhöhte sich bspw. der Preis für Paper um 100%. Die Verwaltung wird daher die Einführung des elektronischen Anordnungswesens beschleunigen.

Primär wird es aber in 2023 zunächst zur Software Erneuerung im Bereich des Bürgerservice kommen. Hier erfolgt der Umstieg auf VOIS MESO/VOIS GESO. Die Einführung des elektronischen Anordnungswesens ist für den Zeitraum ab Mai 2023 vorgesehen.

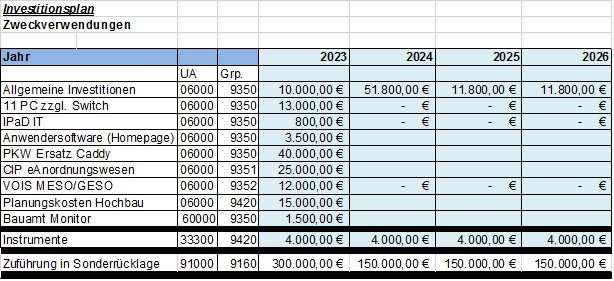

Der Vermögenshaushalt sieht mit rund 438.200 € einen außergewöhnlich hohen Anstieg gegenüber 2022 vor (2022: 87.000 €).

Die Ansätze dienen neben der Deckung für einen regelmäßig eingestellten Pauschalansatz für Leihinstrumente und Erneuerungsanschaffungen für Endgeräte auch für die Kosten für den Re-launch der Homepage und der Einführungsaufwand für die Erneuerung zentraler EDV Verfahren (VOIS anstelle MESO, Modul eAnordnungswesen).

Zudem wurde eine Sonderinvestitionsumlage zum Aufbau an Mitteln zur Planung der Erweiterung des VGem Gebäudes mit rund 300.000 € veranschlagt.

Die Deckung erfolgt nahezu vollständig durch eine allgemein Investitionsumlage (137.400 €) und eine Sonderumlage (300.000,- €), da die Höhe evtl. verbleibender Rücklagemittel aus der Haushaltsrechnung 2022 nicht beziffert werden kann.

Der mögliche Anbau wird somit zunächst nur planerisch abgebildet. In der Finanzplanung sind für den Bau keinerlei Mittel veranschlagt, da weder über den konkreten Mittelbedarf, das Realisierungszeitfenster, die Sonderfinanzierungsanteile noch deren Finanzierungsquelle (Kredit, Inv. Umlage) eine verbindliche Entscheidung getroffen wurde. Aufgrund des zu erwartenden Investitionsvolumens muss von einer nahezu vollständigen Fremdkapitaldeckung ausgegangen werden, die über Schuldendienstumlagen durch die Mitglieder aufgebracht werden müssen.

Da das VGem Gebäude aber auch dem Markt Offingen, also dessen Ersten Bürgermeister sowie seinen Gremien Räume bereit stellt und die übrigen Mitglieder der VGem ihre Rathauskosten stets aus den eigenen Haushalten tragen, sind nicht nur Sonderfinanzierungsanteile, sondern künftig auch Kostenübernahmen am lfd. Aufwand zu vereinbaren.

In 2023 kommt es eventuell auch zur Einführung der allgemeinen Umsatzsteuer.

Die VGem kann wegen verschiedenster Umsatzerlöse aus privatrechtlichen Vorgängen keine Kleinunternehmerregelung beanspruchen. Allein der Verwaltungskostenbeitrag an die Verbände mit rund 100.000 € p.a. führt aus dem Grundsatz einer steuerpflichtigen Personalleihe hier zu einer Umsatzsteuerverpflichtung. Dem wurde durch mehrere Maßnahmenziffern in den Unterabschnitten Rechnung getragen. Im Endeffekt kommt es für eine Reihe von Leistungen zu einer Verteuerung um 19%, da eine Übernahme der Umsatzsteuer auf die bisherigen Entgelte den Kostendeckungsgrad weiter verschlechtern würde. Dazu wird in einer eigenen Drucksache ein Vorschlag für die künftige Gebührenhöhe unterbreitet, da nach Möglichkeit eine ungerade Preisgestaltung vermieden werden sollte.

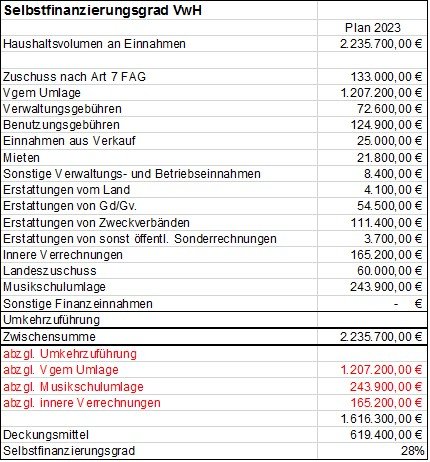

Der Selbstfinanzierungsgrad, also Einnahme ohne die Umlagen und ohne die inneren Verrechnungen beträgt rund 28%.

Verwaltungsumlage

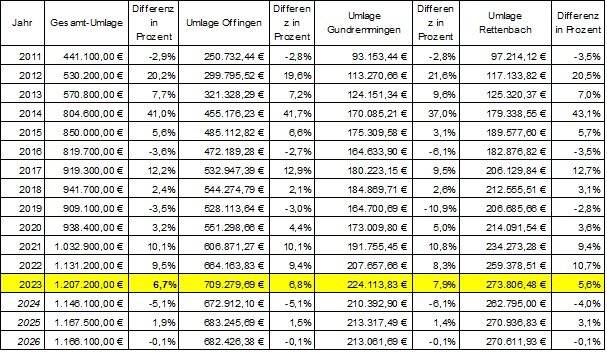

Mit den weiter ansteigenden lfd. Kosten in 2023 kommt es auch zu einem Anstieg der Umlagebelastung. Betrug diese 2022 noch 1.131.200 € werden in 2023 rund 1,16 Mio. € von den Mitgliedern erhoben. Da in nur wenigen Einnahmearten eine Anpassung durchführbar ist, führen Kostenanstiege stets überwiegend zu Lasten einer steigenden Umlage. Die Umlage selbst hat sich seit dem Basisjahr 2006 um den Faktor 2,7 erhöht.

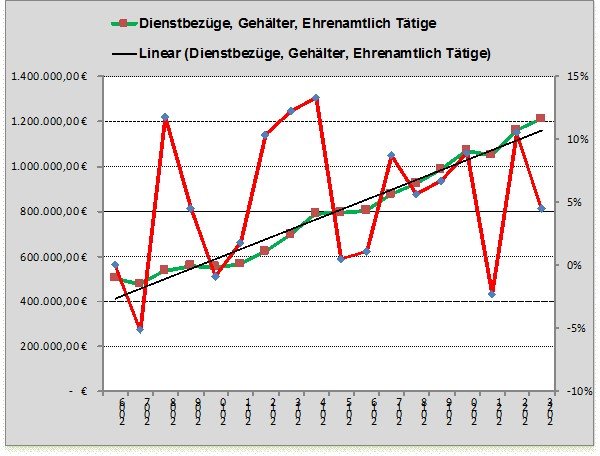

Größte und bedeutende Kostengruppe ist – wie in allen Jahren zuvor - die der Personalkosten. Sie liegen inzwischen bei rund 1.584.600 €: Sie entsprechen damit weitestgehend dem Niveau des Vorjahres.

Die Kämmerei rät trotz der verhaltenen Kostenentwicklung in 2023 dazu, vor einer Stellenmehrung eine neue Stellenbedarfsbemessung durchzuführen. Zudem sollten neue Verfahren (eAnordnungswesen) und Aufgaben (wie die Umsatzsteuer) zunächst im lfd. Betrieb auf Ihren Bedarf an Ressourcen hin abgewartet werden.

Dies gilt in gleicher Weise für die Arbeitsbelastung im Bereich der IT/EDV oder dem Bauamt. Dies ist gerade vor dem Hintergrund der strukturellen Kostenart von langfristiger Bedeutung.

Der Stellenplan bleibt mit 16,15 VZÄ jedoch unverändert.

Rücklagen und Verschuldung

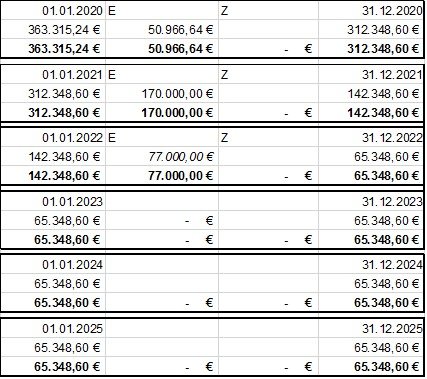

Zum Jahresanfang 2022 verfügte die VGem über einen Rücklagenbestand in Höhe von 142.348,60 €. In 2022 waren insgesamt 77.000 € als Entnahme vorgesehen.

Zum Zeitpunkt der Aufstellung des Haushaltes 2023 war die Höhe der benötigten Entnahme nicht absehbar. Es zeichnet sich aber ein wesentlicher geringer bedarf ab. Aufgrund umfangreicher Investitionen und der Bildung einer Sonderrücklage ist die Erhebung einer Investitionsumlage in 2023 und den Folgejahren unvermeidlich.

In 2023 wird es daher zu keiner geplanten Rücklagenentnahme kommen. Dafür werden rund 437.400 € als (Gesamt-)Umlage erhoben.

Mit der geplanten Entnahme von 77.000 € (2022) beträgt der Rücklagenbestand zum 31.12.2022 noch rund 65.348 €. Sie liegt damit aber deutlich über der Mindestzulage.

Die Verwaltungsgemeinschaft Offingen bleibt auch 2023 schuldenfrei.

Investitionen

Das Jahr 2023 setzt den Schwerpunkt bei den Investitionen in den Bereichen der Hard- und Software. Betroffen davon sind eine Reihe neuer Anwendungen erforderlich, so u.a. VOIS GESO, VOIS MESO und die Einführung des elektronischen Anordnungswesens.

Sonderinvestitionsumlage

Die VGem plant weiterhin die bauliche Erweiterung im nördlich an das Gebäude anschließenden Bereich. Das bebaute Grundstück ist derzeit noch im Eigentum des Marktes Offingen. Vor einem Erwerb und der Fortsetzung der Planungen sind jedoch noch Grundsatzbeschlüsse zu treffen.

Dessen ungeachtet kommt es in 2023 erstmals über den Plan zu einer Sonderumlage von 300.000 €, deren Verteilung der normalen Umlage folgt.

Sie soll den Planungs- und Grunderwerbskosten dienen. Über die Umlage wird zugleich eine Ausgabe in eine Sonderrücklage vollzogen.

Musikschule

Die Zahl der Musikschüler aus dem Verbandsgebiet hat sich gegenüber dem Vorjahr wie folgt entwickelt:

Offingen 142 (Vorjahr: 141)

Gundremmingen 75 (Vorjahr 66)

Rettenbach 60 (Vorjahr 48)

Auswärtige 94 (Vorjahr 78)

2023 beträgt die Musikschulumlage pro Schüler 880,51 € (Vj. 1.009,02 €).

Sie ist damit nicht unerheblich abgesunken. Dies ist unmittelbar auch Folge der ansteigenden Schülerzahlen und damit dem Aufkommen an Gebühren. Wie bereits seit 2017, so erfolgt im Rahmen der Haushaltsrechnung auch zunächst eine gesonderte Abrechnung der Musikschulumlage, da diese Umlage auf dem Faktor der Anzahl der Musikschüler aus der Mitgliedsgemeinde beruht und die prozentuale Verteilung nicht den Anteilen aus den jeweiligen Einwohnerwerten entspricht.

Zusammenfassung

Bei der VGem haben sich das Haushaltsvolumen und damit einhergehend auch die Umlage-belastungen in den letzten Jahren spürbar erhöht.

In 2023 sowie im Finanzplanungszeitraum kommt es nunmehr zu einer Konsolidierung. Aufgrund der nicht zu beeinflussenden gleichwohl aber steigenden Kosten für die Bewirtschaftung und das Verbrauchsmaterial ist der Fokus mehr denn je auf die Optimierung der Prozesse, die Aufgabenkritik und die Aufbau- und Ablaufstruktur zu richten, um den stetigen Anstieg der Umlagebelastung zu begrenzen und zu konsolidieren. Nur so kann dem Kostendruck weiter begegnet werden.

In seiner Stellungnahme geht Kämmerer Zeh auf zwei Positionen des Entwurfs ein, welche er gegenüber den vorliegenden Planwerten abändern möchte.

Zum einen die HHSt. Deckungsreserve Personalaufwand 91000.470000 von 20.000 € um + 30.000 € auf 50.0000 €.

Begründung. Anstehende Tarifverhandlungen lassen einen höheren Abschluss als eingeplant (2.5% linear) befürchten. Da Personalkosten die Hauptkostengruppe sind, bedeutet jedes Prozent Erhöhung rund 15.000 €.

Zudem sollen in 2023 wieder Sachbücher und Niederschriften gebunden werden in Buchform. Dazu wird die HHSt. 03000.653100 von 1.800 € um 1.200 € auf 3.000 € erhöht werden.

Hierdurch erhöht sich das Haushaltsvolumen des Verwaltungshaushaltes von bisher 2.204.500 € auf 2.235.700 €. Dadurch erhöht sich zur Deckung der Mehrausgaben die Verwaltungskostenumlage bei HHST. 90000.072000 von bisher 1.176.000 € um 31.200 € auf 1.207.200 €.

Haushaltsrechtliche Auswirkungen

keine

Beschluss

Die Gemeinschaftsversammlung der Verwaltungsgemeinschaft Offingen beschließt die als Anlage beigefügte Haushaltssatzung 2023 sowie die Finanzplanung 2024 bis 2026 mit den erläuterten Änderungen.

Der Haushalt enthält keine genehmigungspflichtigen Bestandteile. Zugleich wird die Verwaltung beauftragt den Haushalt 2023 bei der Rechtsaufsicht anzuzeigen und die Veröffentlichung in die Wege zu leiten.

Abstimmungsergebnis

Dafür: 11, Dagegen: 0

zum Seitenanfang

4. 1. Änderung zur Geschäftsordnung für die Gemeinschaftsversammlung der VGem. 89362 Offingen vom 04.06.2020

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

4 |

Sachverhalt

Die gesetzliche Vorgabe fordert für Körperschaften des öffentlichen Rechts eine einzuhaltende Ladungsfrist von mindestens einer Woche, s. Art. 32 Abs. 1 KommZG i.V.m. Art. 10 Abs. 2 VGemO und steht nicht zur Disposition. Eine fehlerhafte (unzureichende) Ladungsbestimmung führt zur Nichtigkeit aller Beschlüsse. Die GeschO der VGem. Offingen weist seit dem Jahre 1990 eine Ladungsfrist von 5 Tagen aus.

Den vorgenannten Hinweis der Sachbearbeiterin nahm die Rechtsaufsichtsbehörde nun zum Anlass, per Email vom 14.11.2022 sämtliche Körperschaften des öffentlichen Rechts zur Prüfung ihrer Ladungsfrist aufzufordern, da ein Handlungsbedarf nicht nur in Offingen gegeben ist.

Der diesbezügliche § 17 Abs. 4 der GeschO enthält nunmehr eine Ladungsfrist von einer Woche.

Haushaltsrechtliche Auswirkungen

nein

Beschluss

Die Gemeinschaftsversammlung der VGem. Offingen beschließt die als Anlage 1 dem Sitzungsprotokoll beigefügte 1. Änderung zur Geschäftsordnung für die Gemeinschaftsversammlung der VGem. 89362 Offingen vom 04.06.2022.

Abstimmungsergebnis

Dafür: 11, Dagegen: 0

zum Seitenanfang

5. Einführung des elektronischen Anordnungswesens der Fa. komuna in 2023

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

5 |

Sachverhalt

Bisher gibt es in der VGem Offingen im Finanzwesen CIP-KD kein elektronisches Anordnungswesen.

Nach Art. 18 Abs. 1 des Bayerischen Digitalgesetzes (BayDiG) werden öffentliche Kassen dazu verpflichtet, dass sie die Begleichung ihrer Geldforderungen im elektronischen Zahlungsverkehr ermöglichen. In Art. 18 Abs. 2 ist die verpflichtende Annahme digitaler Rechnungen geregelt.

Die Bezahlung mittels elektronsicher Zahlungsmöglichkeiten ist bereits durch die Bekanntgabe der IBAN Daten aber in vielen Fällen inzwischen auch über online gestützte Bezahlverfahren bei Dienstleistungen möglich.

Wörtlich heißt es:

Art. 18 BayDiG

Elektronischer Zahlungsverkehr und Rechnungen

(1) Geldansprüche öffentlicher Kassen können unbar beglichen werden, solange kein sofortiges anderweitiges Vollstreckungsinteresse besteht; die Behörden bieten hierfür geeignete elektronische Zahlungsmöglichkeiten an.

(2) 1Öffentliche Auftraggeber stellen den Empfang und die Verarbeitung elektronischer Rechnungen sicher, soweit für sie gemäß § 106a des Gesetzes gegen Wettbewerbs-beschränkungen eine Vergabekammer des Freistaates Bayern zuständig ist. 2Eine Rechnung ist elektronisch, wenn sie in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird, das ihre automatische und elektronische Verarbeitung ermöglicht. 3Das Nähere sowie Ausnahmen kann die Staatsregierung durch Rechtsverordnung festlegen.

Anmerkung: der § 106a GWB wurde bereits aufgehoben.

Das derzeitige Finanzwesen wird daher um ein Modul für ein elektronisches Anordnungswesen ergänzt werden. Dies wird wegen der Vollintegration in das bestehende Finanzwesen ebenfalls über die Fa. komuna bereit gestellt werden..

Von der gesetzlichen Notwendigkeit abgesehen führt eine solche Rechnungsbearbeitung auch zu einem veränderten Workflow (Belegbearbeitungslauf) in allen Mitgliedsgemeinden und mit verwalteten Verbänden der VGem Offingen, da die notwendigen Schritte der Feststellung und Anordnung nur noch über eine elektronische Signatur erfolgen. Ein Hybrid System wird es wegen der Einheitlichkeit des Mandanten nicht geben.

Zudem ist die Einführung mit Kosten verbunden.

Neben den Lizenzen sowie Implementierungs- und Schulungskosten sind auch eine Reihe von zusätzlichen Scannern notwendig, um das dezentrale „Early scanning“ zu ermöglichen.

Im Vorfeld wird daher zunächst der Erhebung des Bedarfs im Lichte der angestrebten Ausgestaltung des Workflows geben müssen.

Derzeit besteht noch eine rein papiergebundene Bearbeitung der Eingangsrechnungen.

Dabei gehen eine Reihe von Belegen in Außenstellen, also außerhalb des VGem Gebäudes und damit der Zentralbuchhaltung ein.

Bspw. in Schulen, Bauhöfen, Feuerwehren, Kindertageseinrichtungen und Gemeinden.

Dort werden diese Belege im Regelfall unmittelbar mit einem Kontierungsstempel versehen und auch durch Unterschrift sachlich und rechnerisch richtig festgestellt. Sie gehen danach auf dem Postweg in die VGem und werden dort in der Buchhaltung erfasst.

Dann wird durch die Buchhaltung eine Zahlungsanordnung respektive Kassenbeleg erzeugt und gedruckt. Erst dann erfolgt die schriftliche Anordnung entweder durch Kämmerer (bis 10.000 € in Gemeinden/bis 5.000 € in den Verbänden) oder die Bürgermeister/Verbandsvorsitzende.

Nach diesen Schritten ist der Beleg zahlungsfähig. Nach Zahlung erhält der Papierbeleg den Vermerk „gebucht Kasse“.

Ab diesem Zeitpunkt erfolgt derzeit dann die Verscannung für das elektronische Archiv. Man spricht hier von einem „Late scanning“.

Aufgrund der komplexen Materie, den individuellen örtlichen Strukturen, den Umstellungs-zeiträumen und den verschiedenen Arten von Kassenbelegen kann derzeit noch keine abschließende Darlegung der Prozessabläufe erfolgen. Hier wird es mit an Sicherheit grenzender Wahrscheinlichkeit zu einem evaluierenden Verlauf kommen.

Mit der Einführung ist derzeit folgender eher grober Work-flow vorgesehen.

Die eingehenden Rechnungen werden -postalisch vereinheitlicht- und gehen für jede Körperschaft damit einheitlich an einer festzulegenden Örtlichkeit ein. So ist es bspw. künftig nicht mehr erforderlich, dass Post für Schulen oder den Abwasserverband auch in der Kläranlage und in der Schule eingehen. Sie können zentral an die Verbände mit der Postanschrift der geschäftsführenden Verwaltung direkt an die VGem versendet werden. Da dort dann die sofortige Verscannung einsetzt steht der Belege digital zum selben Zeitpunkt auch den Verbänden zur Verfügung und müssen dort auch digital signiert (festgestellt) werden.

Der Erfolg hängt also wesentlich davon ab, dass die Bewirtschafter bereits im Bestellvorgang bzw. bei den Kreditoren/Lieferanten auf eine entsprechende Adressetikettierung einwirken.

Wegen der langen Vorlaufzeit und den terminlich sehr engen Zeitfenstern bei der Fa. komuna mussten die Module bereits Ende 2022 bestellt werden, um die Einführung im Zeitraum von Mai bis Juni 2023 durchführen zu können.

Haushaltsrechtliche Auswirkungen

Ja; 06000:935100 in Höhe von ca. 15.000 €

Beschluss

Die Gemeinschaftsversammlung beschließt die Einführung des elektronischen Anordnungswesens in der Finanzbuchhaltung und der Kasse der VGem Offingen im Haushaltsjahr 2023 und stimmt nachträglich der apl. Beschaffung in 2022 zu.

Abstimmungsergebnis

Dafür: 11, Dagegen: 0

zum Seitenanfang

6. Einführung der allgemeinen Umsatzsteuerpflicht bei der Verwaltungsgemeinschaft Offingen ab dem 01.01.2023

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

6 |

Sachverhalt

Vorbemerkung:

Das deutsche Umsatzsteuerrecht ist mit dem Ziel der Anpassung an das Recht der Europäischen Union sowie an die Rechtsprechung des Europäischen Gerichtshofes und des Bundesfinanzhofes durch das Steueränderungsgesetz 2015 neu geregelt worden.

Der Gesetzgeber hat hierfür mit Einführung des § 2 b Umsatzsteuergesetz (UStG) explizit neue Regelungen für juristische Personen des öffentlichen Rechts (jPdöR) geschaffen. Mit der gesetzlichen Änderung sollen künftig größere Wettbewerbsverzerrungen durch die öffentliche Hand vermieden werden.

Bisher geltendes Recht

Nach bisher geltendem Recht waren jPdöR nur im Rahmen ihrer Betriebe gewerblicher Art (BgA) sowie ihrer land- und forstwirtschaftlichen Betriebe unternehmerisch tätig. Durch diese Bindung an den körperschaftsrechtlichen Begriff des BgA unterlag insbesondere die vermögensverwaltende Tätigkeit der öffentlichen Hand nicht der Umsatzbesteuerung.

Auch sogenannte Beistandsleistungen (Kooperation der öffentlichen Hand, Stichwort ,,Interkommunale Zusammenarbeit“) unterlagen weder der Körperschaftssteuer noch der Umsatzsteuer wenn diese von sog. Hoheitsbetrieben erfüllt wurde.

Neuregelung der Umsatzbesteuerung der öffentlichen Hand durch § 2 b UStG

Die Unternehmereigenschaft einer jPdöR begründet sich künftig über ihre ausgeführten Tätigkeiten und Leistungen, nicht mehr über das Vorliegen eines BgA. Durch die gesetzliche Neuregelung verschärft der Gesetzgeber die Voraussetzung, unter denen eine jPdöR bei der Leistungserbringung nicht als Unternehmer anzusehen ist.

Dies hat zur Folge, dass bisher steuerfreie Tätigkeiten und Leistungen, welche gegen Entgelt erbracht werden, künftig zu umsatzsteuerbare Vorgänge werden.

Insbesondere betrifft dies jede Tätigkeit der jPdöR auf privatrechtlicher Grundlage, welche grundsätzlich als unternehmerisch und somit steuerpflichtig eingestuft wird (bereits ab dem ersten Euro!).

Darüber hinaus können in Zukunft aber auch unter bestimmten Voraussetzungen Leistungen an Dritte, die auf einer öffentlich-rechtlichen Anspruchsgrundlage beruhen und für die ein Entgelt erhoben wird, steuerbar sein, d. h. steuerpflichtig werden, sofern größere Wettbewerbsverzerrungen vorliegen. Der Gesetzgeber hat hierfür vielmehr Negativabgrenzungen für verschiedene Fallkonstellationen vorgenommen. Treffen diese Negativabgrenzungen zu, liegen weiterhin keine umsatzsteuerbaren Leistungen vor.

Wegen der Komplexität der Regelungsinhalte soll an dieser Stelle auf vertiefte rechtliche Ausführung verzichtet werden.

Übergangsregelung

Die Neuregelung der Umsatzbesteuerung der öffentlichen Hand tritt grundsätzlich zum 01.01.2017 in Kraft. Für 2016 gilt noch die bisherige Rechtslage weiter. Der Gesetzgeber räumte den jPdöR jedoch eine Optionsmöglichkeit zur weiteren Anwendung des bisherigen Rechts vom 01.01.2017 bis längstens 31.12.2022 ein.

Diese Optionsfrist wurde für die VGem Offingen in Anspruch genommen.

Neuregelung ab dem 01.01.2023:

Zunächst war zu prüfen, ob die VGem evtl. unter die Kleinunternehmerregelung des § 19 UStG fällt

Kleinunternehmer ist, wer

- im vorangegangenen Kalenderjahr einen Umsatz zuzüglich Umsatzsteuer von nicht mehr als 22.000 Euro hat

und

im laufenden Kalenderjahr einen voraussichtlichen Umsatz zuzüglich Umsatzsteuer von nicht mehr als 50.000 Euro hat.

Beide Voraussetzungen müssen erfüllt sein.

Bei der Grenze von 50.000 Euro handelt es sich um eine Prognose zu Beginn des Kalenderjahres. Wurde diese Prognose nach bestem Wissen und Gewissen aufgestellt, ist eine Überschreitung der 50.000 Euro während des laufenden Jahres unschädlich.

Diese sin für die VGem nicht erfüllt. Ursächlich sind hierfür die bei den Verbänden erhobenen Verwaltungskostenbeiträge. Diese stellen keine ö.r. Leistungen dar, sondern ein privatrechtliches Entgelt aus Personaldienstleistungen. Die Bemessung erfolgt über einen Umlagefaktor nach Buchungsvorgängen und Personalstellen und betrifft die Verrechnung dieser Kosten nach Jahresablauf an die beiden Schulverbände und den Abwasserverband Mindel-Kammel.

Dies begründet sich vor dem Hintergrund, dass diese selbständigen Körperschaften des öffentlichen Rechts über keine eigene Verwaltung aus Personalamt, Kämmerei und Kasse verfügen und sich hier der Dienstleistung der Vgem Offingen als geschäftsführende Verwaltung bedient. Da über die Verbände auch keine Kostenbeteiligung am Defizit erfolgt (im Gegensatz zu den Mitgliedsgemeinden), ist eine Kostenverrechnung im Sinne der Leistungsabgabe sachgerecht.

Aus dieser Verrechnung heraus erhält die VGem Zuflüsse im Umfang von rund 90.000 €.

Damit werden automatisch auch alle anderen privatrechtlichen Umsätze steuerbar.

Eine Reihe von Einnahmen ist aber auch weiterhin steuerfrei.

Davon sind hoheitliche Aufgaben auf gesetzlicher Grundlage betroffen. Z.B. Gebühren im Vollzug der Gesetze wie Bayerisches Straßen und Wegegesetz, StVO, BauGB, BayBauO, Gaststättengesetz, Meldegesetz, Passgesetz um nur einige zu nennen. Zudem sind die Gebühren für den Musikschulunterricht steuerbar aber steuerbefreit.

Weit überwiegend sind also Vorgänge von eher geringer Bedeutung betroffen, sowohl monetär als auch gemessen an der Fallzahl. Dennoch müssen hier neue Bruttoentgelte festgelegt und in System eingepflegt werden, um die automatische Absummierung auf Umsatzsteuerhau-shaltsstellen zu ermöglichen.

Es ist geplant, die Umsatzsteuervoranmeldungen sowie die Umsatzsteuerjahreserklärung im Hause abzuwickeln. Dies gilt in gleicher Weise auch für die Jahreserklärungen der verwalteten Verbände die von der Kleinunternehmerregelung profitieren (Schulverband Gundremmingen, Abwasserverband Mindel-Kammel). Der Schulverband Offingen ist noch intensiv auf die Möglichkeit der Kleinunternehmerregelung aber auch auf die Inanspruchnahme der Optionsmöglichkeit hin zu prüfen.

In der beigefügten Anlage werden alle bisherigen Entgelte aufgelistet, um den entsprechenden Steuersatz erhöht und auf einen vollen Wert abgerundet.

Haushaltsrechtliche Auswirkungen

Ja, jedoch nicht zu beziffern

zum Seitenanfang

7. Feststellung der Jahresrechnung für die Jahre 2019 und 2020

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

7 |

Sachverhalt

Die Haushaltsjahre 2019 und 2020 der Verwaltungsgemeinschaft Offingen wurde am 25.10.2021 durch den Rechnungsprüfungsausschuss örtlich geprüft.

Die Abschlussbesprechung mit Stellungnahme der Verwaltung wurde am 25.10.2021 durchgeführt.

Das Ergebnis der Jahresrechnungen 2019 und 2020 ist in der Anlage beigefügt.

Der Vorsitzende empfiehlt die Feststellung, da sich keine Prüfungsfeststellungen ergeben haben, welche dem entgegenstehenden würden.

Die Feststellung der Jahresrechnungen sind durch Gemeinschaftsmitglieder (Ar. 32 Abs. 2 Buchst. F GO) zu beschließen. Die muss „alsbald“ nach der örtlichen Prüfung und Aufklärung etwaiger Unstimmigkeiten erfolgen.

Haushaltsrechtliche Auswirkungen

keine

Beschluss

Die Gemeinschaftsversammlung der Verwaltungsgemeinschaft Offingen stimmt den Feststellungen der Jahresrechnungen 2019 und 2020 gem. Art. 102, Abs. 3 GO zu.

Abstimmungsergebnis

Dafür: 10, Dagegen: 0

Abstimmungsbemerkung

Erster Bürgermeister wurde nach „Art.“ 49 Abs. 1 GO vom der Absimmung ausgeschlossen.

zum Seitenanfang

8. Entlastung der Verwaltung für die Jahresrechnung 2019 und 2020

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

8 |

Sachverhalt

Die Entlastung der Verwaltung schließt sich an die Feststellung der Jahresrechnung 2019 und 2020 an. Die Feststellung erfolgte durch Beschluss der Verbandsversammlung am 26.01.2023.

Sie bildet den förmlichen Abschluss des Rechnungsverfahrens. Entlastet wird der Vorsitzenden, 1. Bürgermeister Tobias Bühler, als Leiter der Verwaltungsgemeinschaft Offingen durch die Verbandsmitglieder.

Er kann deshalb an der Beratung und Abstimmung nicht teilnehmen. (Art. 49 GO; Ausschluss wegen persönlicher Beteiligung)

Haushaltsrechtliche Auswirkungen

keine

Beschluss

Die Gemeinschaftsversammlung der Verwaltungsgemeinschaft Offingen erteilt der Verwaltung für die Jahresrechnung 2019 und 2020 die Entlastung.

Der Leiter der Verwaltung war nach Art. 49 GO von der Beschlussfassung ausgenommen.

Abstimmungsergebnis

Dafür: 10, Dagegen: 0

Abstimmungsbemerkung

Erster Bürgermeister wurde nach „Art.“ 49 Abs. 1 GO vom der Absimmung ausgeschlossen.

zum Seitenanfang

9. Örtliche Prüfung der Jahresrechnung 2021 - Stellungnahme der Verwaltung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

informativ

|

9 |

Sachverhalt

Der Rechnungsprüfungsausschuss der VGem hat die Jahresrechnung 2021 am 28.06.2022 örtlich geprüft.

Über die Prüfung wurde ein Prüfbericht ohne Datum gefertigt, welcher der VGem am 28.08.2022 vorlag.

Die im Rahmen der Schwerpunktprüfung von üpl./apl. Ausgaben festgestellten Planwert-überschreitungen konnten im Rahmen der Prüfung ausgeräumt werden.

Sehr häufig lagen den Planüberschreitungen organisatorische unterjährige Änderungen in der Zuordnung von Ausgaben zugrunde.

Dies trifft so z.B. auf die Verbuchung von Personalkosten auf Stabsstellen oder neu gebildete Unterabschnitte zu, die zugleich mit Kosteneinsparungen auf den ursprünglichen Planstellen einhergehen.

Weitere Feststellungen, welche einer formalen Feststellung und Entlastung der Verwaltung für das Haushaltsjahr 2021 entgegenstehen, sind nicht erkennbar.

Haushaltsrechtliche Auswirkungen

keine

zum Seitenanfang

10. Feststellung der Jahresrechnung 2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

10 |

Sachverhalt

Das Haushaltsjahr 2021 der Verwaltungsgemeinschaft Offingen wurde am 28.06.2022 durch den Rechnungsprüfungsausschuss örtlich geprüft.

Die Stellungnahme der Verwaltung wurde am 26.01.2023 ö durchgeführt.

Der Vorsitzende empfiehlt die Feststellung, da sich keine Prüfungsfeststellungen ergeben haben, welche dem entgegenstehenden würden.

Die Feststellung der Jahresrechnungen sind durch Gemeinschaftsmitglieder (Ar. 32 Abs. 2 Buchst. F GO) zu beschließen. Die muss „alsbald“ nach der örtlichen Prüfung und Aufklärung etwaiger Unstimmigkeiten erfolgen.

Haushaltsrechtliche Auswirkungen

keine

Beschluss

Die Gemeinschaftsversammlung der Verwaltungsgemeinschaft Offingen stimmt den Feststellungen der Jahresrechnung 2021 gem. Art. 102, Abs. 3 GO zu.

Abstimmungsergebnis

Dafür: 11, Dagegen: 0

zum Seitenanfang

11. Entlastung der Verwaltung für die Jahresrechnung 2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (VGem Offingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

11 |

Sachverhalt

Die Entlastung der Verwaltung schließt sich an die Feststellung der Jahresrechnung 2021 an. Die Feststellung erfolgte durch Beschluss der Verbandsversammlung am 26.01.2023.

Sie bildet den förmlichen Abschluss des Rechnungsverfahrens. Entlastet wird der Vorsitzenden, 1. Bürgermeister Tobias Bühler, als Leiter der Verwaltungsgemeinschaft Offingen durch die Verbandsmitglieder.

Er kann deshalb an der Beratung und Abstimmung nicht teilnehmen. (Art. 49 GO; Ausschluss wegen persönlicher Beteiligung)

Haushaltsrechtliche Auswirkungen

keine

Beschluss

Die Gemeinschaftsversammlung der Verwaltungsgemeinschaft Offingen erteilt der Verwaltung für die Jahresrechnung 2021 die Entlastung.

Der Leiter der Verwaltung war nach Art. 49 GO von der Beschlussfassung ausgenommen.

Abstimmungsergebnis

Dafür: 10, Dagegen: 0

Abstimmungsbemerkung

Erster Bürgermeister wurde nach „Art.“ 49 Abs. 1 GO vom der Absimmung ausgeschlossen.

zum Seitenanfang

12. Sonstiges

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinschaftsversammlung (Gemeinde Gundremmingen)

|

Sitzung der Gemeinschaftsversammlung

|

26.01.2023

|

ö

|

|

12 |

Sachverhalt

Anstehende Personalveränderungen:

Bürgeramt:

Frau Linder –> Mutterschutz + Elternzeit bis ca. 2026

Frau Mittag wechselt vom Vorzimmer in das Bürgeramt nach

Einarbeitung der neuen Mitarbeiterin

Vorzimmer:

Nachbesetzung Frau Julia Hartmann ab 1. Mai 2023 (Vollzeit)

(evtl. früher wenn Auflösungsvertrag vom aktuellen Arbeitgeber akzeptiert wird.)

Hauptamt:

Herr Roman Bihler übernimmt ab 9.1.2023 das Hauptamt

Personalamt:

Nachbesetzung Frau Diana Schneider ab 1. März 2023 (50 % Teilzeit)

Bauamt-Gebäudeunterhalt:

Kündigung Herr Grund zum 31.12.2022

Nachbesetzung Herr Markus Schering ab 13.02.2023 (Vollzeit)

Datenstand vom 27.04.2023 16:36 Uhr