Datum: 14.11.2024

Status: Abgeschlossen

Sitzungsort: Feuerwehrhaus Taching a. See

Gremium: Gemeinderat Taching a. See

Körperschaft: Gemeinde Taching a. See

Öffentliche Sitzung, 19:30 Uhr bis 20:30 Uhr

Nichtöffentliche Sitzung, 20:30 Uhr bis 21:30 Uhr

Öffentliche Sitzung

zum Seitenanfang

1. Genehmigung der Sitzungsniederschrift vom 10.10.2024

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

beschließend

|

1 |

Sachverhalt öffentlich

Die Sitzungsniederschrift aus dem öffentlichen Teil der Ratssitzung vom 10.10.2024 wurde den Mitgliedern des Gemeinderats im RIS zur Verfügung gestellt. Einwände gegen diese Sitzungsniederschrift werden nicht geäußert.

Beschluss

Der Gemeinderat Taching a. See hat Kenntnis von der Sitzungsniederschrift aus dem öffentlichen Teil der Ratssitzung vom 10.10.2024 und stimmt dieser Sitzungsniederschrift ohne Einwände zu.

Abstimmungsergebnis

Dafür: 10, Dagegen: 0

zum Seitenanfang

2. Bekanntgabe von Tagesordnungspunkten für die die Gründe der Geheimhaltung weggefallen sind (Art. 52 Abs. 3 GO)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

informativ

|

2 |

Sachverhalt öffentlich

Aus der nichtöffentlichen Sitzung des Gemeinderats vom 10.10.2024 gibt die Bürgermeisterin folgende Tagesordnungspunkte bekannt, für die die Gründe der Geheimhaltung weggefallen sind:

„Sanierung von Sanitärräumen am Campingplatz“ – TOP 9. Es kann bekanntgegeben werden, dass unter TOP 9.1 die Fa. TRIWA, Traunstein, den Auftrag für die Lieferung und den Einbau von Trennwänden erhalten hat. Die Angebotssumme unterliegt weiterhin der Nichtöffentlichkeit.

Es kann bekanntgegeben werden, dass unter TOP 9.2 die Fa. Seehuber, Taching a. See, den Auftrag für die Lieferung und den Einbau neuer Duschwannen erhalten hat. Die Angebotssumme unterliegt weiterhin der Nichtöffentlichkeit.

Es kann bekanntgegeben werden, dass unter TOP 9.3. die Fa. Steinmassl, Fridolfing, den Auftrag für die Lieferung und das Legen von Fliesen erhalten hat. Die Angebotssumme unterliegt weiterhin der Nichtöffentlichkeit.

„Informationen zum Ablauf der Vertragsdauer bzgl. des Reinigungsvertrages mit der Fa. Peri, Traunreut, i. Sa. Schulhausreinigung“ – TOP 10. Es kann bekanntgegeben werden, dass der Reinigungsvertrag automatisch nach Ablauf der einjährigen Vertragsdauer endet. Die Angebotssumme unterliegt weiterhin der Nichtöffentlichkeit.

„Abflussuntersuchung des Oberflächenwassers im Bereich Tengling-Thalwies; Vergabe der Planungsleistungen“ – TOP 12. Es kann bekanntgegeben werden, dass das Planungsbüro Aqua Soli mit der Abflussuntersuchung beauftragt worden ist. Die Angebotssumme unterliegt weiterhin der Nichtöffentlichkeit.

„Sonstiges“ – TOP 16. Die Diskussionspunkte „Vorstellung Tourismuskonzept“, „Freischneiden Kriegerdenkmal in Tengling“ und „Kulturveranstaltungen in Assing“ können vollumfänglich bekanntgegeben werden.

zum Seitenanfang

3. Vorberatung des Haushaltsplans 2025

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

informativ

|

3 |

Sachverhalt öffentlich

In heutiger Sitzung wird dem Rat der Haushaltsplanentwurf für 2025 vorgestellt. Der vorliegende Haushaltsentwurf wurde noch nicht abgeglichen, um die vorhandenen Defizite bzw. Überschüsse aufzeigen zu können.

Im Planentwurf des Verwaltungshaushalts stehen den Ausgaben in Höhe von 5.765.200 € Einnahmen von 5.657.000 € gegenüber. Die Deckungslücke beträgt somit 108.200 €. Im Vermögenshaushalt wurden Tilgungszahlungen von 268.100 € veranschlagt, die im Rahmen der Pflichtzuführung in jedem Fall erwirtschaftet werden sollten. Die Summe aus Deckungslücke und veranschlagter Tilgungszahlungen ergibt einen Wert von 376.300 €, um den die Einnahmen des Verwaltungshaushalts noch erhöht, bzw. die Ausgaben zu mindern sind. Somit könnte zumindest der Pflichtzuführungswert erreicht werden. Aus der Zuführung vom Verwaltungshaushalt würden bei dieser Konstellation jedoch keine Mittel für Investitionen zur Verfügung stehen, da die Zuführung vollumfänglich für die Tilgung verwendet werden wird. In der Haushaltssitzung wird u.a. auch der Hebesatz für die Grundsteuern ab 2025 festzulegen sein. In der vorliegenden Planung wurde ein deutlicher Anstieg des Grundsteueraufkommens angenommen. Je nach Beschlussfassung durch den Gemeinderat müssten die Ansätze für die Grundsteuern ggf. noch korrigiert werden. Nachdem die Gemeinde den Haushalt fristgerecht bei der Rechtsaufsichtbehörde (30.11.) vorlegen will, sind einige relevante Plandaten noch nicht mitgeteilt worden. So wurden z. B. die Schlüsselzuweisung und die Einkommensteuerbeteiligung geschätzt.

Im Verwaltungshaushalt wurden für die Räumung des Rückhalteweihers in Furtmühle Ausgabemittel von insg. 330.000 € in Ansatz gebracht. Es handelt sich hierbei sicherlich, sollte die Räumung tatsächlich durchgeführt werden müssen, um eine atypische und einmalige Ausgabe, die das Ergebnis des Verwaltungshaushalts in besonderem Maße belasten würde. Es wäre ausnahmsweise vertretbar, dass diese Ausgabe teilweise durch eine Zuführung vom Vermögenshaushalt an den Verwaltungshaushalt gedeckt wird. In der Finanzplanung für die Jahre 2026 bis 2028 weist die Planung wieder einen Überschuss im Verwaltungshaushalt von jeweils über 300.000 € aus, so dass nach jetzigem Planungsstand die Pflichtzuführung gewährleistet werden kann.

Der Vermögenshaushalt erreicht im Entwurf ein Planvolumen von 2.276.100 € und kann durch eine Rücklagenentnahme ausgeglichen werden. Zum Jahresende 2023 betrug der Rücklagenstand der Gemeinde 1,9 Mio. €. Lt. Haushaltsplan 2024 müssen zum Haushaltsausgleich der Rücklage 710.200 € entnommen werden. Zudem wurden aber auch weitere 120.000 € in den „alten Bausparer“ eingezahlt. Für 2025 kann also noch zu Jahresbeginn mit Rücklagen in Höhe von rd. 1,31 Mio. € gerechnet werden.

Im Mai 2025 wird ein Bausparvertrag zuteilungsreif und an die Gemeinde wird eine Bausparsumme von fast 705.000 € ausbezahlt. Zudem kann ein Bauspardarlehen über rd. 595.000 € aufgenommen werden. Von dieser Darlehensaufnahme wird die Gemeinde auch Gebrauch machen, da für die Darlehensaufnahme lediglich ein effektiver Zins von 1,52 % bezahlt werden muss. Es ist daher wirtschaftlich sinnvoll, das Bauspardarlehen in Anspruch zu nehmen. Evtl. nicht benötigte Gelder aus der Kreditaufnahme könnten zu einem höheren Zinssatz wieder angelegt werden.

Zum Ausgleich des Finanzplans in den Jahren 2026 bis 2028 zeichnen sich, nach der besprochenen zeitlichen Verschiebung von Baumaßnahmen, keine Kreditaufnahmen ab, was oberstes Ziel der Haushaltsplanung war.

In der Haushaltssitzung werden die Summen der einzelnen Gruppierungen des Verwaltungshaushalts anhand des Gruppierungsplans besprochen und auf deutliche Abweichungen ggü. der Vorjahre wird einzeln eingegangen. Im Vermögenshaushalt werden alle Ansätze einzeln besprochen.

Nach rd. zweistündiger intensiver Beratung werden die besprochenen Ansatzänderungen noch in den finalen Haushalt für 2025 eingearbeitet. Die noch verbleibende Deckungslücke im Verwaltungshaushalt wird sich deutlich reduzieren. Zum Ausgleich des Vermögenshaushaltes sind, mit Ausnahme der Inanspruchnahme des Bauspardarlehens, keine Kreditaufnahmen in 2025 vorgesehen. Fazit der heutigen Haushaltsberatungen ist, dass die Finanzlage durchaus angespannt ist, aber die Erfüllung kommunaler Aufgaben bei sparsamer und wirtschaftlicher Haushaltsführung mit der vorliegenden Haushaltsplanung noch gewährleistet werden kann. Für die Jahre ab 2026 zeichnet sich eine Besserung der Finanzsituation ab. Voraussichtlich wird der Haushalt 2025 dann in der Ratssitzung am 04.12.2024 verabschiedet werden.

zum Seitenanfang

4. Erlass einer Hebesatzsatzung für die Realsteuern

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

beschließend

|

4 |

Sachverhalt öffentlich

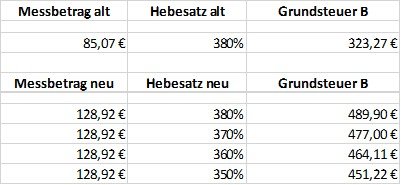

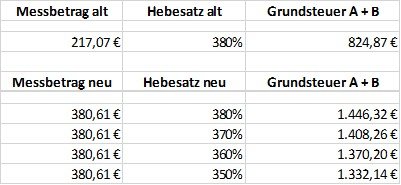

Die Kämmerei hat im Rahmen einer Vorbesprechung am 10.10.2024 über die Auswirkungen der Grundsteuerreform ausführlich informiert. Ziel dieser Vorbesprechung war es, einen gemeinsamen Nenner für die Festlegung der ab 2025 geltenden Hebesätze für die Grundsteuer A + B zu finden. Bis Ende 2024 liegt der gültige Hebesatz für beide Grundsteuerarten bei 380 v. H. Durch die Neubewertung der Grundstücke kam es zu einer deutlichen Steigerung der Messbeträge, welche wiederum Grundlage für die Berechnung der Grundsteuern sind. Die Grundsteuer für jeden Grundsteuerpflichtigen berechnet sich durch die Multiplizierung des individuellen Messbetrages für das Grundstück mit dem festgesetzten Hebesatz. Lagen 2024 die Summen der Messbeträge im Gemeindegebiet noch bei insg. 57.714 €, so steigen diese durch die Grundsteuerreform in 2025 auf etwa 108.500 € an. Bei einem unveränderten Hebesatz würde das Grundsteueraufkommen insg. stark ansteigen.

Aufgrund der angespannten Haushaltslage appelliert die Kämmerei dafür, den Hebesatz nicht abzusenken und unverändert bei beiden Grundsteuerarten bei 380 v. H. zu belassen. Die Notwendigkeit von Mehreinnahmen ist zum einen aus haushaltsrechtlicher Sicht und zum anderen mit der Preisentwicklung der letzten Jahre zu begründen.

Aus haushaltsrechtlicher Sicht sei es von großer Bedeutung, dass im Verwaltungshaushalt zumindest die im Vermögenshaushalt veranschlagten Tilgungsleistungen der Darlehen erwirtschaftet werden. Es sollte aber auch finanzieller Spielraum für anstehende Investitionen geschaffen werden, so dass es gilt, die Zuführung an den Vermögenshaushalt zu erhöhen. Aufgrund der stetigen Zunahme von Aufgaben erscheint es daher angebracht, die Einnahmen zu erhöhen. Darunter fallen auch Einnahmen aus der Grundsteuer. Auch die Rechtsaufsichtsbehörde hat in ihrem Schreiben zur Würdigung des Nachtragshaushalts 2024 darauf verwiesen, die Grundsätze der Einnahmebeschaffung gem. Art. 62 GO zu beachten und darauf hinzuwirken, dass sich die Haushaltslage insb. im Verwaltungshaushalt verbessert. Zudem wird auf ein weiteres Schreiben der Rechtsaufsichtsbehörde verwiesen, bzgl. der Genehmigungsfähigkeit künftiger Haushalte bei geplanten Kreditaufnahmen.

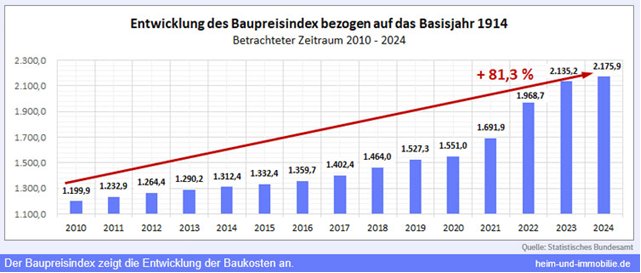

Steuereinnahmen sind sog. Gesamtdeckungsmittel und sind nicht an einen bestimmten Ausgabezweck gebunden. In diesem Zusammenhang sollten auch die in den letzten Jahren rasanten Preisanstiege nicht außer Acht gelassen werden. Seit 20 Jahren wurden die Hebesätze der Grundsteuer nicht verändert. In 2004 lag der Verbraucherpreisindex z. B. bei 80,2 und 2023 bei 116,7. Die Grundsteuerbelastung jedes Grundsteuerpflichtigen blieb jedoch die letzten 20 Jahre unverändert. Eine Steuererhöhung erscheint auch aus diesem Grunde angebracht, um damit zumindest teilweise die Preissteigerungen auszugleichen. Im Bereich Bauen oder auch bei Fahrzeugbeschaffungen waren die Preisanstiege in den letzten Jahren noch gravierender, so dass ein Hebesatz von 380 v. H. in jedem Fall auch argumentativ vertretbar ist.

Von der Kämmerei werden die künftigen Einnahmen aus der Grundsteuer bei jeweils unterschiedlichen Hebesätzen nochmals aufgezeigt. Auch ein Rechenbeispiel für ein durchschnittliches Einfamilienhaus und für eine Landwirtschaft und die jeweilige Mehrbelastung aus den jeweiligen Hebesätzen wird aufgezeigt.

Einfamilienhaus

Landwirtschaftliches Anwesen mit landwirtschaftlichen Flächen, Mietwohnungen und landwirtschaftl. Wohnhaus (vormals Grundsteuer A)

Bevor der Gemeinderat in die Diskussion einsteigt, geht Kämmerer Kraus noch auf den Haushaltsgrundsatz der „Stetigen Aufgabenerfüllung“ ein. Aufgabe der kommunalen Finanzwirtschaft ist es, die zur Aufgabenerfüllung benötigten Mittel zu beschaffen und sie bedarfsgerecht und optimal einzusetzen. Von der Kämmerei wurde aufgezeigt, wie sich die Zuführungswerte in den letzten Jahren durch die stetige Zunahme kommunaler Aufgaben verringerte. Angesichts erfolgter Kreditaufnahmen wird künftig ein erheblicher Anteil aus der Zuführung vom Verwaltungshaushalt für Tilgungszahlungen aufgewendet werden müssen, so dass die freie Finanzspanne, die für Investitionen verbleibt, deutlich niedriger werden wird. Um dem entgegenzuwirken, sollte der Hebesatz nach Meinung der Kämmerei unverändert bei 380 v. H. für die beiden Grundsteuerarten verbleiben.

Diskussionsverlauf

Der Rat sieht geschlossen die dringende Notwendigkeit von Mehreinnahmen. Ebenso vertritt der Rat geschlossen die Meinung, dass der Hebesatz für die Grundsteuer A und für die Grundsteuer B gleich hoch festgesetzt werden soll. In der Diskussion wird deutlich, dass der Vorschlag der Kämmerei, den Hebesatz unverändert bei 380 v. H. zu belassen, nicht mehrheitsfähig werden wird. Grund ist, dass sich aufgrund des Messbetragszuwachses bei einem unveränderten Hebesatz für die betreffenden Bürger/innen eine sehr hohe Steuerbelastung aus der Grundsteuer ergeben würde. Einige Ratsmitglieder weisen noch auf die Stellungnahme der Rechtsaufsicht hin. Zum einen wurde bei der rechtsaufsichtlichen Würdigung des Nachtragshaushaltsplans für 2024 eine Einnahmenerhöhung angemahnt und zum anderen hat die Rechtsaufsichtsbehörde angemahnt, dass Haushalte bei Kreditfinanzierung nicht genehmigt werden, wenn eine Absenkung der Hebesätze zur Wahrung der Aufkommensneutralität beschlossen werden würde. Nachdem die Beschlussfassung über die künftigen Hebesätze der Grundsteuer von hoher Bedeutung ist und sich kein einstimmiger Beschluss abzeichnet, beantragt 3. Bürgermeister Wamsler eine namentliche Abstimmung. Bürgermeisterin Lang lässt daher über den Antrag von 3. Bürgermeister Wamsler auf namentliche Abstimmung abstimmen.

Im Anschluss soll beginnend mit dem Vorschlag der Kämmerei, für die Grundsteuern den Hebesatz unverändert bei 380 v. H. zu belassen, mit der Abstimmung der ab 2025 geltenden Grundsteuerhebesätze begonnen werden. Sollte dieser Vorschlag keine Mehrheit finden, wird nachfolgend über einen um zehn Prozentpunkte niedrigeren Hebesatz abgestimmt, bis mehrheitlich ein gemeinsamer Nenner für einen ab 2025 für beide Grundsteuerarten geltenden Hebesatz gefunden wird.

Diskussionsverlauf öffentlich

Der Rat sieht geschlossen die dringende Notwendigkeit von Mehreinnahmen. Ebenso vertritt der Rat geschlossen die Meinung, dass der Hebesatz für die Grundsteuer A und für die Grundsteuer B gleich hoch festgesetzt werden soll. In der Diskussion wird deutlich, dass der Vorschlag der Kämmerei, den Hebesatz unverändert bei 380 v. H. zu belassen, nicht mehrheitsfähig werden wird. Grund ist, dass sich aufgrund des Messbetragszuwachses bei einem unveränderten Hebesatz für die betreffenden Bürger/innen eine sehr hohe Steuerbelastung aus der Grundsteuer ergeben würde. Einige Ratsmitglieder weisen noch auf die Stellungnahme der Rechtsaufsicht hin. Zum einen wurde bei der rechtsaufsichtlichen Würdigung des Nachtragshaushaltsplans für 2024 eine Einnahmenerhöhung angemahnt und zum anderen hat die Rechtsaufsichtsbehörde angemahnt, dass Haushalte bei Kreditfinanzierung nicht genehmigt werden, wenn eine Absenkung der Hebesätze zur Wahrung der Aufkommensneutralität beschlossen werden würde. Nachdem die Beschlussfassung über die künftigen Hebesätze der Grundsteuer von hoher Bedeutung ist und sich kein einstimmiger Beschluss abzeichnet, beantragt 3. Bürgermeister Wamsler eine namentliche Abstimmung. Bürgermeisterin Lang lässt daher über den Antrag von 3. Bürgermeister Wamsler auf namentliche Abstimmung abstimmen.

Im Anschluss soll beginnend mit dem Vorschlag der Kämmerei, für die Grundsteuern den Hebesatz unverändert bei 380 v. H. zu belassen, mit der Abstimmung der ab 2025 geltenden Grundsteuerhebesätze begonnen werden. Sollte dieser Vorschlag keine Mehrheit finden, wird nachfolgend über einen um zehn Prozentpunkte niedrigeren Hebesatz abgestimmt, bis mehrheitlich ein gemeinsamer Nenner für einen ab 2025 für beide Grundsteuerarten geltenden Hebesatz gefunden wird.

Beschluss 1

Der Gemeinderat Taching a. See nimmt den Antrag von 3. Bürgermeister Wamsler auf namentliche Abstimmung zur Kenntnis und stimmt diesem Antrag zu.

Abstimmungsergebnis

Dafür: 4, Dagegen: 7

Beschluss 2

Der Gemeinderat Taching a. See beschließt den Neuerlass einer Hebesatzsatzung. Der Hebesatz soll ab 2025 unverändert bei beiden Grundsteuerarten (A + B) bei 380 v. H. verbleiben. Der Hebesatz für die Gewerbesteuer bleibt ebenfalls unverändert bei 330 v. H. Die Hebesatzsatzung tritt ab 01.01.2025 in Kraft und die in dieser Hebesatzsatzung festgesetzten Realsteuerhebesätze gelten bis auf Weiteres. Die dieser Sitzungsniederschrift als Anlage beigefügte Satzung ist Bestandteil des Beschlusses.

Abstimmungsergebnis

Dafür: 3, Dagegen: 8

Beschluss 3

Der Gemeinderat Taching a. See beschließt den Neuerlass einer Hebesatzsatzung. Der Hebesatz soll ab 2025 für beide Grundsteuerarten (A + B) bei 370 v. H. festgesetzt werden. Der Hebesatz für die Gewerbesteuer soll unverändert bei 330 v. H verbleiben. Die Hebesatzsatzung tritt ab 01.01.2025 in Kraft und die in dieser Hebesatzsatzung festgesetzten Realsteuerhebesätze gelten bis auf Weiteres. Die dieser Sitzungsniederschrift als Anlage beigefügte Satzung ist Bestandteil des Beschlusses.

Abstimmungsergebnis

Dafür: 3, Dagegen: 8

Beschluss 4

Der Gemeinderat Taching a. See beschließt den Neuerlass einer Hebesatzsatzung. Der Hebesatz soll ab 2025 für beide Grundsteuerarten (A + B) bei 360 v. H. festgesetzt werden. Der Hebesatz für die Gewerbesteuer soll unverändert bei 330 v. H verbleiben. Die Hebesatzsatzung tritt ab 01.01.2025 in Kraft und die in dieser Hebesatzsatzung festgesetzten Realsteuerhebesätze gelten bis auf Weiteres. Die dieser Sitzungsniederschrift als Anlage beigefügte Satzung ist Bestandteil des Beschlusses.

Abstimmungsergebnis

Dafür: 4, Dagegen: 7

Beschluss 5

Der Gemeinderat Taching a. See beschließt den Neuerlass einer Hebesatzsatzung. Der Hebesatz soll ab 2025 für beide Grundsteuerarten (A + B) bei 350 v. H. festgesetzt werden. Der Hebesatz für die Gewerbesteuer soll unverändert bei 330 v. H verbleiben. Die Hebesatzsatzung tritt ab 01.01.2025 in Kraft und die in dieser Hebesatzsatzung festgesetzten Realsteuerhebesätze gelten bis auf Weiteres. Die dieser Sitzungsniederschrift als Anlage beigefügte Satzung ist Bestandteil des Beschlusses.

Abstimmungsergebnis

Dafür: 8, Dagegen: 3

zum Seitenanfang

5. Antrag auf Vorbescheid zur Sanierung und Umbau der Tenne mit Einbau von zwei Ferienwohnungen im Ober- und Dachgeschoss in Salling 3 auf Fl.Nr. 850 der Gemarkung Taching

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

beschließend

|

5 |

Sachverhalt öffentlich

Beantragt ist die Sanierung und der Umbau der Tenne mit Einbau von zwei Ferienwohnungen im Ober- und Dachgeschoss in Salling auf Fl.Nr. 850 der Gemarkung Taching als Vorbescheidsverfahren.

Der Antragsteller möchte die Frage beantwortet haben, ob dies aus baurechtlicher Sicht möglich ist. Das Vorhaben befindet sich im bauplanungsrechtlichen Außenbereich und beurteilt sich nach § 35 Abs. 4 Satz 1 Nr. 1 BauGB. Es ist – spätestens im Rahmen der Bauantragstellung – eine Verpflichtungserklärung vorzulegen, dass kein Neubau als Ersatz für den zu ändernden Bereich erfolgt. Außerdem ist i.R.d. Bauantrags darzulegen, dass die äußere Gestalt des Gebäudes im Wesentlichen gewahrt bleibt. Entgegenstehende Belange i.S.d. § 35 Abs. 3 BauGB – mit Ausnahme der auszublendenden aufgrund der „Teilprivilegierung“ – sind nicht ersichtlich. Ein öffentlicher Trinkwasseranschluss ist vorhanden. Ein öffentlicher Schmutz- und Regenwasserkanal ist nicht vorhanden. Es ist daher eine eigenverantwortliche Verwertung durch den Antragsteller erforderlich.

Unter den o.g. Voraussetzungen kann aus Sicht der Verwaltung das gemeindliche Einvernehmen erteilt werden.

Von einer Nachbarbeteiligung soll im Vorbescheidsverfahren abgesehen werden.

Beschluss

Der Gemeinderat Taching am See hat Kenntnis von dem Vorhaben und erteilt ihm sein gemeindliches Einvernehmen.

Abstimmungsergebnis

Dafür: 11, Dagegen: 0

zum Seitenanfang

6. Durchführungsbeschluss zur Beschaffung von neuem Klassenzimmergestühl in zwei Klassenzimmern der Grundschule Taching a. See

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

beschließend

|

6 |

Sachverhalt öffentlich

Das Klassenzimmergestühl in den meisten Klassenzimmern der Grundschule stammt größtenteils noch aus der Erstausstattung beim Bau der Grundschule und ist mittlerweile fast 30 Jahre alt. Altersbedingt entspricht das Gestühl nicht mehr den Anforderungen an eine moderne Schulausstattung und teilweise ist das Gestühl bereits schadhaft. Es wurde vereinbart, vorbehaltlich der Zustimmung durch den Gemeinderat, dass das Klassenzimmergestühl peu à peu getauscht wird. Im Haushaltsjahr 2025 wäre vorgesehen, die ersten beiden Klassenzimmer mit einem neuen Klassenzimmergestühl auszustatten. Die Kosten liegen bei rd. brutto 21.500 €. Entsprechende Ausgabemittel werden im Haushalt 2025 veranschlagt.

Beschluss

Der Gemeinderat Taching a. See stimmt der Beschaffung eines neuen Klassenzimmergestühls in zwei Klassenzimmern der Grundschule zu. Der Gemeinderat Taching a. See hat Kenntnis von den zu erwartenden Kosten von rd. brutto 21.500 €.

Abstimmungsergebnis

Dafür: 10, Dagegen: 1

zum Seitenanfang

7. Zustimmung zum Feuerwehrbedarfsplan

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

beschließend

|

7 |

Sachverhalt öffentlich

Der Feuerwehrbedarfsplan 2024 bis 2029 stellt den aktuellen Standard der Gefahrenabwehr durch die Feuerwehren der Gemeinde Taching a. See im Jahr 2022 dar und zeigt die geplante Entwicklung bis zum Jahr 2029 auf, um auch weiterhin die notwendige Qualität und Leistungsfähigkeit bei der Gefahrenabwehr für die Bürgerinnen und Bürger sicherstellen zu können. Zur Vorbereitung des Feuerwehrbedarfsplans wurde von der Gemeinde Taching a. See das Ingenieurbüro für Brandschutz und Gefahrenabwehrplanung GmbH (IBG), Heilsbronn, mit einer Organisationsuntersuchung der Feuerwehren beauftragt. Der Projektbericht dieser Organisationsuntersuchung bildet die Grundlage für den Feuerwehrbedarfsplan. Im Rahmen eines Workshops wurde der 1. Entwurf des Feuerwehrbedarfsplans am 04.07.2024 im Detail mit dem Ingenieurbüro, dem Kreisbrandrat Herrn , den Feuerwehrkommandanten aus Taching und Tengling, einigen Gemeinderäten, der Bürgermeisterin und der Verwaltung durchgearbeitet. Hieraus entstand der 2. Entwurf, welcher nochmals den Feuerwehrkommandanten zur Verfügung gestellt wurde. Hierbei ergaben sich ein paar Änderungswünsche, die den Entwurf sachlich nicht geändert haben, aber eingearbeitet wurden. Der Bedarfsplan ist im letzten Schritt vom Gemeinderat zu beschließen und bildet die Grundlage für die geplanten Investitionen bis 2029 aber auch darüber hinaus (gerade im Hinblick auf Investitionen im Bereich Fahrzeuge).

Die Bauverwaltung und das Ordnungsamt haben nochmals eine Überprüfung des Gefahrenpotentials der Gebäude vorgenommen. Hierbei wurde das Augenmerk daraufgelegt, ob sich Gebäude mit Aufenthaltsräumen mit einer Brüstungshöhe von mehr als 8m im Gemeindegebiet befinden. Dies ist lediglich bei einem Gebäude im Gemeindegebiet der Fall und hier ist laut Baugenehmigung der zweite Rettungsweg gegeben.

Beschluss

Der Gemeinderat Taching a. See hat Kenntnis vom Entwurf des Feuerwehrbedarfsplan 2024 - 2029 und stimmt diesem zu.

Abstimmungsergebnis

Dafür: 10, Dagegen: 1

zum Seitenanfang

8. Information des Datenschutzbeauftragten zum Inhalt von Sitzungsprotokollen und elektronische Sitzungsladung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

informativ

|

8 |

Sachverhalt öffentlich

In der beiliegenden E-Mail vom 23.09.2024 hat der kommunale Datenschutzbeauftragte im Landkreis Traunstein, Herr , auf eine Veröffentlichung im Tätigkeitsbericht des Landesbeauftragten für den Datenschutz hingewiesen. Durch die Änderung der GO zum 01.01.2024 haben Bürger jetzt auch das Recht, sich Kopien von öffentlichen Sitzungsniederschriften anfertigen zu lassen.

Aus diesem Grund muss umso mehr darauf geachtet werden, dass die Niederschriften personenbezogene Daten nur im gesetzlichen Umfang enthalten dürfen. Der Landesbeauftragte hat darauf hingewiesen, dass die Niederschriften von Sitzungen kommunaler Gremien zukünftig auf die gesetzlich vorgeschriebenen Mindestinhalte gemäß Art. 54 Abs. 1 GO beschränkt bleiben müssen. Danach ist vorgesehen, dass eine Niederschrift den Tag und Ort der Sitzung, die anwesenden Gremiumsmitglieder, die behandelten Gegenstände, die Beschlüsse und das Abstimmungsergebnis enthält. Zudem kann ein Gremiumsmitglied verlangen, dass das eigene Abstimmungsergebnis in die Niederschrift aufgenommen wird.

Auch die aktuell geltende Geschäftsordnung der Gemeinde Taching a. See vom 24.07.2014 bezieht sich zu Form und Inhalt der Sitzungsniederschriften in § 32 Abs. 1 bereits auf den Mindestinhalt des Art. 54 Abs. 1 GO.

Wir bitten die Mitglieder des Gemeinderates um Kenntnisnahme der vorstehenden Ausführungen.

zum Seitenanfang

9. Sonstiges

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. |

|

Gemeinderat Taching a. See (Gemeinde Taching a. See)

|

Sitzung des Gemeinderates Taching a. See

|

14.11.2024

|

ö

|

informativ

|

9 |

Sachverhalt öffentlich

Kamerabefahrungen SW-Kanal

Die Bürgermeisterin informiert den Rat, dass ab kommender Woche mit den Kamerabefahrungen von SW-Kanalabschnitten begonnen wird.

Spende der BSH Hausgeräte GmbH an den Kindergarten

Die Bürgermeisterin und die Mitglieder des Gemeinderats bedanken sich für die Spende von drei Kaffeemaschinen und drei Wasserkochern. Besonderer Dank gilt einem Mitglied des Gemeinderats, der als Mitarbeiter der BSH Hausgeräte GmbH die Spende ins Rollen brachte.

Datenstand vom 09.05.2025 09:32 Uhr