Datum: 09.12.2024

Status: Niederschrift

Sitzungsort: Rathaus Alfdorf

Gremium: Gemeinderat

Öffentliche Sitzung, 18:00 Uhr bis 20:31 Uhr

Nichtöffentliche Sitzung

Öffentliche Sitzung

| TOP-Nr. | Lfd. BV-Nr. |

Bezeichnung

|

| 1 | |

Genehmigung der Niederschrift der öffentlichen Gemeinderatssitzung vom 11. November 2024

|

| 2 | |

Feststellung des Betriebsplans 2025 für den Gemeindewald

|

| 3 | |

Neufassung der Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung)

|

| 4 | |

Neufassung der Satzung über die Entschädigung der ehrenamtlich tätigen Angehörigen der Freiwilligen Feuerwehr der Gemeinde Alfdorf (Feuerwehr- Entschädigungssatzung- FwES)

|

| 5 | |

Sirenenförderprogramm 2.0 des Bundes - mögliche Beantragung von Fördermitteln

|

| 6 | |

Flächennutzungsplan 2015 - 2040; Abwägung der eingegangenen Stellungnahmen; erneuter Auslegungsbeschluss

|

| 7 | |

Energetische Sanierung Schule am Lindengarten, Pfahlbronn

Vergabe ausgeschriebener Gewerke

|

| 8 | |

Sanierung Dachaufbau ehem. Kläranlage Alfdorf

Vergabe der Betonsägearbeiten

|

| 9 | |

Bebauungsplan "Stegäcker, 4. Erweiterung", Rienharz; Aufstellungsbeschluss

|

| 10 | |

Annahme und Vermittlung von Spenden, Schenkungen und ähnlichen Zuwendungen

|

| 11 | |

Bauvorhaben in Pfahlbronn, Strutweg 44, Flst. 246/2, Neubau Produktionshalle

|

| 12 | |

Bauvorhaben in Alfdorf, Untere Bühlstraße 40, Flst. 3069, Errichtung eines Carports

|

| 13 | |

Bekanntgaben und Verschiedenes

|

| 14 | |

Anfragen

|

Sitzungsdokumente öffentlich

Download 2024-12-09_Bekanntmachung GR-Sitzung.pdf

zum Seitenanfang

1. Genehmigung der Niederschrift der öffentlichen Gemeinderatssitzung vom 11. November 2024

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

1 | |

Beschluss

Das Protokoll der öffentlichen Gemeinderatssitzung vom 11. November 2024 wird genehmigt.

Abstimmungsergebnis

Mehrheitlich angenommen

zum Seitenanfang

2. Feststellung des Betriebsplans 2025 für den Gemeindewald

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

2 | |

Sachverhalt

Die Vertreter des Forstamtes des Landratsamtes Rems-Murr-Kreis werden den Forstbetriebsplan für das Jahr 2025 vorstellen. Der Entwurf des Forstbetriebsplans ist als Anlage beigefügt.

Beschlussempfehlung

Der Gemeinderat stimmt dem in der Anlage beigefügten Entwurf des Forstbetriebsplans für das Jahr 2025 zu.

Beschluss

Der Gemeinderat stimmt dem in der Anlage beigefügten Entwurf des Forstbetriebsplans für das Jahr 2025 zu.

Abstimmungsergebnis

Einstimmig angenommen

Dokumente

Download Betriebsplan Wald 2025_Anlage Gemeinderat.pdf

zum Seitenanfang

3. Neufassung der Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

3 | |

Sachverhalt

I. Grundsteuerreform allgemein

Das Bundesverfassungsgericht hat mit Beschluss vom 10.04.2018 die Vorschriften zur Einheitsbewertung von Grundvermögen für die Bemessung der Grundsteuer als verfassungswidrig erklärt.

Als Begründung wurde aufgeführt, dass das Festhalten des Gesetzgebers an dem Hauptfeststellungszeitpunkt von 1964 zu gravierenden und umfassenden Ungleichbehandlungen bei der Bewertung von Grundvermögen führt, für die es keine ausreichende Rechtfertigung gibt.

Gleichzeitig wurde mit dem Beschluss bestimmt, dass der Gesetzgeber bis spätestens zum 31.12.2019 eine Neuregelung zu treffen hat und bis zu diesem Zeitpunkt die als unvereinbar mit Artikel 3 Abs. 1 Grundgesetz festgestellten Regeln über die Einheitsbewertung weiter angewandt werden dürfen.

Zudem wurde bestimmt, dass nach Verkündung einer Neuregelung die beanstandeten Regelungen für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31.12.2024 angewandt werden dürfen.

Der Gesetzgeber hatte bis Ende 2019 seinen Auftrag erfüllt und so die Grundsteuer bis 2024 gesichert. U.a. wurden folgende Gesetze beschlossen:

- Gesetz zur Änderung des Grundgesetzes vom 15.11.2019 (u.a. Länderöffnungsklausel, d.h. die Länder sind ermächtigt vom Grundsteuerrecht des Bundes abzuweichen)

- Grundsteuerreformgesetz vom 26.11.2019

- Gesetz für erhöhten Steuersatz für unbebaute, aber bebaubare Grundstücke des Grundvermögens (Grundsteuer C): Grundsteuer-C-Gesetz vom 30.11.2019

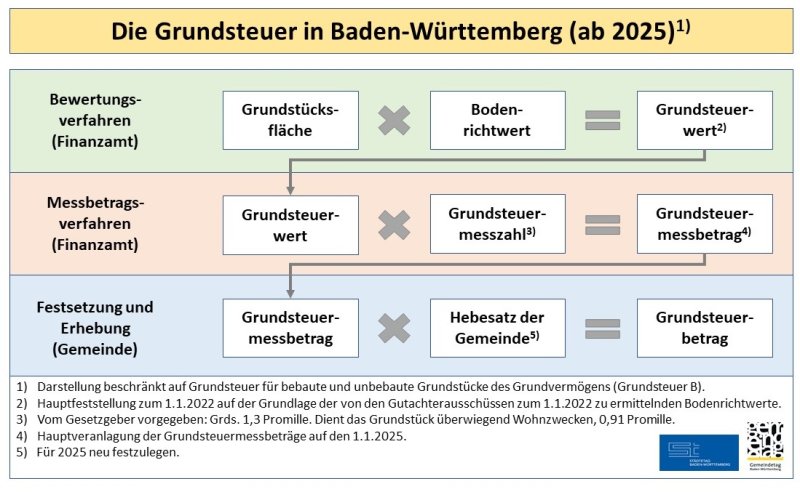

Die Ermittlung der Grundsteuer erfolgt weiterhin in drei selbständigen, aufeinanderfolgenden Verfahrensstufen.

- Grundsteuerwertermittlung und Fortschreibung (Bewertungsverfahren durch das Finanzamt)

Hauptfeststellung zum 01.01.2022, dann wieder in 7 Jahren

(in der Zwischenzeit: Fortschreibung, Aufhebung, Nachfeststellung)

Das Finanzamt erlässt einen Grundsteuerwertbescheid (früher: Einheitswertbescheid)

- Grundsteuermessbetragsverfahren (Finanzamt)

Hauptveranlagungszeitpunkt ist der 01.01.2025, der nächste wäre der 01.01.2029

(dazwischen: Nachveranlagung, Neuveranlagung und Messbetragsaufhebung)

Das Finanzamt erlässt einen auf den Grundsteuerwertbescheid aufbauenden Grundsteuermessbescheid.

- Festsetzung und Erhebung der Grundsteuer durch die Gemeinde

Auf der Grundlage des Grundsteuermessbescheids erlässt die Gemeinde gegenüber dem Steuerpflichtigen den Grundsteuerbescheid indem sie den im Grundsteuermessbescheid festgesetzten Steuermessbetrag mit dem in der Hebesatzsatzung der Gemeinde festgelegten Hebesatz multipliziert.

Die Gemeinde ist aufgrund von § 182 Abs. 1 Satz 1 der Abgabenordnung (AO) an die durch das Finanzamt im Grundsteuermessbescheid festgelegten Bemessungsgrundlagen beim Erlass des Grundsteuerbescheids gebunden.

Durch die Länderöffnungsklausel im Grundgesetz gibt es in den Bundesländern abweichende Landesgrundsteuerrechte. Für Baden-Württemberg gelten folgende Grundsteuermodelle:

- Land- und Forstwirtschaft (Grundsteuer A): Bundesmodell

- Grundvermögen (Grundsteuer B): modifiziertes Bodenwertmodell

durch differenzierte Steuermesszahlen nach Wohnen (0,91 ‰) und Nichtwohnen (1,3 ‰)

Land- und Forstwirtschaft (Grundsteuer A):

- Bewertungsverfahren im Ertragswertverfahren

Nutzflächen je Nutzungsart multipliziert mit gesetzlich festgelegten Ertragswerten ergeben den Reinertrag der jeweiligen land- und forstwirtschaftlichen Nutzung.

Die Summe aller so ermittelten Reinerträge wird kapitalisiert und ergibt den Grundsteuerwert.

- Messbetragsverfahren

Der Grundsteuerwert eines Betriebs der Land- und Forstwirtschaft wird mit der Steuermesszahl 0,55 Promille vervielfacht und ergibt den Grundsteuermessbetrag.

Neu:

Grund und Boden sowie Gebäude und Gebäudeteile, die Wohnzwecken oder anderen nicht land- und forstwirtschaftlichen Zwecken dienen, werden ab 2025 Steuergegenstand der Grundsteuer B (vorher Grundsteuer A). D.h., der Wohnteil landwirtschaftlicher Hofstellen ist künftig Gegenstand der Grundsteuer B.

Grundvermögen (Grundsteuer B):

Die Gebäudewerte auf den entsprechenden Grundstücken sind nicht relevant.

II. Satzung über die Erhebung der Grundsteuer und Gewerbesteuer

(Hebesatzsatzung)

Die Hebesatzsatzung der Gemeinde Alfdorf, zuletzt geändert am 15.12.2014, gilt ab dem 01.01.2025 nicht weiter, da ab dem 01.01.2025 in Baden-Württemberg nicht mehr das Grundsteuergesetz des Bundes, sondern das Landesgrundsteuergesetz für Baden-Württemberg (LGrStG) anzuwenden ist.

Die Bekanntgabe der Grundsteuerjahresbescheide für 2025 setzt eine rechtswirksame Satzung voraus.

III. Kalkulation der Hebesätze für die Grundsteuer

Aufkommensneutralität:

„Aufkommensneutralität“ bedeutet, dass die Grundsteuereinnahmen einer Gemeinde nach der Grundsteuerreform in etwa so hoch sind wie davor.

„Aufkommensneutralität“ bedeutet nicht, dass es keine Belastungsverschiebungen bei den Grundstückseigentümerinnen und Grundstückseigentümern gibt.

Kalkulation der Hebesätze

Aufgrund der ab 2025 geltenden Bemessungsgrundlagen sind auch die Hebesätze für die Grundsteuer A und Grundsteuer B neu festzulegen.

Die Höhe des angestrebten Grundsteueraufkommens muss sich, wie in jedem Haushaltsjahr am Finanzbedarf und den haushaltsrechtlichen Maßgaben orientieren. Die Verwaltung schlägt trotzdem eine aufkommensneutrale Festsetzung der Hebesätze vor.

Die Gemeinde kann sowohl nach dem Grundsteuergesetz als auch nach dem Landesgrundsteuergesetz jeweils nur einen Hebesatz für die Grundsteuer A und Grundsteuer B bestimmen.

Kalkulation der Hebesätze – für Grundsteuer A

Das veranlagte Grundsteueraufkommen 2024 aus der Grundsteuer A beträgt ohne Nachzahlungen für frühere Jahre 98.028,01 €.

Für das Jahr 2025 sind vom Finanzamt bisher Messbeträge in Höhe von insgesamt 8.527,54 € für die Grundsteuer A (62 % der Messbeträge) festgesetzt worden. Zuzüglich noch festzusetzender Messbeträge und abzüglich zukünftiger Änderungen (Entscheidungen des Finanzamts über eingegangene Einsprüche) rechnet die Verwaltung für 2025 mit einer Messbetragssumme von 13.200 €.

Die endgültige Messbetragssumme kann von der geschätzten Messbetragssumme abweichen. Aus diesem Grund muss der Hebesatz für die Jahre 2026 ff. nochmals überprüft werden.

Auf der aktuellen Grundlage würde das Grundsteueraufkommen 2024 bei der Grundsteuer A im Jahr 2025 erreicht werden mit einem Hebesatz von

98.028,01 €: 13.200 € =740 %

Sollten sich die Berechnungen bis zur Gemeinderatssitzung aufgrund der bis zu diesem Zeitpunkt übermittelten Messbescheide ändern, werden wir zur Gemeinderatssitzung neue Berechnungen vorlegen.

Kalkulation der Hebesätze – für Grundsteuer B

Das veranlagte Grundsteueraufkommen 2024 aus der Grundsteuer B beträgt ohne Nachzahlungen für frühere Jahre 719.367,07 €.

Für das Jahr 2025 sind vom Finanzamt bisher Messbeträge in Höhe von insgesamt 285.048,49 € für die Grundsteuer B (92 % der Messbeträge) festgesetzt worden. Zuzüglich noch festzusetzender Messbeträge und abzüglich zukünftiger Änderungen (Entscheidungen des Finanzamts über eingegangene Einsprüche, u.a. aufgrund von Einzelgutachten bzgl. der Bodenrichtwerte) rechnet die Verwaltung für 2025 mit einer Messbetragssumme von 266.000 €.

Die endgültige Messbetragssumme kann von der geschätzten Messbetragssumme abweichen. Aus diesem Grund muss der Hebesatz für die Jahre 2026 ff. nochmals überprüft werden.

Auf der aktuellen Grundlage würde das Grundsteueraufkommen 2024 bei der Grundsteuer B im Jahr 2025 erreicht werden mit einem Hebesatz von

719.367,07 €: 266.000 € =270 %

Sollten sich die Berechnungen bis zur Gemeinderatssitzung aufgrund der bis zu diesem Zeitpunkt übermittelten Messbescheide ändern, werden wir zur Gemeinderatssitzung neue Berechnungen vorlegen.

IV. Belastungsverschiebungen beim Grundvermögen (Grundsteuer B):

Nach der Grundsteuerreform ist es nicht mehr relevant, was für ein Gebäude auf dem Grundstück steht.

Es wird lediglich eine reduzierte Grundsteuermesszahl bei überwiegend zu Wohnzwecken genutzten Grundstücken angewandt.

Einfamilienhaus auf einem Grundstück mit einer Fläche von über 700 m² in Alfdorf, Bodenrichtwert 165 €, Grundsteuermesszahl: 0,91 ‰

|

Baujahr/

genehmigt

|

Fläche

|

Mess-betrag 2024

|

Hebesatz 2024

|

Grundsteuer

2024

|

Mess-betrag 2025

|

Hebesatz 2025

|

Grundsteuer

2025

|

|

1974

|

928 m²

|

53,04 €

|

325 %

|

172,38 €

|

139,32 €

|

270 %

|

376,16 €

|

|

2009

|

899 m²

|

121,35 €

|

325 %

|

394,39 €

|

134,95 €

|

270 %

|

364,37 €

|

Einfamilienhaus auf einem Grundstück mit einer Fläche von unter 700 m² in Pfahlbronn, Bodenrichtwert 165 €, Grundsteuermesszahl: 0,91 ‰

|

Baujahr/

genehmigt

|

Fläche

|

Mess-betrag 2024

|

Hebesatz 2024

|

Grundsteuer

2024

|

Mess-betrag 2025

|

Hebesatz 2025

|

Grundsteuer

2025

|

|

1948

|

501 m²

|

26,32 €

|

325 %

|

85,54 €

|

75,17 €

|

270 %

|

202,96 €

|

|

2005

|

510 m²

|

61,02 €

|

325 %

|

198,32 €

|

76,53 €

|

270 %

|

206,63 €

|

→ Bei älteren Gebäuden erhöht sich die Grundsteuer um ein Mehrfaches.

Der Grundsteuermessbetrag unterscheidet auch nicht, ob das Grundstück mit einem Ein- oder einem Mehrfamilienhaus bebaut ist.

Bei Eigentumswohnungen wird der Grundsteuermessbetrag auf die Miteigentumsanteile aufgeteilt.

Eigentumswohnung und Mehrfamilienhaus in Alfdorf, Grundsteuermesszahl: 0,91 ‰

|

Baujahr/

genehmigt

|

Fläche

Miteigentums-anteil

|

Mess-betrag 2024

|

Hebe-satz 2024

|

Grundsteuer

2024

|

Mess-betrag 2025

|

Hebe-satz 2025

|

Grund-steuer

2025

|

|

1992

Bodenricht-wert 190 €

|

798 m²

107/1000

|

37,04 €

|

325 %

|

120,38 €

|

14,65 €

|

270 %

|

39,56 €

|

|

2022

Bodenricht-wert 130 €

|

736 m²

104,02/1000

|

42,05 €

|

325 %

|

136,66 €

|

9,28 €

|

270 %

|

25,06 €

|

|

1992

Bodenricht-wert 130 €

|

786 m²

|

193,81 €

|

325 %

|

629,88 €

|

92,91 €

|

270 %

|

250,86 €

|

→ Bei Eigentumswohnungen und Mehrfamilienhäusern reduziert sich die Grundsteuer um ein Vielfaches.

Gewerbegrundstücke in Pfahlbronn, Grundsteuermesszahl: 1,3 ‰

|

Baujahr/ genehmigt

|

Fläche

|

Mess-betrag 2024

|

Hebe-satz 2024

|

Grund-steuer

2024

|

Mess-betrag 2025

|

Hebe-satz 2025

|

Grund-steuer

2025

|

|

vor 1972

Bodenricht-wert 75 €

|

21.726 m²

|

4.260,84 €

|

325 %

|

13.847,73 €

|

2.118,22 €

|

270 %

|

5.719,19 €

|

|

1997

Bodenricht-wert 75 €

|

5.036 m²

|

619,88 €

|

325 %

|

2.014,61 €

|

491,01 €

|

270 %

|

1.325,73 €

|

→ Bei Gewerbegrundstücken reduziert sich die Grundsteuer überwiegend um ein Vielfaches.

unbebaute Grundstücke in Pfahlbronn, Alfdorf und Vordersteinenberg, Grundsteuermesszahl:

1,3 ‰

|

Baujahr/ genehmigt

|

Fläche

|

Mess-betrag 2024

|

Hebe-satz 2024

|

Grund-steuer

2024

|

Mess-betrag 2025

|

Hebe-satz 2025

|

Grundsteuer

2025

|

|

unbebaut Pfahlbronn

Bodenricht-wert 75 €

|

3.327 m²

|

71,40 €

|

325 %

|

232,05 €

|

324,35 €

|

270 %

|

875,75 €

|

|

unbebaut Alfdorf

Bodenricht-wert 165 €

|

828 m²

|

22,19 €

|

325 %

|

72,12 €

|

177,58 €

|

270 %

|

479,47 €

|

|

unbebaut Vordersteinen-berg

Bodenricht-wert 145 €

|

883 m²

|

12,52 €

|

325 %

|

40,69 €

|

166,40 €

|

270 %

|

449,28 €

|

→ Bei unbebauten Grundstücken erhöht sich die Grundsteuer um ein Mehrfaches.

V. Hebesatz für die Gewerbsteuer

Die Höhe des angestrebten Gewerbesteueraufkommens muss sich, wie in jedem Haushaltsjahr am Finanzbedarf und den haushaltsrechtlichen Maßgaben orientieren.

Der Hebesatz der Gewerbesteuer wurde letztmals zum 01.01.2015 auf 350 v.H. erhöht.

Der Mittelwert der Gewerbesteuerhebesätze im Rems-Murr-Kreis im Jahr 2024 beträgt. 371 v.H.

Der Mittelwert der Gewerbesteuerhebesätze im Ostalbkreis im Jahr 2024 beträgt. 362 v.H.

|

Gemeinde

|

Hebesatz Gewerbesteuer

|

|

Alfdorf

|

350 % (seit 01.01.2015)

|

|

Welzheim

|

360 % (seit 01.01.2023)

|

|

Kaisersbach

|

360 % (seit 01.01.2023)

|

|

Lorch

|

360 % (seit 01.01.2011)

|

|

Gschwend

|

380 %

|

Die Verwaltung schlägt eine Erhöhung des Gewerbesteuerhebesatzes von 350 % auf 360 % vor.

Bei dieser Erhöhung wären Mehreinnahmen von ca. 110.000 € zu verzeichnen.

Beschlussempfehlung

Es wird die beiliegende Neufassung der Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung) beschlossen.

Beschluss 1

Der Hebesatz für die Grundsteuer A wird auf 500 % festgelegt.

Abstimmungsergebnis

Mehrheitlich abgelehnt

Beschluss 2

Der Hebesatz für die Grundsteuer A wird auf 720 % festgelegt.

Abstimmungsergebnis

Mehrheitlich angenommen

Beschluss 3

Der Hebesatz für die Grundsteuer B wird auf 270 % festgelegt.

Abstimmungsergebnis

Einstimmig angenommen

Beschluss 4

Der Hebesatz für die Gewerbesteuer wird auf 360 % festgelegt.

Abstimmungsergebnis

Mehrheitlich angenommen

Beschluss 5

Es wird die beiliegende Neufassung der Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung) beschlossen.

Abstimmungsergebnis

Mehrheitlich angenommen

Dokumente

Download Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung).pdf

zum Seitenanfang

4. Neufassung der Satzung über die Entschädigung der ehrenamtlich tätigen Angehörigen der Freiwilligen Feuerwehr der Gemeinde Alfdorf (Feuerwehr- Entschädigungssatzung- FwES)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

4 | |

Sachverhalt

Die bestehende Entschädigungssatzung wurde vom Gemeinderat im Juni 1991 beschlossen. Die letzte Änderung der Entschädigungssatzung wurde am 19.02.2018 beschlossen und trat am 01. März 2018 in Kraft, wobei hier die Grundstrukturen aus dem Jahr 1991 beibehalten worden sind. Es wurden lediglich die bestehenden Entschädigungssätze angepasst. Die Entschädigungssatzung wird durch die Neufassung an den aktuellen Rechtsstand angepasst. Eine Neufassung ist u.a. auch wegen steuerrechtlicher Behandlung von Auslagenersatz und Verdienstausfallentschädigung notwendig. Die Satzung orientiert sich an den Empfehlungen des Gemeindetages und des Landesfeuerwehrverbandes. Eine Erhöhung der Aufwandsentschädigung und Anpassung der Entschädigungsstruktur ist zur Stärkung des ehrenamtlichen Engagements geboten.

Durch die Erhöhung der Aufwandsentschädigung steigen die für die Kalkulation des Kostenersatzes für Feuerwehreinsätze nach der Feuerwehr- Kostenersatz- Satzung herangezogenen Personalkosten. Die dadurch notwendige Neukalkulation des Kostenersatzes erfolgt derzeit und soll in einer der nächsten Sitzungen des Gemeinderates beschlossen werden.

Bei der Freiwilligen Feuerwehr wurde ein Arbeitsausschuss gebildet, um Vorschläge über die Höhe der Entschädigung und Zuschüsse zu Erarbeiten. In der Sitzung des Gesamtausschusses am 18.11.2024 wurde zusammen mit der Verwaltung über eine Änderung der Entschädigungssatzung und eine angemessene Anpassung der Aufwandsentschädigungen für die Angehörigen der Freiwilligen Feuerwehr unter Berücksichtigung der angespannten Haushaltslage diskutiert. Der Gesamtausschuss der Freiwilligen Feuerwehr hat in dieser Sitzung die Erhöhung der Entschädigung einstimmig an den Gemeinderat zur Zustimmung empfohlen.

Im Folgenden sind die seitherigen und die neuen Aufwandsentschädigungssätze gegenübergestellt. Als Grundlage für den Vergleich wurden bei den Aufwendungen für ehrenamtliche und sonstige Tätigkeit das Haushaltsjahr 2023 herangezogen. Die Erhöhung der Aufwandsentschädigungssätze führt zu den nachfolgend dargestellten Mehrausgaben:

Aufwendungen Einsätze, Brandfälle

Es wurden die Auszahlungen an die Angehörigen der Freiwilligen Feuerwehr im Jahr 2023 zugrunde gelegt und durch den Stundensatz von bisher 11,00 € dividiert. Das ergibt eine Einsatzzeit von insgesamt 1.469 Stunden im Jahr 2023.

Ausgaben nach den seitherigen Beträgen 16.159,00 €

Ausgaben nach den neuen Beträgen 20.566,00 €

Mehrausgaben 4.407,00 €

Der Arbeitsausschuss hatte eine einmalige Pauschale je Alarmierung in Höhe von 10,00 €, um insbesondere bei kurzen Einsätzen einen Ausgleich für die entstandenen Auslagen zu schaffen, vorgeschlagen. Bei 61 Einsätzen im Jahr 2023 mit einer durchschnittlichen Mannschaftsstärke von 12 Personen hätte dies zu Mehrkosten in Höhe von 7.320,00 € geführt. Verwaltung und Gesamtausschuss konnten sich darauf verständigen, im Hinblick auf die deutlichen Mehrausgaben auf die Einführung dieser Einsatzpauschale zu verzichten.

Aufwendungen zusätzliche Entschädigungen (Kommandantenentschädigung)

Die Auszahlungen an Funktionsträger im Jahr 2023 wurden bei der Gegenüberstellung zugrunde gelegt.

Ausgaben 2023 4.272,00 €

Ausgaben nach den neuen/ zusätzlichen Beträgen 9.970,00 €

Mehrausgaben 5.698,00 €

Aufwendungen zusätzliche Entschädigungen (Gerätewart, Kleiderwart, Funkwart, EDV- Beauftragter)

In der Satzung von 1991 waren lediglich die Stundensätze für die Atemschutzwarte und die Gerätewarte aufgeführt. Die Kleiderwarte, die Funkwarte und die EDV- Beauftragten wurden bislang unter den Begriff Gerätewart subsumiert und somit ebenfalls mit einem Stundensatz von 11,00 € entschädigt. Der Arbeitsausschuss der Feuerwehr hat sich hier für eine klarstellende Formulierung ausgesprochen.

Bei der Ermittlung der Mehrausgaben wurden die Auszahlungen an die Angehörigen der Freiwilligen Feuerwehr für Gerätewart- und Atemschutzwarttätigkeiten zugrunde gelegt und durch den Stundensatz von bisher 11,00 € dividiert. Das ergibt eine Einsatzzeit von insgesamt 503 Stunden im Jahr 2023.

Ausgaben nach den bisherigen Beträgen 5.533,00 €

Ausgaben nach den neuen Beträgen 6.539,00 €

Mehrausgaben 1.006,00 €

Aufwendungen für Aus- und Fortbildungsveranstaltungen

Im Jahr 2023 haben 8 Feuerwehrangehörige den Truppmann- Lehrgang Teil 1, 5 Feuerwehrangehörige den Atemschutz- Lehrgang und 4 Feuerwehrangehörige den Maschinisten- Lehrgang besucht. Grundlage für den Vorschlag des Feuerwehrausschusses sind hierbei die vorgeschriebenen Unterrichtsstunden, weshalb auch nicht für alle Lehrgänge ein höherer Entschädigungsbetrag vorgeschlagen worden ist. Die Änderungen bei der Lehrgangspauschale führen zu Mehrausgaben in Höhe von 490,00 €.

Neu geregelt wird ebenfalls die Aufwandsentschädigung bei Aus- und Fortbildungslehrgängen. Der Entschädigungssatz wird von 11,00 € auf 13,00 € angepasst. Da diese Entschädigung nur in Einzelfällen auftreten, entstehen nur geringe Mehrausgaben.

Damit ergeben sich durch die Erhöhung der Aufwandsentschädigungen und Zuschüsse voraussichtlich jährliche Mehrausgaben in Höhe von insgesamt ca. 11.601,00 €.

Die Entschädigungssätze anderer Kommunen wurden zum Vergleich herangezogen. Eine direkte Vergleichbarkeit ist nicht bei allen Entschädigungssätzen möglich, da diese teilweise nach anderer zeitlicher Staffelung berechnet oder verknüpft mit weiteren Beträgen gewährt werden.

In Anbetracht der zuletzt im Jahr 2018 festgesetzten Entschädigungssätze werden die vorgeschlagenen neuen Entschädigungssätze, auch im Vergleich mit anderen Kommunen und zur Stärkung des Ehrenamts, als angemessen angesehen.

Beschlussempfehlung

- Der Höhe der Entschädigungssätze und Zuschüsse wird zugestimmt.

- Der Neufassung der Satzung über die Entschädigung der ehrenamtlich tätigen Angehörigen der Freiwilligen Feuerwehr (Feuerwehr- Entschädigungssatzung FwES) wird entsprechend dem beiliegenden Entwurf zugestimmt.

Beschluss

- Der Höhe der Entschädigungssätze und Zuschüsse wird zugestimmt.

- Der Neufassung der Satzung über die Entschädigung der ehrenamtlich tätigen Angehörigen der Freiwilligen Feuerwehr (Feuerwehr- Entschädigungssatzung FwES) wird entsprechend dem beiliegenden Entwurf zugestimmt.

Abstimmungsergebnis

Mehrheitlich angenommen

Dokumente

Download 2024-11-18: Neufassung der Satzung über die Entschädigung von ehrenamtlich tätigen.pdf

zum Seitenanfang

5. Sirenenförderprogramm 2.0 des Bundes - mögliche Beantragung von Fördermitteln

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

5 | |

Sachverhalt

Um die Warnung der Bevölkerung in Deutschland zu stärken, stellen die Bundesrepublik Deutschland und das Land Baden- Württemberg Mittel für die Förderung der Sireneninfrastruktur und die Einbindung in das Modulare Warnsystem (MoWaS) bereit.

Sirenen sind nach wie vor ein etabliertes Warnmittel und vor allem dort sinnvoll, wo Menschen aufgrund eines besonderen Gefahrenpotentials schnell und mit hohem Erreichungsgrad gewarnt werden müssen. Wichtig ist dabei, die Nutzung von Sirenen in ein Gesamtkonzept „Warnung“ einzubinden. Sirenen machen die Menschen mit einem akustischen Signal auf eine Gefahrenlage aufmerksam. Konkrete Informationen zur aktuellen Gefahrenlage sowie auf die darauf abgestimmten Handlungsempfehlungen müssen von anderen Warnmedien wie Radio, Fernsehen, Warn- Apps, Lautsprecherdurchsagen oder Internetseiten übermittelt werden. Dieser breite Ansatz im Sinne des Warnmixes ist wichtig, um die Menschen bei Gefahrenlagen auf den unterschiedlichen Kanälen in ihren jeweiligen Lebenssituationen bestmöglich mit Warnmeldungen erreichen zu können.

Aufgrund der großen Nachfrage von kommunaler Seite am Sonderförderprogramm für Sirenen haben sich Bund und Land darauf verständigt, den Ausbau der Sireneninfrastruktur mit einem gemeinsamen Sirenenförderprogramm 2.0 zu fördern. Beim Förderprogramm 2.0 handelt es sich um eine „Erweiterung“ des bis dato laufenden Programmes. Eine Möglichkeit neu ins Programm einzutreten, besteht nicht.

Die Höhe der Festbeträge (brutto) für die Anschaffung, Errichtung und Ertüchtigung von Sirenenanlagen nach 5.2.1 der Richtlinie zum Sirenenförderprogramm 2.0 liegen wie folgt bei:

a) Sirenenanlagen in Dach-/Gebäudemontage (Nummer 2 Buchstabe a) bis zu 10.850 Euro;

b) Sirenenanlagen als freistehende Masterrichtung (Nummer 2 Buchstabe b) bis zu 17.350 Euro;

c) Ersatz oder Ergänzung bestehender Sirenensteuerungsempfänger gemäß technischer Anforderung des Bundes (Nummer 2 Buchstabe c) bis zu 1.000 Euro.

Im Oktober 2021 hatte der Rems- Murr- Kreis ein Schallgutachten in Auftrag gegeben, mit dem Ziel, ein flächendeckendes Sirenennetz für den Landkreis aufzubauen. Ergebnisse aus dem Schallgutachten wurden der Gemeinde Alfdorf im Juni 2022 präsentiert. Nach der Schallausbreitungsprognose der beauftragen Firma Hormann sind für das Markungsgebiet danach 17 Sirenenanlagen erforderlich. Im August 2022 wurden seitens des Landkreises für das flächendeckende Sirenennetz Angebote eingeholt. Für die Gemeinde Alfdorf hätten die Kosten damals 116.010,20 € brutto betragen, wobei hierbei Standort- und Installationskosten noch nicht berücksichtigt waren. Ebenso nicht berücksichtigt sind die Folgekosten für Wartung und Unterhaltung der Anlagen und ggf. Entschädigungszahlungen für Standorte auf/ an Privatgebäuden. Infolge der kurzen Frist war es bis zum Sitzungstermin nicht möglich, aktuelle Preise einzuholen. Mit einer Preissteigerung ist zu allerdings zu rechnen.

Gleichzeitig hatte die Gemeinde Alfdorf im Oktober 2021 einen Antrag auf Förderung von insgesamt 17 Sirenenanlagen (Dachmontage) nach dem Sonderförderprogramm Sirenen des Bundes vom 30.09.2021 gestellt, welcher mit Schreiben vom 20.12.2021 abgelehnt worden ist. Dieser Antrag wurde aufrechterhalten. Gleichzeitig wurde allerdings dem Landratsamt Rems signalisiert, dass zunächst auf die Beschaffung von Sirenen verzichtet wird, solange keine Förderung seitens des Bundes oder des Landes erfolgt. Es besteht nun erneut die Möglichkeit aufgrund der Fördermaßnahme 2.0, elektronische Sirenenanlagen mit Fördermitteln zu erwerben.

Förderfähig sind maximal 15 Sirenenanlagen. Der vollständige Förderantrag ist bis spätestens 17. Dezember 2024 beim Regierungspräsidium Stuttgart einzureichen, weshalb eine Beschlussfassung in dieser Sitzung erforderlich ist.

Beschlussempfehlung

Keine Beschlussempfehlung – Entscheidung des Gremiums

Beschluss

Der Gemeinderat entscheidet sich gegen die Bereitstellung von Sirenen auf der Gemarkung der Gemeinde.

Abstimmungsergebnis

Mehrheitlich angenommen

zum Seitenanfang

6. Flächennutzungsplan 2015 - 2040; Abwägung der eingegangenen Stellungnahmen; erneuter Auslegungsbeschluss

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

6 | |

Sachverhalt

Das Verfahren zur generellen Fortschreibung des Flächennutzungsplans mit Landschaftsplan läuft schon mehrere Jahre. Zuletzt wurde der Zeitraum der Wirksamkeit auf das Jahr 2040 erweitert, in Einklang mit dem Gemeindeentwicklungskonzept 2040. Die letzte öffentliche Auslegung des Planentwurfs erfolgte im Februar / März 2024.

Im Zuge dieser Auslegung wurden auch die Träger öffentlicher Belange erneut am Verfahren beteiligt. Dabei haben insbesondere die Raumordnungsbehörden (Regierungspräsidium Stuttgart und Verband Region Stuttgart) darauf gedrängt, den Flächenverbrauch weiter einzudämmen. Dies entspricht auch dem Willen des Gemeinderats, der im Zusammenhang mit dem Gemeindeentwicklungskonzept der Innenentwicklung (Schließung von Baulücken) mehr Aufmerksamkeit widmen möchte.

Der Plan wurde daraufhin nochmals überarbeitet und die neu ausgewiesenen Wohnbauflächen von knapp 8 Ha auf rund 5 Ha. reduziert. Ähnlich verhält es sich bei den Gewerbeflächen. Allerdings wurden zahlreiche Bereiche als so genannte „Alternativflächen“ beibehalten, die zwar nicht in der Genehmigung enthalten sind, aber durch Flächentausch bei Bedarf relativ zügig aktiviert werden können, wenn z.B. Erweiterungsbedarf bei örtlichen Gewerbebetrieben besteht.

Die Abwägungsvorschläge gehen den Gemeinderäten auf Grund des großen Umfangs per E-Mail zu.

Durch die daraus sich ergebenden nochmaligen Änderungen im Planentwurf ist eine nochmalige öffentliche Auslegung erforderlich. Diese ist im Februar / März 2025 vorgesehen, so dass ein Beschluss zur Wirksamkeit im April, spätestens Mai 2025 eingeplant werden kann.

Beschlussempfehlung

Der Entwurf des Flächennutzungsplans 2040 wird entsprechend der vorgenommenen Abwägung und Anpassung der Gebietsausweisung abgeändert und gemäß § 3 Abs. 2 und 3 Baugesetzbuch erneut öffentlich ausgelegt.

Die betroffenen Träger öffentlicher Belange werden gemäß § 4 Abs. 2 BauGB ebenfalls nochmals angehört.

Beschluss

Der Entwurf des Flächennutzungsplans 2040 wird entsprechend der vorgenommenen Abwägung und Anpassung der Gebietsausweisung abgeändert und gemäß § 3 Abs. 2 und 3 Baugesetzbuch erneut öffentlich ausgelegt.

Die betroffenen Träger öffentlicher Belange werden gemäß § 4 Abs. 2 BauGB ebenfalls nochmals angehört.

Abstimmungsergebnis

Einstimmig angenommen

Dokumente

Download FNP_2015-2040_Abwaegungsvorschlag_Behoerden_Auslegung Februar 2025.pdf

Download FNP_2015-2040_Abwaegungsvorschlag_Privat_Auslegung Februar 2025.pdf

zum Seitenanfang

7. Energetische Sanierung Schule am Lindengarten, Pfahlbronn

Vergabe ausgeschriebener Gewerke

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

7 | |

Sachverhalt

Im Dezember 2023 wurde im Gemeinderat die Planung und Ausführung der energetischen Sanierung der Grundschule Pfahlbronn beschlossen.

Im Folgenden wurde die Vorplanung bis zur Baugenehmigungsplanung für die energetische Sanierung umgesetzt, so dass im März der Bauantrag beim Landratsamt eingereicht werden konnte.

Die Sanierungsmassnahme wurde im Juni 2024 durch das Landratsamt genehmigt.

Aus der daran anschließenden Ausführungsplanung wurden die erforderlichen Ausschreibungsunterlagen erstellt und versendet.

Für die energetische Sanierung der Schule im Lindengarten wurden nun folgende Gewerke ausgeschrieben:

- Gerüstarbeiten

- Rohbauarbeiten

- Zimmererarbeiten

- Schlosserarbeiten

- Dachdeckung, Solar

- Klempnerarbeiten

- Wärmedämmverbundsystem

- Fensterbauarbeiten, Außentüren

- Tischlerarbeiten

- Sonnenschutzarbeiten

- Metalldacharbeiten, Stahl-Glas-Türen

- Trockenbauarbeiten

Die Angebotseröffnung am 11.11.2024 erbrachten folgende Ergebnisse:

1. Gerüstarbeiten

Es wurden vier Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen vier schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Pratschke GmbH, 73450 Elchingen

|

9.047,52 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

9.877,08 €

|

-

|

-

|

109,2

|

|

3

|

Bieter 3

|

10.237,72 €

|

-

|

-

|

113,2

|

|

4

|

Bieter 4

|

10.872,66 €

|

-

|

-

|

120,2

|

|

KS

|

LV-Schätzpreis

|

9.667,44 €

|

-

|

-

|

106,9

|

2. Rohbauarbeiten

Es wurden sechs Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen drei schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Munz, 73642 Welzheim

|

83.326,83 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

112.661,54 €

|

-

|

-

|

135,2

|

|

3

|

Bieter 3

|

142.977,80 €

|

-

|

-

|

171,6

|

|

KS

|

LV-Schätzpreis

|

85.163,12 €

|

-

|

-

|

102,2

|

3. Zimmererarbeiten

Es wurden sieben Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen fünf schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Schleicher 73527 Schwäbisch Gmünd

|

66.501,40 €

|

-

|

2%

|

100,0

|

|

2

|

Bieter 2

|

69.613,14 €

|

3%

|

-

|

104,7

|

|

3

|

Bieter 3

|

76.501,70 €

|

-

|

2%

|

115,0

|

|

4

|

Bieter 4

|

83.227,22 €

|

2%

|

-

|

125,2

|

|

5

|

Bieter 5

|

86.554,67 €

|

-

|

-

|

130,1

|

|

KS

|

LV-Schätzpreis

|

77.820,82 €

|

-

|

-

|

117,0

|

Nachlässe mit Bedingungen (Skonto) werden bei der Vergabe nicht gewertet!

4. Schlosserarbeiten

Es wurden vier Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen drei schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Schuster, 73553 Alfdorf

|

18.182,25 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

18.267,32 €

|

3%

|

-

|

100,5

|

|

3

|

Bieter 3

|

21.958,40 €

|

-

|

-

|

120,8

|

|

KS

|

LV-Schätzpreis

|

16.654,17 €

|

-

|

-

|

91,6

|

5. Dachdeckung, Solardach

Es wurden sieben Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen zwei schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Fauth, 73642 Welzheim

|

93.300,47 €

|

2%

|

3%

|

100,0

|

|

2

|

Bieter 2

|

112.202,55 €

|

-

|

2%

|

120,3

|

|

KS

|

LV-Schätzpreis

|

107.754,50 €

|

-

|

-

|

115,5

|

Nachlässe mit Bedingungen (Skonto) werden bei der Vergabe nicht gewertet!

6. Klempnerarbeiten

Es wurden sechs Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lag ein schriftliches Angebot vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Daul, 73525 Schwäbisch Gmünd

|

11.690,69 €

|

-

|

-

|

100,0

|

|

KS

|

LV-Schätzpreis

|

11.134,83 €

|

-

|

-

|

95,2

|

7. Wärmedämmverbundsystem

Es wurden sechs Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen fünf schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Preiss, 73527 Schwäbisch Gmünd

|

47.000,95 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

48.873,42 €

|

-

|

-

|

104,0

|

|

3

|

Bieter 3

|

52.255,29 €

|

-

|

-

|

111,2

|

|

4

|

Bieter 4

|

52.446,75 €

|

|

|

111,6

|

|

5

|

Bieter 5

|

68.535,61 €

|

-

|

-

|

145,8

|

|

KS

|

LV-Schätzpreis

|

47.536,51 €

|

-

|

-

|

101,1

|

8. Fensterbauarbeiten, Außentüren

Es wurden sechs Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen drei schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Kontermann, 73547 Lorch

|

96.004,79 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

106.662,98 €

|

2%

|

-

|

111,1

|

|

3

|

Bieter 3

|

117.939,71 €

|

-

|

-

|

122,8

|

|

KS

|

LV-Schätzpreis

|

96.581,59 €

|

-

|

-

|

100,6

|

9. Tischlerarbeiten

Es wurden sechs Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen fünf schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. H&P Holzhandwerk, 73642 Welzheim

|

9.045,19 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

9.177,28 €

|

-

|

-

|

101,5

|

|

3

|

Bieter 3

|

9.290,33 €

|

-

|

-

|

102,7

|

|

4

|

Bieter 4

|

9.625,43 €

|

-

|

-

|

106,4

|

|

5

|

Bieter 5

|

ausgeschlossen

|

-

|

-

|

-

|

|

KS

|

LV-Schätzpreis

|

6.130,88 €

|

-

|

-

|

67,8

|

10. Sonnenschutz

Es wurden sechs Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen drei schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Klier, 73527 Schwäbisch Gmünd

|

25.154,22 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

26.673,85 €

|

-

|

-

|

106,0

|

|

3

|

Bieter 3

|

35.306,71 €

|

-

|

-

|

140,4

|

|

KS

|

LV-Schätzpreis

|

25.283,93 €

|

-

|

-

|

100,5

|

11. Metallbauarbeiten, Stahl-Glas-Türen

Es wurden sechs Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen drei schriftliche Angebote vor.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Wiedemann, 73492 Rainau

|

34.249,24 €

|

3%

|

-

|

100,0

|

|

2

|

Bieter 2

|

35.207,34 €

|

-

|

-

|

102,8

|

|

3

|

Bieter 3

|

38.340,61 €

|

-

|

-

|

111,9

|

|

KS

|

LV-Schätzpreis

|

34.465,97 €

|

-

|

-

|

100,6

|

12. Trockenbauarbeiten

Es wurden fünf Unternehmer aufgefordert ein Angebot abzugeben. Am Submissionstag lagen drei schriftliche Angebote vor. Ein Angebot ging verspätet ein.

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Hirsch, 73572 Heuchlingen

|

7.283,99 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

8.012.27 €

|

-

|

-

|

110,0

|

|

3

|

Bieter 3

|

12.855,09 €

|

-

|

-

|

176,5

|

|

KS

|

LV-Schätzpreis

|

10.300,64 €

|

-

|

-

|

141,4

|

Haushaltswirtschaftliche Auswirkungen:

Im Finanzhaushalt sind für die energetische Sanierung 800.000,- € eingeplant. Nach der aktuellen prognostizierten Kostenabrechnung unter Berücksichtigung der jetzigen Vergaben, umfasst der Aufwand ca. 729.500,- €. Somit ist eine Deckung der geplanten Ausgaben gegeben.

Beschlussempfehlung

- Die Gerüstarbeiten werden an den wirtschaftlichsten Bieter Firma Pratschke GmbH, Elchingen, zum Angebotspreis von 9.047,52 Euro vergeben.

- Die Rohbauarbeiten werden an den wirtschaftlichsten Bieter Fa. Munz, Welzheim zum Angebotspreis von 83.326,83 Euro vergeben.

- Die Zimmererarbeiten werden an den wirtschaftlichsten Bieter Fa. Schleicher, Schwäbisch Gmünd, zum Angebotspreis von 66.501,40 Euro vergeben.

- Die Schlosserarbeiten werden an den wirtschaftlichsten Bieter Fa. Schuster, Alfdorf zum Angebotspreis von 18.182,25 Euro vergeben.

- Die Dachdeckungsarbeiten inkl. Solar werden an den wirtschaftlichsten Bieter Fa. Fauth, Welzheim zum Angebotspreis von 93.300,47 Euro vergeben.

- Die Klempnerarbeiten werden an den wirtschaftlichsten Bieter Fa. Daul, Schwäbisch Gmünd zum Angebotspreis von 11.690,69 Euro vergeben.

- Das Wärmedämmverbundsystem wird an den wirtschaftlichsten Bieter Fa. Preiss, Schwäbisch Gmünd zum Angebotspreis von 47.000,95 Euro vergeben.

- Die Fensterbauarbeiten und Außentüren werden an den wirtschaftlichsten Bieter Fa. Kontermann, Lorch zum Angebotspreis von 96.004,79 Euro vergeben.

- Die Tischlerarbeiten werden an den wirtschaftlichsten Bieter Fa. H&P Holzhandwerk, Welzheim zum Angebotspreis von 9.045,19 Euro vergeben.

- Die Sonnenschutzarbeiten werden an den wirtschaftlichsten Bieter Fa. Klier, Schwäbisch Gmünd zum Angebotspreis von 25.154,22 Euro vergeben.

- Die Metallbauarbeiten werden an den wirtschaftlichsten Bieter Fa. Wiedemann, Rainau zum Angebotspreis von 34.249,24 Euro vergeben.

- Die Trockenbauarbeiten werden an den wirtschaftlichsten Bieter Fa. Hirsch, Heuchlingen zum Angebotspreis von 7.283,99 Euro vergeben.

Beschluss

- Die Gerüstarbeiten werden an den wirtschaftlichsten Bieter Firma Pratschke GmbH, Elchingen, zum Angebotspreis von 9.047,52 Euro vergeben.

- Die Rohbauarbeiten werden an den wirtschaftlichsten Bieter Fa. Munz, Welzheim zum Angebotspreis von 83.326,83 Euro vergeben.

- Die Zimmererarbeiten werden an den wirtschaftlichsten Bieter Fa. Schleicher, Schwäbisch Gmünd, zum Angebotspreis von 66.501,40 Euro vergeben.

- Die Schlosserarbeiten werden an den wirtschaftlichsten Bieter Fa. Schuster, Alfdorf zum Angebotspreis von 18.182,25 Euro vergeben.

- Die Dachdeckungsarbeiten inkl. Solar werden an den wirtschaftlichsten Bieter Fa. Fauth, Welzheim zum Angebotspreis von 93.300,47 Euro vergeben.

- Die Klempnerarbeiten werden an den wirtschaftlichsten Bieter Fa. Daul, Schwäbisch Gmünd zum Angebotspreis von 11.690,69 Euro vergeben.

- Das Wärmedämmverbundsystem wird an den wirtschaftlichsten Bieter Fa. Preiss, Schwäbisch Gmünd zum Angebotspreis von 47.000,95 Euro vergeben.

- Die Fensterbauarbeiten und Außentüren werden an den wirtschaftlichsten Bieter Fa. Kontermann, Lorch zum Angebotspreis von 96.004,79 Euro vergeben.

- Die Tischlerarbeiten werden an den wirtschaftlichsten Bieter Fa. H&P Holzhandwerk, Welzheim zum Angebotspreis von 9.045,19 Euro vergeben.

- Die Sonnenschutzarbeiten werden an den wirtschaftlichsten Bieter Fa. Klier, Schwäbisch Gmünd zum Angebotspreis von 25.154,22 Euro vergeben.

- Die Metallbauarbeiten werden an den wirtschaftlichsten Bieter Fa. Wiedemann, Rainau zum Angebotspreis von 34.249,24 Euro vergeben.

- Die Trockenbauarbeiten werden an den wirtschaftlichsten Bieter Fa. Hirsch, Heuchlingen zum Angebotspreis von 7.283,99 Euro vergeben.

Abstimmungsergebnis

Einstimmig angenommen

zum Seitenanfang

8. Sanierung Dachaufbau ehem. Kläranlage Alfdorf

Vergabe der Betonsägearbeiten

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

8 | |

Sachverhalt

2017 wurde die vorgeschlagene Umbauplanung nach Vorstellung durch den Bauausschuss favorisiert und befürwortet.

Für die im Mai 2025 geplante Herstellung zweier Toröffnungen im inneren des Belebungsbeckens wurden anhand einer freihändigen Vergabe drei Angebote angefragt.

Die Angebotseröffnung am 15.11.2024 erbrachte folgendes Ergebnis:

1. Betonsägearbeiten

|

Lfd

Nr.

|

Bieter

|

Angebotssumme

€

|

Abgebot

%

|

Skonto

%

|

Abweichung

%

|

|

1

|

Fa. Weber, Schwäbisch Gmünd

|

30.629,41 €

|

-

|

-

|

100,0

|

|

2

|

Bieter 2

|

45.669,82 €

|

-

|

-

|

112,1

|

|

KB

|

Kostenberechnung

|

30.000,00 €

|

-

|

-

|

97,9

|

Haushaltswirtschaftliche Auswirkungen:

Im Finanzhaushalt 2025 sind für den Umbau 400.000,- € eingeplant. Die prognostizierten Kosten liegen aktuell bei 353.294,- €. Somit ist eine Deckung der geplanten Ausgaben gegeben.

Beschlussempfehlung

- Die Betonsägearbeiten werden an den wirtschaftlichsten Bieter Firma Weber, Schwäbisch Gmünd, zum Angebotspreis von 30.629,41 Euro vergeben.

Beschluss

- Die Betonsägearbeiten werden an den wirtschaftlichsten Bieter Firma Weber, Schwäbisch Gmünd, zum Angebotspreis von 30.629,41 Euro vergeben.

Abstimmungsergebnis

Einstimmig angenommen

zum Seitenanfang

9. Bebauungsplan "Stegäcker, 4. Erweiterung", Rienharz; Aufstellungsbeschluss

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

9 | |

Sachverhalt

Im Rahmen der Fortschreibung des Flächennutzungsplans war auch eine kleine Erweiterung des Gebiets „Stegacker“ in Rienharz mit ca. 0,41 ha vorgesehen. Auf Grund der Stellungnahme des Regierungspräsidiums und des Verbands Region Stuttgart musste die Fläche jedoch wieder herausgenommen werden, um den Flächenverbrauch zu reduzieren.

Nach Rücksprache mit dem Landratsamt scheint es möglich auf Basis des § 13a BauGB (Innenbereichsentwicklung) den nördlichen Bereich des Flst. 231/1 zu überplanen. Der nordöstliche Teil befindet sich bereits im Geltungsbereich des Bebauungsplans „Stegäcker“. Nach Abbruch des Gebäudes Weilerstraße 16 könnten dort drei weitere Bauplätze entstehen. So könnte für den Teilort Rienharz wenigstens ein minimales Bauplatzangebot mit noch einer Fläche von ca. 0,25 ha geschaffen werden.

Das Grundstück befindet sich in Privatbesitz. Die Eigentümer haben sich bereit erklärt, die Planungskosten zu übernehmen. Sofern der Gemeinderat dem Planverfahren zustimmt, wird hierüber sowie über die Erschließungskosten usw. ein städtebaulicher Vertrag abgeschlossen.

Beschlussempfehlung

Für das nördliche Teilstück des Flst. 231/1 in Rienharz mit einer Größe von ca. 2.500m² wird gemäß § 1 i.V. mit § 13a BauGB der Bebauungsplan „Stegäcker, 4. Erweiterung“ aufgestellt. Die Verwaltung wird beauftragt, die notwendigen Verfahrensschritte vorzunehmen.

Beschluss

Für das nördliche Teilstück des Flst. 231/1 in Rienharz mit einer Größe von ca. 2.500m² wird gemäß § 1 i.V. mit § 13a BauGB der Bebauungsplan „Stegäcker, 4. Erweiterung“ aufgestellt. Die Verwaltung wird beauftragt, die notwendigen Verfahrensschritte vorzunehmen.

Abstimmungsergebnis

Einstimmig angenommen

Dokumente

Download "Stegäcker 4. Erweiterung, Lageplan.pdf

zum Seitenanfang

10. Annahme und Vermittlung von Spenden, Schenkungen und ähnlichen Zuwendungen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

10 | |

Sachverhalt

Nachfolgende Spenden, Schenkungen und ähnliche Zuwendungen im Sinne von § 78 Abs. 4 der Gemeindeordnung wurden vom Bürgermeister vorbehaltlich der Zustimmung des Gemeinderats entgegengenommen:

|

|

Zeitpunkt

|

Zuwendung

|

Zuwendungszweck

|

|

Spender 1

|

21.11.2024

|

Geldspende 2.000,00 EUR

|

Feuerwehr Alfdorf, Abt. Pfahlbronn, Umbaumaßnahmen Feuerwehrhaus Pfahlbronn

|

|

Spender 2

|

27.11.2024

|

Geldspende 500,00 EUR

|

Jugendfeuerwehr für Lichtermarkt

|

Ergänzung des Sachverhalts nach Versand der Sitzungsunterlagen (Tischvorlage):

|

Geber

|

Zeitpunkt

|

Zuwendung

|

Zuwendungszweck

|

|

Spender 3

|

28.11.2024

|

Geldspende 150,00 EUR

|

Kindergarten Rienharz

|

|

Spender 4

|

28.11.2024

|

Geldspende 150,00 EUR

|

Kindergarten Burgholz

|

Gemäß der gesetzlichen Regelung in § 78 Abs. 4 der Gemeindeordnung ist ein Beschluss des Gemeinderats über die Annahme und Vermittlung erforderlich.

Beschlussempfehlung

Der Gemeinderat stimmt der Annahme und Vermittlung von Spenden, Schenkungen und ähnlichen Zuwendungen im Sinne von § 78 Abs. 4 der Gemeindeordnung gemäß der vorliegenden Auflistung zu.

Beschluss

Der Gemeinderat stimmt der Annahme und Vermittlung von Spenden, Schenkungen und ähnlichen Zuwendungen im Sinne von § 78 Abs. 4 der Gemeindeordnung gemäß der vorliegenden Auflistung zu.

Abstimmungsergebnis

Einstimmig angenommen

zum Seitenanfang

11. Bauvorhaben in Pfahlbronn, Strutweg 44, Flst. 246/2, Neubau Produktionshalle

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

11 | |

Sachverhalt

Das Bauvorhaben befindet sich im Bebauungsplan „Strutweg-Ost, 1. Erweiterung“. Um eine Befreiung der Überschreitung der Grundflächenzahl um 3 % (110 m²) wird gebeten.

Beschlussempfehlung

Zu dem Bauvorhaben wird gemäß § 31 Abs.2 i.V.m. § 36 Abs. 1 BauGB das Einvernehmen erteilt.

Beschluss

Zu dem Bauvorhaben wird gemäß § 31 Abs.2 i.V.m. § 36 Abs. 1 BauGB das Einvernehmen erteilt.

Abstimmungsergebnis

Einstimmig angenommen

Dokumente

Download Strutweg 44, Lageplan.pdf

zum Seitenanfang

12. Bauvorhaben in Alfdorf, Untere Bühlstraße 40, Flst. 3069, Errichtung eines Carports

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

beschließend

|

12 | |

Sachverhalt

Das Bauvorhaben befindet sich im Geltungsbereich des Bebauungsplans „Großer Bühl“. Um eine Befreiung wird gebeten, da das Carport außerhalb der Baugrenze liegt.

Beschlussempfehlung

Zu dem Bauvorhaben wird gemäß § 31 Abs. 2 i.V.m. § 36 Abs. 1 BauGB das Einvernehmen erteilt.

Beschluss

Zu dem Bauvorhaben wird gemäß § 31 Abs. 2 i.V.m. § 36 Abs. 1 BauGB das Einvernehmen erteilt.

Abstimmungsergebnis

Einstimmig angenommen

Dokumente

Download Untere Bühlstraße 40, Lageplan.pdf

zum Seitenanfang

13. Bekanntgaben und Verschiedenes

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

informativ

|

13 | |

zum Seitenanfang

14. Anfragen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | Lfd. BV-Nr. |

|

Gemeinderat

|

Sitzung des Gemeinderats

|

09.12.2024

|

ö

|

|

14 | |

Datenstand vom 29.01.2025 13:44 Uhr