In der Jahresrechnung ist das Ergebnis der Haushaltswirtschaft einschließlich des Stands des Vermögens und der Verbindlichkeiten zu Beginn und am Ende des Haushaltsjahres nachzuweisen (Art. 102 Abs. 1 Satz 1 GO). Die genauen Bestanteile der Jahresrechnung sind in § 77 KommHV aufgeführt. Demnach umfasst die Jahresrechnung den kassenmäßigen Abschluss, die Haushaltsrechnung sowie die in § 77 Abs. 2 KommHV aufgeführten Anlagen.

Das einzelne Haushaltsjahr schließt nach Art. 63 Abs. 4 GO immer am 31.12. eines jeden Jahres ab. Hiernach ist es Aufgabe der Kasse, das Zeitbuch (Erfassung aller Ein- und Auszahlungen in zeitlicher Reihenfolge) und das Sachbuch (Erfassung aller Ein- und Auszahlungen in sachlicher Ordnung) abzuschließen, die Überträge in die Bücher des folgenden Haushaltsjahres zu fertigen und den kassenmäßigen Abschluss zu erstellen. Dieser enthält nach § 78 Satz 1 KommHV

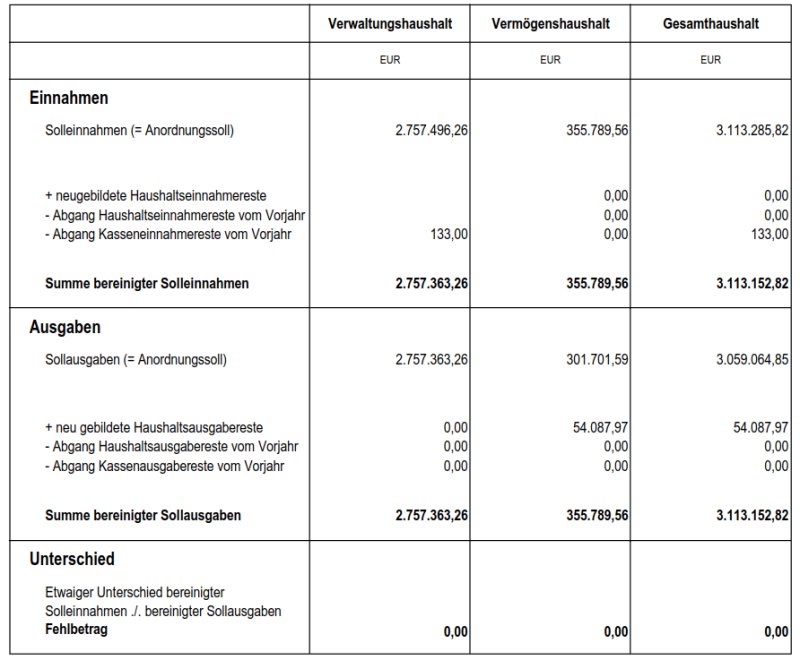

- die Soll-Einnahmen und die Soll-Ausgaben,

- die Ist-Einnahmen und die Ist-Ausgaben bis zum Abschlusstag (= 31.12.) sowie

- die Kasseneinnahme- und die Kassenausgabereste.

Nachfolgend sind nach § 78 Abs. 1 Satz 1 KommHV in der Haushaltsrechnung die im kassenmäßigen Abschluss ermittelten Beträge für die einzelnen Haushaltsstellen nach der Ordnung des Haushaltsplans nachzuweisen und den Soll-Einnahmen und Soll-Ausgaben die entsprechenden Haushaltsansätze gegenüberzustellen. Oberstes Rechnungsziel ist der Nachweis, ob die Aufgabenerfüllung unter Wahrung des Haushaltsausgleichs erreicht oder verfehlt wurde. Diesem Rechnungsziel der Kameralistik dient in erster Linie der „Planvergleich“ der erkennen lässt, ob der ursprüngliche Haushaltsansatz zutreffend war oder nicht.

Die Haushaltsrechnung ist als Sollabschluss gestaltet. In der Haushaltsrechnung sind also alle Soll-Einnahmen und Soll-Ausgaben des Haushaltsjahres einzusetzen. Das Wesen der Sollrechnung besteht also darin, dass sie nicht auf die tatsächlichen Kassenein- und –ausgänge abstellt, sondern die von der Verwaltung erteilten Annahme- und Auszahlungsanordnungen der Ermittlung des Jahresergebnisses zugrunde legt. Zudem werden auch die Einnahmen- und Ausgabeermächtigungen in das Jahresergebnis mit einbezogen, die ohne angeordnet worden zu sein, als Haushaltseinnahme- oder –ausgabereste in das kommende Jahr übertragen werden. Diese neuen Haushaltsreste werden den Soll-Einnahmen bzw. Soll-Ausgaben des Jahres zugerechnet, verbessern bzw. verschlechtern also das Soll-Ergebnis.

Die Haushaltsrechnung der Verwaltungsgemeinschaft für das Jahr 20 stellt sich wie folgt dar:

Weitere Eckpunkte der Jahresrechnung 2021 sind:

• Zuführung vom Verwaltungs- zum Vermögenshaushalt: 307.861,40 Euro;

• Zuführung vom Vermögenshaushalt zur allgemeinen Rücklage: 240.789,56 Euro;

• Stand Haushaltseinnahmeerste zum 31.12.2021: 0,00 Euro;

• Stand Haushaltsausgabereste zum 31.12.2021: 54.087,97 Euro;

• Stand der Allg. Rücklage zum 31.12.2021: 1.128.356,82 Euro;

• Stand der Schulden aus Krediten zum 31.12.2021: 0,00 Euro;

Die Jahresrechnung wurde im Mai 2021 erstellt und am Montag, den 27.06.2022 vom örtlichen Rechnungsprüfungsausschuss geprüft. Unstimmigkeiten wurden nicht festgestellt. Aufgetretene Fragen wurden nachfolgend geklärt.

Genaue Inhalte der Jahresrechnung können dem beiliegenden Rechenschaftsbericht entnommen werden. Der Rechenschaftsbericht (§ 87 KommHV-K) dient neben der Verständlichmachung der Jahresrechnung auch dazu, den Verlauf der Haushaltswirtschaft und die Haushaltslage zu erklären und soll einen Ausblick auf die kommenden Entwicklungen geben.