Am 14.11.2017 fand von 13.00 Uhr bis 17.30 Uhr die örtliche Rechnungsprüfung für das Haushaltsjahr 2016 statt. Die Prüfung wurde vom Rechnungsprüfungsausschuss der Gemeinde Pettendorf, unter Vorsitz von Gemeinderatsmitglied Dr. Christian Schweiger, durchgeführt. Neben dem Vorsitzenden haben die Ausschussmitglieder Ludwig Bink, Peter Bornschlegl und Michael Dotzler teilgenommen.

Dabei wurden von den Rechnungsprüfern nachfolgende Feststellungen getroffen:

(aus) Beiblatt mit Prüfungsfeststellungen zur

Örtlichen Rechnungsprüfung vom 14.11.2017 für das Haushaltsjahr 2016

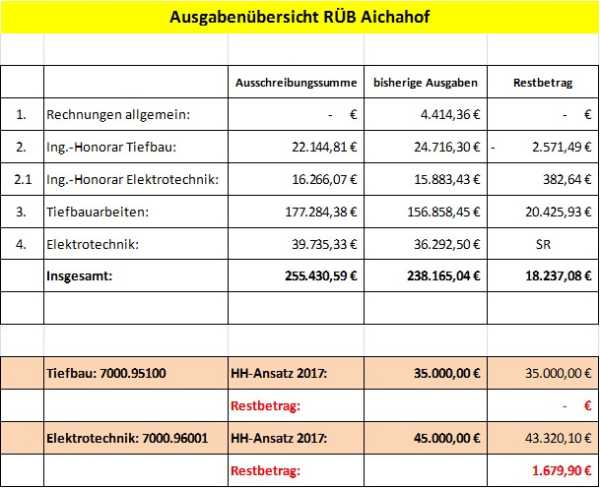

RÜB Aichahof:

Beim Regenüberlaufbecken Aichahof zeigte sich eine prägnante Überschreitung des Haushaltsansatzes. Im Rechenschaftsbericht wird dies auch als „überplanmäßige Ausgabe“ ausgewiesen. Die Rechnungsprüfung könnte erleichtert werden, wenn in solchen Fällen auch gleich erläutert werden würde, woraus dies resultiert.

Die Verwaltung wird gebeten, in künftigen Rechenschaftsberichten nicht nur auf die Planabweichungen hinzuweisen, sondern damit einhergehend die Begründungen und Erläuterungen im Rechenschaftsbericht wiederzugeben.

Für den Einzelfall Regenüberlaufbecken Aichahof ist die Erläuterung und Begründung bei der Behandlung der Prüfungsfeststellungen im Gemeinderat darzulegen.

Erläuterung der Kämmerei:

-

Im Zusammenhang mit dem RÜB Aichahof wurden bereits im Haushaltsjahr 2015 80.000 € als Ausgabe angesetzt. Ausgaben in 2015 erfolgten nicht.

- Im Haushaltsjahr 2016 lag der Planansatz bei 125.000 €, der sich auf die aktualisierte Kostenschätzung bezog. Tatsächlich wurden im Haushaltsjahr 2016 180.941,13 € ausgegeben. Der Ansatz ergab sich aus der Kostenberechnung der Firma S² in Höhe von 122.600 €, der in der Gemeinderatssitzung vom 04.02.2016 genehmigt wurde.

- Tatsächlich wurden die Kosten für die Ertüchtigung deutlich höher, wie der nachfolgenden tabellarischen Darstellung zu entnehmen ist. Trotz öffentlicher Ausschreibung konnte kein wirtschaftlicheres Ergebnis erzielt werden. In der nichtöffentlichen Gemeinderatssitzung vom 7.4.2016 wurde die Abweichung gegenüber der Kostenschätzung diskutiert, aber trotzdem das wirtschaftlichste Angebot in Höhe von 177.284,38 € beschlossen. Es wird darauf hingewiesen, dass für die Elektrotechnik eine gesonderte Haushaltsstelle existiert, HH-Stelle 7000.96001, auf der 2016 Ausgaben in Höhe von 58.000 € eingeplant wurden.

Bauleistungsrechnungen

Der Rechnungsprüfungsausschuss ermittelte folgende Ergebnisse:

|

1. Maßnahme

|

Hochwasserschutz Haselhof

|

Fa. Strabag

|

|

Vergabesumme nach öffentlicher Ausschreibung

|

591.460,20 €

|

|

|

Nachträge (3 Stück)

|

45.862,06 €

|

|

|

Auftragssumme komplett

|

637.322,26 €

|

|

|

Schlußrechnungssumme

|

516.446,65 €

|

|

|

Kostenunterschreitung

|

120,875,61 €

|

≙ 19 % der Auftragssumme

|

|

|

|

|

|

2. Maßnahme

|

Siedlerkanal Neudorf

|

Fa. KSK Tiefbau GmbH

|

|

Vergabesumme nach öffentlicher Ausschreibung

|

91.648,80 €

|

|

|

Schlußrechnungssumme

|

65.802,18 €

|

|

|

Kostenunterschreitung

|

25.846,62 €

|

≙ 28 % der Auftragssumme

|

|

|

|

|

|

3. Maßnahme

|

Sanierung Regenüberlaufbecken

|

Fa. Tausendpfund, Tiefbauleistungen

|

|

Vergabesumme nach öffentlicher Ausschreibung

|

177.284,38 €

|

|

|

Schlußrechnungssumme

|

lag Ende 2016 noch nicht vor

|

|

|

|

|

|

|

|

Sanierung Regenüberlaufbecken

|

Fa. beab, Maschinentechnik

|

|

Vergabesumme nach öffentlicher Ausschreibung

|

39.735,33 €

|

|

|

Nachtrag

|

3.491,16 €

|

|

|

Auftragssumme komplett

|

43.226,49 €

|

|

|

Schlußrechnungssumme

|

36.292,50 €

|

|

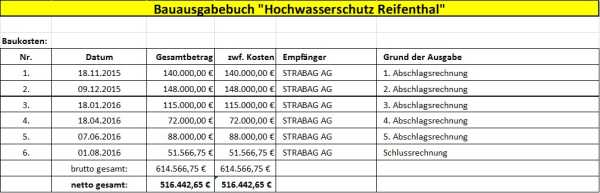

Für alle vier Maßnahmen liegen die Gemeinderatsbeschlüsse vor, die Vergabeverfahren wurden ordnungsgemäß durchgeführt, die Abrechnungen sind schlüssig.

Für die Maßnahmen 1. bis 3. wird die Verwaltung gebeten, die teils deutlichen Kostenunterschreitungen zu begründen.

Erläuterung der Kämmerei:

Die vom Rechnungsprüfungsausschuss festgestellte Kostenunterschreitung in Höhe von 120.875,61 € ist nicht korrekt, da sich die Abweichung aus der Gegenüberstellung von Netto- und Bruttokosten ergeben.

Tatsächlich wurden Brutto 637.322,26 € beauftragt. Der Auftragssumme stehen 614.566,75 € Ausgaben gegenüber. Die tatsächliche Kostenunterschreitung beträgt 22.755,51 € brutto.

Kosteneinsparungen konnten u. a. erzielt werden, da der ursprünglich vorgesehen Bodenaustausch im Dammbau nicht erforderlich war, da der vorliegende Untergrund eine ausreichende Tragfähigkeit ergab. Die im Gutachten des Instituts K+W mäßige Tragfähigkeit des Untergrunds bestätigte sich somit bei der Bauausführung nicht.

Abweichend von der Ausschreibung und Vergabe konnten Einsparungen in Höhe von 25.846,62 € erzielt werden, da auf den ursprünglich vorgesehenen Neubau eines Kanalschachts und die hierfür erforderliche (Anschluss-)Kanalleitung (ca. 20 m Länge) verzichtet werden konnte.

Die Anfrage bezieht sich auf das RÜB Aichahof (vgl. hierzu Ausführungen oben). Eine Kostenunterschreitung bei der Gesamtmaßnahme liegt nicht vor, jedoch lag die geprüfte Schlussrechnung für die elektrotechnische Maßnahmen im Ergebnis 6.933,99 € unter der Ausschreibungssumme. In den meisten Positionen waren jedoch kleinerer Einsparungen, die sich insgesamt aufsummieren feststellbar. Größere Summen wurden im Bereich der Pos. 09 (-2.200 €) erzielt. Dies lag daran, dass Mauerdurchbrüche und Kernbohrungen von der Fa. Tausendpfund ausgeführt wurden. Im Bereich der Nachträge ergab sich ebenfalls eine Einsparung von ca. 1.200 €.

Bewirtschaftungskosten Kinderkrippe

In den Haushaltsstellen 4641.15200 und 4641.15250 wurden jeweils 5.000 EUR angesetzt, es finden sich jedoch keine diesbezüglichen Buchungen. Könnten die Hintergründe bitte erläutert werden?

Erläuterung der Kämmerei:

- Die Abrechnungen für 2014/2015 durch die Gemeinde Pettendorf erfolgten erst später, so dass sie erst kassenwirksam im Haushaltsjahr 2017 auf der Haushaltsstelle 4641.15250 in Höhe von 34.879,23 € (!) vereinnahmt wurden.

Endabrechnungen auswärtiger Kinderkrippen

In der Haushaltsstelle 4641.17102 finden sich im Jahr 2016 noch Endabrechnungen für das Kinder- krippenjahr 2013/2014. Der Rechnungsprüfungsausschuss geht davon aus, dass hier kein Verschulden der Verwaltung vorliegt. Bestehen Möglichkeiten, auf die Einrichtungen einzuwirken, Endabrechnungen so vorzunehmen, dass eine periodengerechte Abgrenzung gewährleistet werden kann?

Erläuterung der Kämmerei:

- Es handelt sich beim Krippenjahr 2013/2014 um einen Sonderfall, da eine gesetzliche Umstellung der Abrechnungsfrist vom „Kindergartenjahr“ auf Kalenderjahr stattfand. Die Endabrechnung muss seitdem bis 30.04. des Folgejahres erfolgen. Durch die (rechtliche) Umstellung kam es sowohl bei den Trägern als auch beim Landratsamt Regensburg zu zusätzlichen Verzögerungen. Aus diesem Grund erfolgte die Genehmigung der Abrechnungen seitens des Landratsamtes Regensburg vergleichsweise spät, sodass die Endabrechnung 2013/2014 erst im Haushaltsjahr 2016 statt wie vorgesehen 2015 kassenwirksam wurde. Die Problematik hat sich grundsätzlich erledigt.

Ausgabenerstattung an Bundesdruckerei

Auf der Haushaltstelle 0200.67000 Ausgabenerstattung an Bundesdruckerei wurden zahlreiche Ein- zelbeträge angesammelt. Anschließend wurde die Summe der Einzelbeträge auf die Haushaltsstelle 0200.63000 Weitere Verwaltungs- und Betriebsausgab. Ausgabenerstattung an Bundesdruckerei umgebucht. Dem Rechnungsprüfungsausschuss erschloss sich die Sinnhaftigkeit dieser Vorgehensweise nicht, weswegen hier um Erläuterung gebeten wird.

Erläuterung der Kämmerei:

- Die Umbuchung der Ausgabenerstattung erfolgte aufgrund einer Änderung der Unternehmensform der Bundesdruckerei, die dazu führte, dass nach der Haushaltssystematik für die kamerale Buchführung eine andere Haushaltstelle zu verwenden ist. Diese Änderung ist obligatorisch, da uns auch das Landesamt für Statistik aufgefordert bzw. beanstandet hat, die neue Haushaltsstelle zu verwenden. Das statistische Landesamt ist bereits zu Zwecken der Vergleichbarkeit auf eine einheitliche Buchungssystematik der Kommunen in Bayern angewiesen. Die Umbuchung war rückwirkend für das gesamte Haushaltsjahr durchzuführen.

Büchereizuschuss

Unklar ist, weshalb zwei Haushaltsstellen mit sinngemäß gleichem Zweck existieren. Sowohl 3520.71700 als auch 3520.71800 betreffen Zuweisungen und sonstige Zuschüsse für laufende Zwecke der Bücherei gemäß Beschluss vom 03.03.2016. Eine der beiden Haushaltsstellen enthält einen Ansatz, die Buchungen erfolgten kurioserweise auf die Haushaltsstelle ohne Ansatz. Unglücklich erscheint die Aufnahme des Zusatzes „lt. Beschl. v. 03.03.2016“ in den Titel der Haushaltsstelle. Eine Wiederverwendung könnte dadurch erschwert werden.

Erläuterung der Kämmerei:

- Auch diese Umbuchung resultiert aus der Beanstandung des Statistischen Landesamtes, da die Bücherei entgegen der bisherigen Systematik im Gruppierungsplan als sog. „übriger Bereich“ zu führen ist und somit der Untergruppe 718 statt 717 zuzuordnen ist. Der Zusatz „lt. Beschl. v. 03.03.2016“ sollte jedermann erleichtern die Grundlage für die Höhe des Ansatzes nachzuvollziehen. Dieser Zusatz kann jederzeit verändert oder ab 2018 komplett gestrichen werden.

Verfügungsmittel Seniorenarbeit

Haushaltsstelle 4900.66000 zeigt einen Ansatz in Höhe von 5000 EUR, die anfallenden Kleinbeträge wurden dort gesammelt. Anschließend erfolgte eine Umbuchung auf die ansatzlose Haushaltsstelle 4310.63800. Wiederum ist dem Rechnungsprüfungsausschuss die hinterliegende Logik nicht augenscheinlich. Könnte dies bitte erläutert werden?

Erläuterung der Kämmerei:

- Die Umbuchung erfolgte ebenfalls nach Beanstandung durch das Statistische Landesamt, da dieses die Auffassung vertritt, dass die tatsächlich geleisteten Ausgaben nicht den materiell-rechtlichen Anforderungen der sog. Verfügungsmittel entsprechen. Tatsächlich handelt es sich um Verwaltungs- und Betriebsausgaben, die der UGr. 638 zuzuordnen sind. Verfügungsmittel sind nach dem Haushaltsrecht nur Ausgaben, für die im Haushaltsplan sonst keine Beiträge veranschlagt sind bzw. die Möglichkeit hierzu besteht.

Erneuerung Netzwerkverkabelung, Rauchmelder

Die Haushaltsstelle 0600.94100 zeigte einen Ansatz von Null. Wirksam wurden dort eine neue Netzwerkverkabelung und Rauchmelder. Handelte es sich um eine überraschende Maßnahme? Wäre hier ein Gemeinderatsbeschluss nötig gewesen? Könnten die Hintergründe erläutert werden, nachdem diese den Mitgliedern des Rechnungsprüfungsausschusses zum Zeitpunkt der Rechnungsprüfung nicht präsent waren?

Erläuterung der Kämmerei:

- Es musste ein neuer Arbeitsplatz (Möbel für Frau Wolf) eingerichtet werden, der im Verw.-Haushalt grundsätzlich eingeplant war. Die Verkabelung im Einwohnermeldeamt war hierfür nicht mehr ausreichend. In diesem Kontext wurde die gesamte Verkabelung an der Südseite des Gebäudes erneuert und am Server neu aufgelegt. Zum Zeitpunkt der Haushaltsplanung war dieser Sachverhalt nicht bekannt, so dass hierfür kein Ansatz vorgesehen war.

- Im Weiteren wurde im Rahmen der Feuerlöschprüfung 2016 durch die Fa. Hempel festgestellt, dass Rauchabzug im Rathaus nicht den technischen Vorschriften entspricht. Die Nachrüstung der automatischen Entlüftung, sowie deren Steuerung über Rauchmelder musste elektrotechnisch nachgerüstet werden.

- Es handelt sich jeweils um eine überplanmäßige Ausgabe, da ein sog. „Nullansatz“ vorhanden war, konkret i. H. v. 5.729, 24 € (Verkabelung) und 2.183,89 € (Brandmeldeanlage).

- Nach der Geschäftsordnung verfügt der Erste Bürgermeister über eine Entscheidungsbefugnis bis 5.000 € bei überplanmäßigen Ausgaben im Einzelfall, vgl. § 12 Abs. 2 Nr. 2 c der Geschäftsordnung im Einzelfall.

Weitere Umstellung auf Bankeinzug

Der Rechnungsprüfungsausschuss gewann bei seinen Prüfungshandlungen den Eindruck, dass ein nicht unerheblicher Aufwand (Arbeitszeit, Kosten in Form von Säumniszuschlägen oder Mahngebühren) dadurch entsteht, dass nicht flächendeckend vom Bankeinzug Gebrauch gemacht wird. Vielleicht lassen sich Vorbehalte einzelner Bürger gegenüber dem Bankeinzug durch beispielsweise Aufklärungsbroschüren reduzieren. Welche best-practise-Ansätze wurden in anderen Kommunen oder Firmen angewandt, um hier eine möglichst große Durchdringung zu erreichen? Wie wurde dies in der Vergangenheit seitens der Verwaltung gehandhabt?

Erläuterung der Kämmerei:

- Insbesondere seit der Einführung des SEPA-Mandats wurde seitens der Kassenverwaltung verstärkt vorangetrieben, dass Einzugsermächtigungen erteilt werden.

- Darüber hinaus wird bei allen Bescheiden und allen Mahnungen auf die Möglichkeit der Einzugsermächtigung, teilweise durch Beilegen des Formblattes hingewiesen

- Jedoch kann hierzu kein Verwaltungszwang ausgeübt werden, so dass die Erteilung der Einzugsermächtigungen in der Entscheidungsbefugnis der Bürgerinnen und Bürger liegt.

Zielsetzung Papierlose Verwaltung

Wie sehen die Bestrebungen in Richtung Papierlose Verwaltung aus? Im Rechnungsprüfungsausschuss entstand hierzu eine Diskussion bei der Prüfung der Anordnung 259. Hier wurde von Mitarbeiter X ein Schreiben mit Empfänger „Kasse im Hause“ erstellt, ausgedruckt, signiert, vermutlich dem Kassenmitarbeiter persönlich übergeben, dort mit Eingangsstempel versehen, die Zahlung vorgenommen und das Schreiben zur Archivierung wiederum eingescannt. Die Verwaltung möge bitte prüfen, ob hier effizientere Lösungen denkbar sind.

Erläuterung der Kämmerei:

- Die sog. Papierlose Verwaltung ist ein komplexes organisatorisches und auch datenschutzrechtlich relevantes Themenfeld, hierzu gehören u. a.

- die datenschutzrechtliche Verantwortung innerhalb der Behörde,

- Ausnahmen von der elektronischen Verarbeitung besonders sensibler personenbezogener

Daten,

- Normen für Such- und Auswertungsfunktionen, insbesondere die Volltextrecherche,

- ein konsistentes Zugriffskonzept,

- die Übermittlung aus elektronischen Akten und

- die Protokollierung von Zugriffen

- Die Einführung einer papierlosen Verwaltung verlangt ein Gesamtkonzept und eine organisatorische Umsetzung, die aus Sicht der Geschäftsleitung professionell begleitet werden muss.

- Hierzu können gerne Angebote eingeholt werden. Die Gemeinde sollte aber in Anbetracht der sehr hohen Auslastung in allen Bereichen nicht erneut ein großes Projekt initiieren, das zunächst erhebliche Kapazitäten binden wird.

Protokollvorlage

Viele Vorgaben in der Vorlage zur Erstellung des Protokolls für die Sitzung des Rechnungsprüfungsausschusses scheinen nicht im Einklang mit der Praxis zu stehen.

Die Verwaltung wird gebeten, zu prüfen, ob hier inzwischen Alternativen auf dem Markt erschienen, welche besser auf die Situation der Gemeinde Pettendorf zutreffen.

Erläuterung Kämmerei:

- Die Protokollvorlage aus dem Jahr 2003 kann grundsätzlich weiter verwendet werden, wenngleich sich einzelne Themen, wie z. B. die Mittelzuweisung für den Straßenunterhalt, für die früher die Straßenlänge von besonderer Bedeutung war, verändert haben. Die Verwaltung prüft, ob ein geeigneteres Softwareprodukt auf dem Markt erhältlich ist. Im Weiteren verweisen wir auf die nachfolgenden Erläuterungen.

Sollte sich dies nicht bestätigen, so wird die Verwaltung bereits jetzt um Vorbereitung folgender Punkte im Hinblick auf die Rechnungsprüfung für das Jahr 2017 gebeten (Seitenzahlen beziehen sich auf die Protokollvorlage):

- Vorlage aller auf Seite 2 genannten Prüfungsunterlagen oder Erläuterung, weshalb diese Unterlagen im Fall der Gemeinde Pettendorf nicht vorgelegt werden können.

Erläuterung Kämmerei:

- Von den auf Seite 2 genannten Prüfunterlagen waren folgende Unterlagen nicht im Sitzungssaal bereitgestellt: Schecküberwachungsbuch, Hausnummernverzeichnis und Straßenbestandsverzeichnis.

- Mit Ausnahme des Schecküberwachungsbuches waren die fehlenden Unterlagen im Bauamt zur Einsicht bereitgestellt. Ein Schecküberwachungsbuch besteht nicht, da der Kassenverwalter eingehende Scheckeinnahmen (sog. Einlieferungsscheine) in einem Ordner ablegt. Dies wurde mit der überörtlichen Rechnungsprüfung (staatl. Rechnungsprüfungsamt) als zulässig vereinbart. Der Ordner ist in den Räumen der Kasse einsehbar. Hinzuzufügen ist, dass die Scheckzahlung in der heutigen Kassenpraxis kaum noch eine Rolle spielt.

- Nachweis bezüglich Zuweisungen aus Mitteln der Kraftfahrzeugsteuer für den Unterhalt der Gemeindestraßen:

- Nachweis darüber, dass die der Mittelzuweisung zu Grunde gelegten Kilometerlängen der Gemeindestraße mit dem Straßenbestandsverzeichnis übereinstimmen.

- Nachweis darüber, dass die im Gemeindegebiet vorhandenen Gemeindeverbindungs- und Ortsstraße vollständig in das Straßenbestandsverzeichnis aufgenommen worden sind.

- Nachweis darüber, dass die Nachmessung der im Straßenbestandsverzeichnis eingetragenen Gemeindestraßen die Richtigkeit der eingetragenen Straßenlängen ergeben hat. Auf folgenden Passus aus der Protokollvorlage wird hingewiesen: „Alle

Straßenlängen sollten, wenn das nicht schon bei früheren Prüfungen erfolgt ist, im Rahmen der örtlichen Rechnungsprüfung an Ort und Stelle nachgemessen werden.“

Erläuterung Kämmerei:

- Die Straßenbestandsverzeichnisse sind wie oben bereits ausgeführt im Bauamt einsehbar. Für die seit 2013 pauschalierten Mittelzuweisungen ist der Nachweis der Kilometerlänge nicht mehr zu erbringen! Die pauschale Zuweisung beträgt 77.900 € (Haushaltsstelle 6300.17100).

- Nachweis darüber, dass die nach den Mieten- und Pachtgeldlisten eingehobenen Mieten und Pachten einschließlich der Strom-, Heizungs- und Nebenkostenersätze den vorliegenden Miet- und Pachtverträgen entsprechen.

- Nachweis darüber, dass die Miet- und Pachtverträge vom Gemeinderat genehmigt sind.

- Nachweis darüber, dass die vereinbarten Mieten und Pachten angemessen sind.

- Nachweis darüber, dass die in den Pachtverträgen vereinbarten Pachtflächen mit den Flächenangaben im Liegenschaftskataster oder Einheitswertbescheid übereinstimmen.

Erläuterung Kämmerei:

- Die Nachweise zu Miet- und Pachtverträgen sind im Vertragsordner (Büro Bürgermeister) einsehbar. Soweit Gemeinderatsbeschlüsse erforderlich waren, sind diese den Unterlagen beigefügt.

- Zur Prüfung der Angemessenheit von Mieten und Pachten: Es werden regelmäßig ortsübliche Mieten und Pachten erhoben, wenngleich sich die Mietpreise leicht unterhalb der ortsüblichen Miete bewegen. Für die Rechnungsprüfung 2017 erfolgt eine Zusammenstellung der aktuellen Mieten und Pachten.

- Der Nachweis über die Flächengrößen kann anlassbezogen erbracht werden. In den Pachtverträgen werden die amtlichen Grundstücksflächen aus dem Liegenschaftskataster zugrunde gelegt.

Weitere Abschnitte der Protokollvorlage wären gegebenenfalls in den kommenden örtlichen Rechnungsprüfungen in äquivalenter Weise zu behandeln.

Erläuterung Kämmerei:

- Die Unterlagen konnten und können im Rahmen Rechnungsprüfung jederzeit zur Verfügung gestellt werden.