Daten angezeigt aus Sitzung:

Sitzung des Gemeinderates Taching a. See, 14.11.2024

Beratungsreihenfolge

Sachverhalt öffentlich

Die Kämmerei hat im Rahmen einer Vorbesprechung am 10.10.2024 über die Auswirkungen der Grundsteuerreform ausführlich informiert. Ziel dieser Vorbesprechung war es, einen gemeinsamen Nenner für die Festlegung der ab 2025 geltenden Hebesätze für die Grundsteuer A + B zu finden. Bis Ende 2024 liegt der gültige Hebesatz für beide Grundsteuerarten bei 380 v. H. Durch die Neubewertung der Grundstücke kam es zu einer deutlichen Steigerung der Messbeträge, welche wiederum Grundlage für die Berechnung der Grundsteuern sind. Die Grundsteuer für jeden Grundsteuerpflichtigen berechnet sich durch die Multiplizierung des individuellen Messbetrages für das Grundstück mit dem festgesetzten Hebesatz. Lagen 2024 die Summen der Messbeträge im Gemeindegebiet noch bei insg. 57.714 €, so steigen diese durch die Grundsteuerreform in 2025 auf etwa 108.500 € an. Bei einem unveränderten Hebesatz würde das Grundsteueraufkommen insg. stark ansteigen.

Aufgrund der angespannten Haushaltslage appelliert die Kämmerei dafür, den Hebesatz nicht abzusenken und unverändert bei beiden Grundsteuerarten bei 380 v. H. zu belassen. Die Notwendigkeit von Mehreinnahmen ist zum einen aus haushaltsrechtlicher Sicht und zum anderen mit der Preisentwicklung der letzten Jahre zu begründen.

Aus haushaltsrechtlicher Sicht sei es von großer Bedeutung, dass im Verwaltungshaushalt zumindest die im Vermögenshaushalt veranschlagten Tilgungsleistungen der Darlehen erwirtschaftet werden. Es sollte aber auch finanzieller Spielraum für anstehende Investitionen geschaffen werden, so dass es gilt, die Zuführung an den Vermögenshaushalt zu erhöhen. Aufgrund der stetigen Zunahme von Aufgaben erscheint es daher angebracht, die Einnahmen zu erhöhen. Darunter fallen auch Einnahmen aus der Grundsteuer. Auch die Rechtsaufsichtsbehörde hat in ihrem Schreiben zur Würdigung des Nachtragshaushalts 2024 darauf verwiesen, die Grundsätze der Einnahmebeschaffung gem. Art. 62 GO zu beachten und darauf hinzuwirken, dass sich die Haushaltslage insb. im Verwaltungshaushalt verbessert. Zudem wird auf ein weiteres Schreiben der Rechtsaufsichtsbehörde verwiesen, bzgl. der Genehmigungsfähigkeit künftiger Haushalte bei geplanten Kreditaufnahmen.

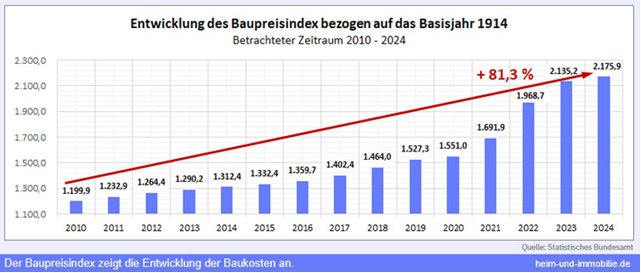

Steuereinnahmen sind sog. Gesamtdeckungsmittel und sind nicht an einen bestimmten Ausgabezweck gebunden. In diesem Zusammenhang sollten auch die in den letzten Jahren rasanten Preisanstiege nicht außer Acht gelassen werden. Seit 20 Jahren wurden die Hebesätze der Grundsteuer nicht verändert. In 2004 lag der Verbraucherpreisindex z. B. bei 80,2 und 2023 bei 116,7. Die Grundsteuerbelastung jedes Grundsteuerpflichtigen blieb jedoch die letzten 20 Jahre unverändert. Eine Steuererhöhung erscheint auch aus diesem Grunde angebracht, um damit zumindest teilweise die Preissteigerungen auszugleichen. Im Bereich Bauen oder auch bei Fahrzeugbeschaffungen waren die Preisanstiege in den letzten Jahren noch gravierender, so dass ein Hebesatz von 380 v. H. in jedem Fall auch argumentativ vertretbar ist.

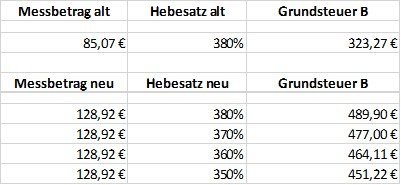

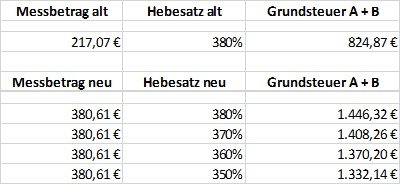

Von der Kämmerei werden die künftigen Einnahmen aus der Grundsteuer bei jeweils unterschiedlichen Hebesätzen nochmals aufgezeigt. Auch ein Rechenbeispiel für ein durchschnittliches Einfamilienhaus und für eine Landwirtschaft und die jeweilige Mehrbelastung aus den jeweiligen Hebesätzen wird aufgezeigt.

Einfamilienhaus

Landwirtschaftliches Anwesen mit landwirtschaftlichen Flächen, Mietwohnungen und landwirtschaftl. Wohnhaus (vormals Grundsteuer A)

Bevor der Gemeinderat in die Diskussion einsteigt, geht Kämmerer Kraus noch auf den Haushaltsgrundsatz der „Stetigen Aufgabenerfüllung“ ein. Aufgabe der kommunalen Finanzwirtschaft ist es, die zur Aufgabenerfüllung benötigten Mittel zu beschaffen und sie bedarfsgerecht und optimal einzusetzen. Von der Kämmerei wurde aufgezeigt, wie sich die Zuführungswerte in den letzten Jahren durch die stetige Zunahme kommunaler Aufgaben verringerte. Angesichts erfolgter Kreditaufnahmen wird künftig ein erheblicher Anteil aus der Zuführung vom Verwaltungshaushalt für Tilgungszahlungen aufgewendet werden müssen, so dass die freie Finanzspanne, die für Investitionen verbleibt, deutlich niedriger werden wird. Um dem entgegenzuwirken, sollte der Hebesatz nach Meinung der Kämmerei unverändert bei 380 v. H. für die beiden Grundsteuerarten verbleiben.

Diskussionsverlauf

Der Rat sieht geschlossen die dringende Notwendigkeit von Mehreinnahmen. Ebenso vertritt der Rat geschlossen die Meinung, dass der Hebesatz für die Grundsteuer A und für die Grundsteuer B gleich hoch festgesetzt werden soll. In der Diskussion wird deutlich, dass der Vorschlag der Kämmerei, den Hebesatz unverändert bei 380 v. H. zu belassen, nicht mehrheitsfähig werden wird. Grund ist, dass sich aufgrund des Messbetragszuwachses bei einem unveränderten Hebesatz für die betreffenden Bürger/innen eine sehr hohe Steuerbelastung aus der Grundsteuer ergeben würde. Einige Ratsmitglieder weisen noch auf die Stellungnahme der Rechtsaufsicht hin. Zum einen wurde bei der rechtsaufsichtlichen Würdigung des Nachtragshaushaltsplans für 2024 eine Einnahmenerhöhung angemahnt und zum anderen hat die Rechtsaufsichtsbehörde angemahnt, dass Haushalte bei Kreditfinanzierung nicht genehmigt werden, wenn eine Absenkung der Hebesätze zur Wahrung der Aufkommensneutralität beschlossen werden würde. Nachdem die Beschlussfassung über die künftigen Hebesätze der Grundsteuer von hoher Bedeutung ist und sich kein einstimmiger Beschluss abzeichnet, beantragt 3. Bürgermeister Wamsler eine namentliche Abstimmung. Bürgermeisterin Lang lässt daher über den Antrag von 3. Bürgermeister Wamsler auf namentliche Abstimmung abstimmen.

Im Anschluss soll beginnend mit dem Vorschlag der Kämmerei, für die Grundsteuern den Hebesatz unverändert bei 380 v. H. zu belassen, mit der Abstimmung der ab 2025 geltenden Grundsteuerhebesätze begonnen werden. Sollte dieser Vorschlag keine Mehrheit finden, wird nachfolgend über einen um zehn Prozentpunkte niedrigeren Hebesatz abgestimmt, bis mehrheitlich ein gemeinsamer Nenner für einen ab 2025 für beide Grundsteuerarten geltenden Hebesatz gefunden wird.

Diskussionsverlauf öffentlich

Der Rat sieht geschlossen die dringende Notwendigkeit von Mehreinnahmen. Ebenso vertritt der Rat geschlossen die Meinung, dass der Hebesatz für die Grundsteuer A und für die Grundsteuer B gleich hoch festgesetzt werden soll. In der Diskussion wird deutlich, dass der Vorschlag der Kämmerei, den Hebesatz unverändert bei 380 v. H. zu belassen, nicht mehrheitsfähig werden wird. Grund ist, dass sich aufgrund des Messbetragszuwachses bei einem unveränderten Hebesatz für die betreffenden Bürger/innen eine sehr hohe Steuerbelastung aus der Grundsteuer ergeben würde. Einige Ratsmitglieder weisen noch auf die Stellungnahme der Rechtsaufsicht hin. Zum einen wurde bei der rechtsaufsichtlichen Würdigung des Nachtragshaushaltsplans für 2024 eine Einnahmenerhöhung angemahnt und zum anderen hat die Rechtsaufsichtsbehörde angemahnt, dass Haushalte bei Kreditfinanzierung nicht genehmigt werden, wenn eine Absenkung der Hebesätze zur Wahrung der Aufkommensneutralität beschlossen werden würde. Nachdem die Beschlussfassung über die künftigen Hebesätze der Grundsteuer von hoher Bedeutung ist und sich kein einstimmiger Beschluss abzeichnet, beantragt 3. Bürgermeister Wamsler eine namentliche Abstimmung. Bürgermeisterin Lang lässt daher über den Antrag von 3. Bürgermeister Wamsler auf namentliche Abstimmung abstimmen.

Im Anschluss soll beginnend mit dem Vorschlag der Kämmerei, für die Grundsteuern den Hebesatz unverändert bei 380 v. H. zu belassen, mit der Abstimmung der ab 2025 geltenden Grundsteuerhebesätze begonnen werden. Sollte dieser Vorschlag keine Mehrheit finden, wird nachfolgend über einen um zehn Prozentpunkte niedrigeren Hebesatz abgestimmt, bis mehrheitlich ein gemeinsamer Nenner für einen ab 2025 für beide Grundsteuerarten geltenden Hebesatz gefunden wird.

Beschluss 1

Der Gemeinderat Taching a. See nimmt den Antrag von 3. Bürgermeister Wamsler auf namentliche Abstimmung zur Kenntnis und stimmt diesem Antrag zu.

Abstimmungsergebnis

Dafür: 4, Dagegen: 7

Beschluss 2

Der Gemeinderat Taching a. See beschließt den Neuerlass einer Hebesatzsatzung. Der Hebesatz soll ab 2025 unverändert bei beiden Grundsteuerarten (A + B) bei 380 v. H. verbleiben. Der Hebesatz für die Gewerbesteuer bleibt ebenfalls unverändert bei 330 v. H. Die Hebesatzsatzung tritt ab 01.01.2025 in Kraft und die in dieser Hebesatzsatzung festgesetzten Realsteuerhebesätze gelten bis auf Weiteres. Die dieser Sitzungsniederschrift als Anlage beigefügte Satzung ist Bestandteil des Beschlusses.

Abstimmungsergebnis

Dafür: 3, Dagegen: 8

Beschluss 3

Der Gemeinderat Taching a. See beschließt den Neuerlass einer Hebesatzsatzung. Der Hebesatz soll ab 2025 für beide Grundsteuerarten (A + B) bei 370 v. H. festgesetzt werden. Der Hebesatz für die Gewerbesteuer soll unverändert bei 330 v. H verbleiben. Die Hebesatzsatzung tritt ab 01.01.2025 in Kraft und die in dieser Hebesatzsatzung festgesetzten Realsteuerhebesätze gelten bis auf Weiteres. Die dieser Sitzungsniederschrift als Anlage beigefügte Satzung ist Bestandteil des Beschlusses.

Abstimmungsergebnis

Dafür: 3, Dagegen: 8

Beschluss 4

Der Gemeinderat Taching a. See beschließt den Neuerlass einer Hebesatzsatzung. Der Hebesatz soll ab 2025 für beide Grundsteuerarten (A + B) bei 360 v. H. festgesetzt werden. Der Hebesatz für die Gewerbesteuer soll unverändert bei 330 v. H verbleiben. Die Hebesatzsatzung tritt ab 01.01.2025 in Kraft und die in dieser Hebesatzsatzung festgesetzten Realsteuerhebesätze gelten bis auf Weiteres. Die dieser Sitzungsniederschrift als Anlage beigefügte Satzung ist Bestandteil des Beschlusses.

Abstimmungsergebnis

Dafür: 4, Dagegen: 7

Beschluss 5

Der Gemeinderat Taching a. See beschließt den Neuerlass einer Hebesatzsatzung. Der Hebesatz soll ab 2025 für beide Grundsteuerarten (A + B) bei 350 v. H. festgesetzt werden. Der Hebesatz für die Gewerbesteuer soll unverändert bei 330 v. H verbleiben. Die Hebesatzsatzung tritt ab 01.01.2025 in Kraft und die in dieser Hebesatzsatzung festgesetzten Realsteuerhebesätze gelten bis auf Weiteres. Die dieser Sitzungsniederschrift als Anlage beigefügte Satzung ist Bestandteil des Beschlusses.

Abstimmungsergebnis

Dafür: 8, Dagegen: 3

Datenstand vom 09.05.2025 09:32 Uhr