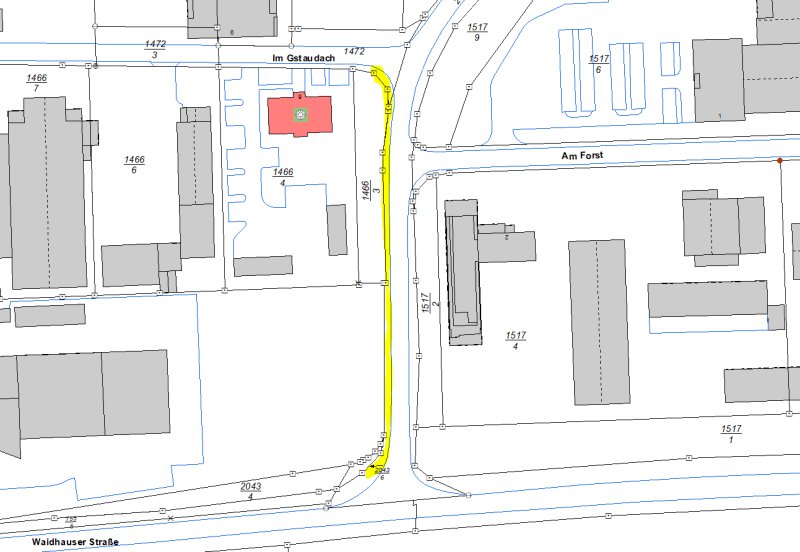

Mit Schreiben vom 30.01.2025, welches am 04.02.2025 bei der Stadt Vohenstrauß einging, stellte die CSU-Stadtratsfraktion den Antrag auf Fortführung des Gehwegs von der Einmündung der „Waidhauser Straße“ in den „Hütbrunnenweg“ bis zur Einmündung „Im Gstaudach“.

Das Antragsschreiben wurde den Fraktionssprechern in Kopie zur Kenntnisnahme zugeleitet, sowie ins Ratsinformationssystem für alle Gremiumsmitglieder eingestellt.

Bei der im Antrag genannte Stelle handelt es sich um folgenden Bereich:

Der bis jetzt entlang der „Waidhauser Straße“ verlaufende (und bei der Einmündung des Hütbrunnenwegs endende) Weg sieht vor Ort folgendermaßen aus:

(Blick stadteinwärts) (Blick Richtung Einmündung „Hütbrunnenweg“)

Um diesen bestehenden Weg fortzuführen, wie es im Antrag gewünscht wird, müsste in dem derzeit vorhandenen Grünstreifen entlang des Hütbrunnenwegs dieser angelegt werden.

Vor Ort präsentiert sich die Örtlichkeit wie folgt:

Nach Schätzungen des Außendienstleiters Michael Gösl belaufen sich die reinen Materialkosten auf ca. 5.000,00 Euro, wenn man den neu zu errichtenden Weg ebenfalls als wassergebundene Decke ausführt, wie den bereits bestehenden Weg.

Hinzukommen zu den 5.000,00 Euro Materialkosten kommen dann noch die Personalkosten und der Maschineneinsatz bei der Abwicklung über den städtischen Bauhof.

Es ist anzumerken, dass die oben erwähnte Ausführung des Weges nur für diese Art der Erschließung (als wassergebundene Decke) geeignet ist. Sollte zu einem späteren Zeitpunkt eine Befestigung angedacht werden bzw. erfolgen, so ist ein Rückbau dieses Weges mit anschließender Ausbildung des Unterbaus entsprechend dem Stand der Technik für eine Oberflächenbefestigung (Pflaster oder Asphalt) erforderlich.

Der Außendienstleiter schätzt die Kosten für den Bau eines befestigten Weges, für das im Antrag angesprochene Teilstück, auf ca. 80.000,00 Euro.

Falls das Gremium zu dem Entschluss käme, den Fußweg mit einer befestigten Oberfläche mit dem technisch notwendigen Unterbau auszuführen, ist darauf hinzuweisen, dass damit zu rechnen ist, dass hierdurch eine Erschließungsbeitragspflicht ausgelöst wird. Dies würde dazu führen, dass die entstandenen Aufwendungen auf die von dieser Erschließungsanlage erschlossenen Grundstücke umgelegt werden.