- Entwicklung des Verwaltungshaushaltes der vergangenen Jahre 2014 – 2024 sowie Vorschau auf die Planjahre 2025 – 2028

Nachschau der Jahre 2014 bis 2024

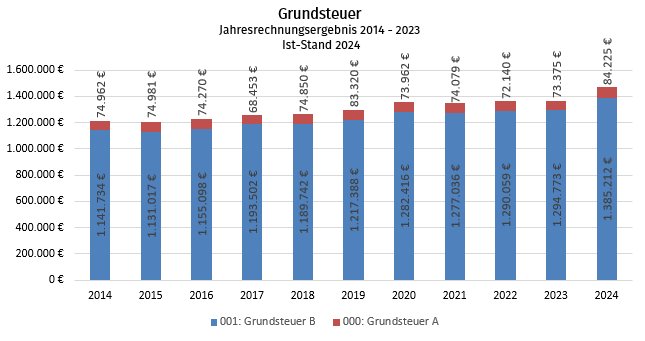

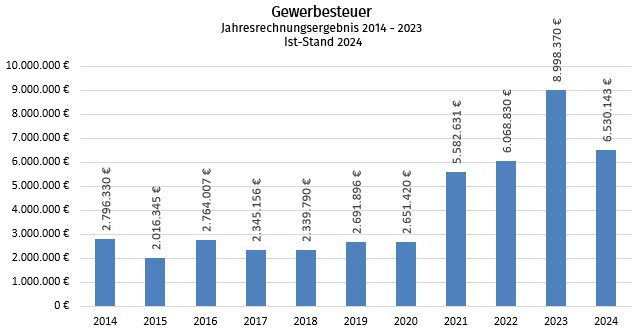

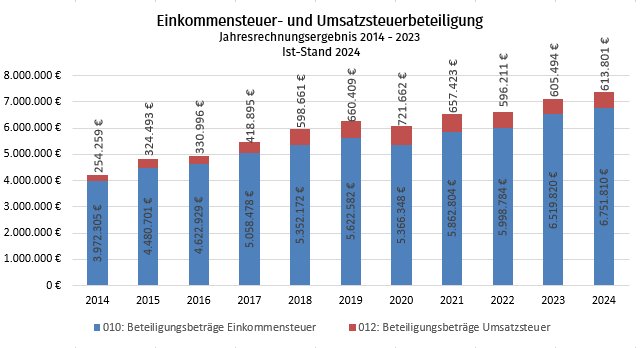

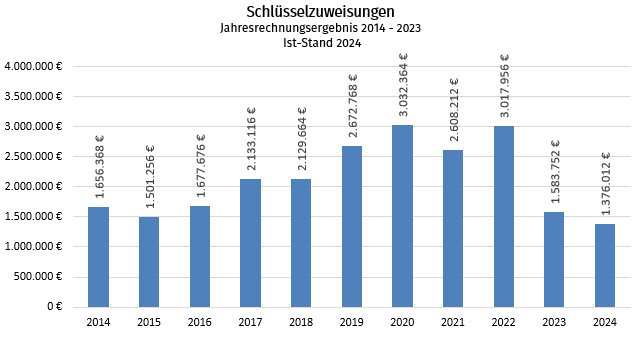

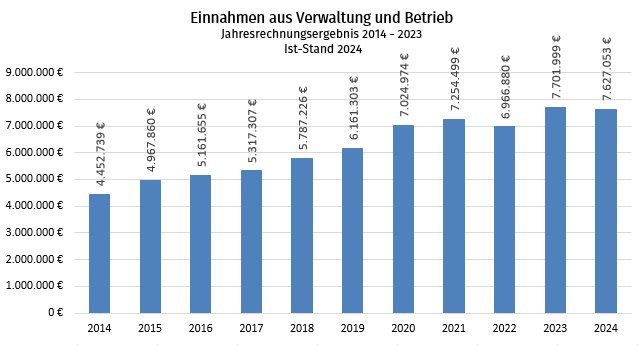

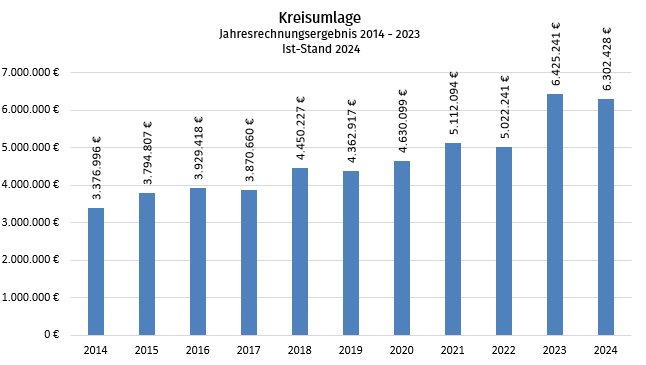

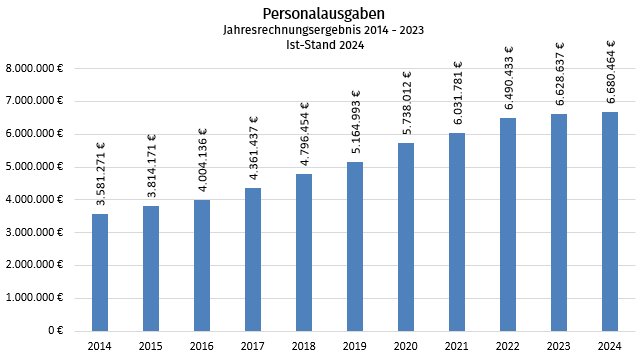

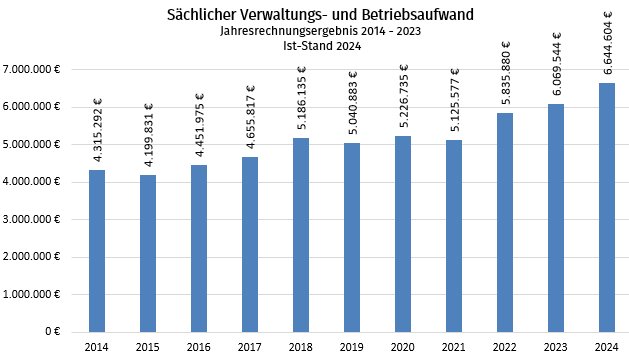

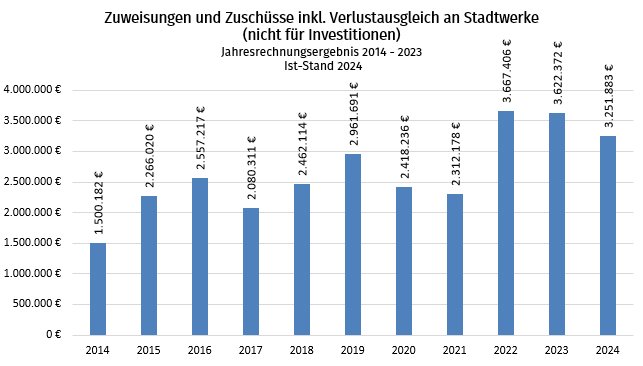

Auf den folgenden Seiten stellt sich die Entwicklung der Haupteinnahme- und Ausgabearten des Verwaltungshaushaltes in den letzten 10 Jahren grafisch dar. Dabei beinhalten die Jahre 2014 bis 2023 die Jahresrechnungsergebnisse. Das Jahr 2024 besteht immer aus dem aktuellen IST, da das Rechnungsergebnis noch nicht vorhanden ist.

EINNAHMEN 2014 bis 2024

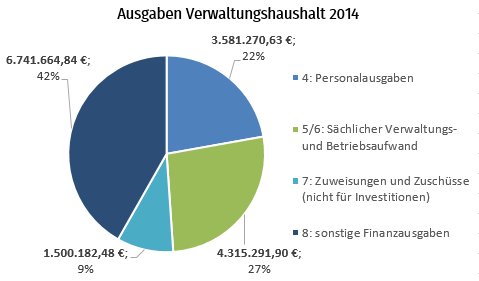

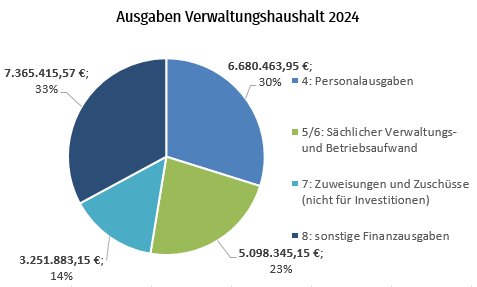

AUSGABEN 2014 bis 2024

Für das Jahr 2024 ist dabei anzumerken, dass ein Verlustausgleich an die Stadtwerke nicht vorgesehen war.

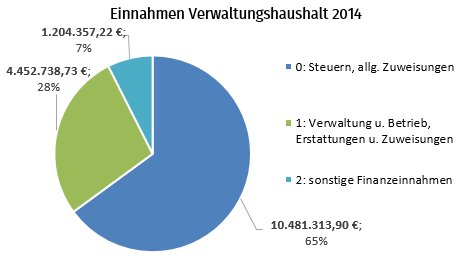

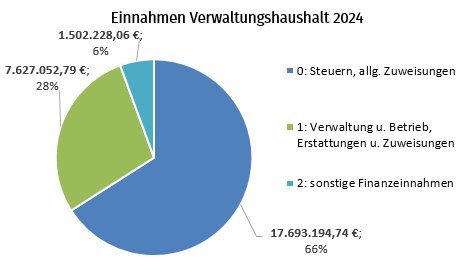

Entwicklung der Einnahmenzusammensetzung im Verwaltungshaushalt - Vergleich Jahr 2014 mit Jahr 2024:

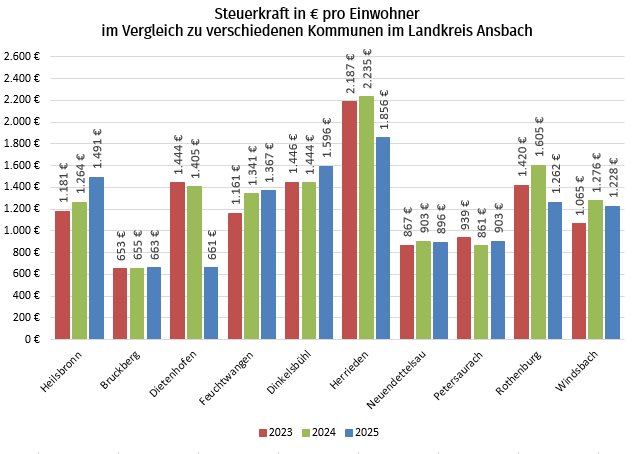

Die Stadt Heilsbronn steht mit der Steuerkraft 2025 auf Rang 3 im Vergleich zu den betrachteten Kommunen im Landkreis (nach Herrieden und Dinkelsbühl).

Vorausschau 2025 - 2028

Der Verwaltungshaushalt, der die laufenden Einnahmen und Ausgaben umfasst, hat alle Einnahmen, die nicht zur Deckung der Ausgaben benötigt werden, an den Vermögenshaushalt abzuführen (§ 22 Abs. 1 KommHV).

Dabei muss die nach § 22 Abs. 1 KommHV geforderte Mindestzuführung mindestens so hoch sein, dass damit die ordentliche Tilgung von Krediten (2025: ca.292.800 €) gedeckt werden kann. Sie soll außerdem andere Ausgaben des Vermögenshaushaltes decken, die möglichst aus laufenden Einnahmen bestritten werden sollen, wie z.B. Erneuerungsbauvorhaben an Straßen (2025: 2,06 Mio. €) und dem Erwerb beweglicher Sachen des Anlagevermögens, besonders der Ersatzbeschaffung (2025: 341.900 €). Die Mindestzuführung 2025 sollte somit ca. 2,7 Mio. € betragen!!!

Für die Jahre 2025 bis 2028 wird die genannte Mindestzuführung zum jetzigen Stand (Vorausberechnung) leider bei Weitem nicht mehr erreicht werden können.

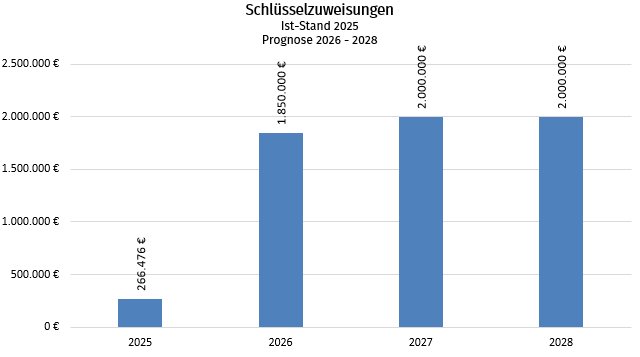

Wie bereits im Vorjahr zur Vorberatung der Investitionsplanung erwähnt, ist vor allem im Jahr 2025 eine Zuführung an den Vermögenshaushalt nicht mehr möglich(!) Stattdessen ist eine hohe Zuführung vom Vermögenshaushalt an den Verwaltungshaushalt nötig(!) Dies ist u. a. eine Folge der hohen Gewerbesteuereinnahmen in den letzten Jahren, die in 2025 zu einer Reduzierung der Schlüsselzuweisungen und zu einer Erhöhung der Kreisumlage führen.

Mit Datum vom 05.12.2024 wurden die oben dargestellten und geringen Schlüsselzuweisungen bereits festgesetzt. Dies war in dieser Höhe so erwartet. Die Annahmen für die Finanzplanungsjahre sind keinesfalls gesichert.

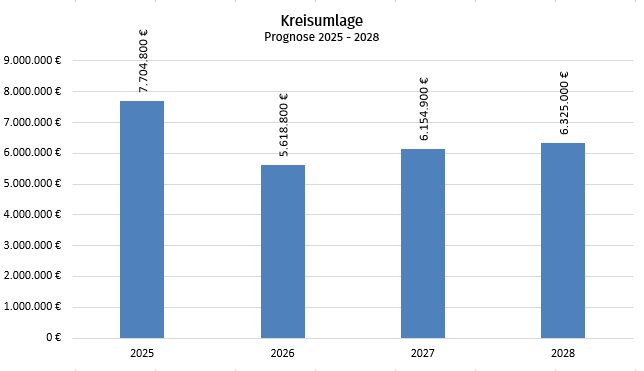

Bei der Kreisumlage wurde dabei angenommen, dass der Prozentsatz ab 2025 bei 48,88 % liegt (Vorjahr: 45,85 %).

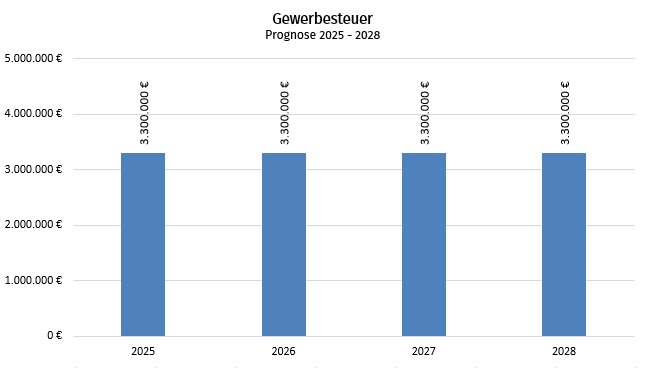

Nach dem aktuellen Stand von 2025 wird von mäßig eingehenden Gewerbesteuereinnahmen – wenn auch beständig erhofft - ausgegangen.

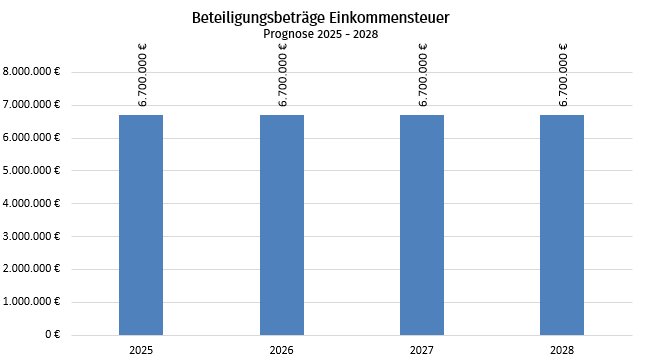

Auch Prognosen für die Beteiligungsbeträge zur Einkommensteuer beruhen auf den Schätzungen für das Jahr 2025. Für die Finanzplanungsjahre wird optimistisch von den gleichen Werten ausgegangen.

Unbedingte und auch aufgrund des kommunalen Haushaltsrechtes zu beachtende Zielvorgabe ist es, den Verwaltungshaushalt zumindest auszugleichen. Ansonsten gerät die Stadt Heilsbronn in eine finanziell bedrohliche Schieflage, von der Nicht-Genehmigung des Haushaltes ganz zu schweigen.

Die Einnahmezuwächse im Haushaltsjahr 2025 können nicht mehr mit den deutlich ansteigenden Ausgaben Schritt halten und darüber hinaus werden den Gemeinden immer neue Aufgaben übertragen werden. Änderungen bzw. deutliche Verbesserungen der finanziellen Lage der Kommunen sind leider nicht zu erwarten.

Damit müssen Komfortzonen verlassen und Reformen angegangen werden.

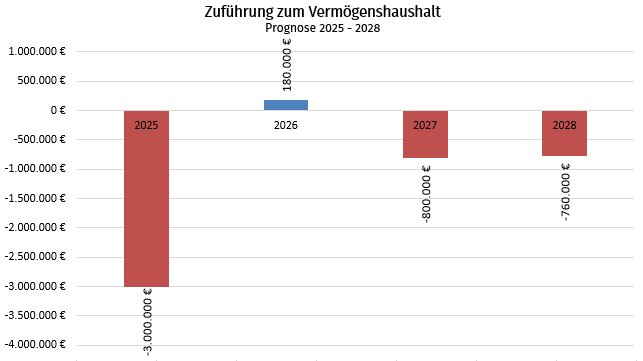

Zur Veranschaulichung der Dramatik der Lage hier eine Übersicht über die Entwicklung der Zuführung. Diese Angaben können lediglich als Schätzung, ohne Gewähr erfolgen, da unter anderem die Schlüsselzuweisungen nicht im Voraus zu berechnen sind sondern lediglich geschätzt werden können und die Gewerbesteuereinnahmen in keiner Weise vorauszusehen sind. Sie sind deshalb nur als Prognosen zu verstehen, die auf den aktuellen Grundlagen unter Berücksichtigung der zu erwartenden regulären Steigerungen (Steuerprognose etc.) beruhen.

Die Zahlen stimmen grob mit den Schätzungen aus 2024 überein, lediglich die stärkeren Einbrüche bei der Gewerbesteuer verschlechtern diese nochmals.

Um die Mindestzuführung erwirtschaften zu können, ist zwingend das Gebot der Wirtschaftlichkeit und Sparsamkeit gem. Art. 61 Abs. 2 Satz 1 GO zu beachten. Unter das Gebot der Wirtschaftlichkeit und Sparsamkeit fällt vor allem auch die Ausschöpfung der Einnahmemöglichkeiten und die Unterlassung von Ausgaben, die nicht durch dringende öffentliche Zwecke gerechtfertigt sind (s. a. Stellungnahme der Staatlichen Rechnungsprüfungsstelle vom 12.06.2024 zum Haushalt 2024).

Bei der Ausschöpfung aller Einnahmequellen gilt es vor allem die zwingende, allgemein verbindliche Rangfolge der Einnahmebeschaffung nach Art. 62 GO zu beachten:

- Sonstige Einnahmen (z. B. Entnahmen aus Rücklagen, Rückflüsse aus Darlehen, Vermögenserträge)

- Besondere Entgelte (z. B. Gebühren, Beiträge, Abgaben)

- Steuern (z. B. Realsteuern)

- Kredite

FAZIT: Es muss eine Erhöhung der Zuführung an den Vermögenshaushalt erreicht werden.

Bereits zur Investitionsplanung 2024 wurde die Stadt vor diese Aufgabe gestellt, die Möglichkeiten dem Stadtrat vorgestellt und erste Haushaltskonsolidierungsmaßnahmen auf den Weg gebracht (s. Anlage Haushaltskonsolidierungsvorschläge).

Selbst bei Umsetzung der Haushaltskonsolidierungsmaßnahmen, s. Anlage, lässt es sich voraussichtlich nicht vermeiden, dass im Jahr 2025 ff. eine große Unterdeckung/ Lücke im Verwaltungshaushalt bleibt!

Weitere Vorbehalte:

Neben den nicht vorhersehbaren gesamtwirtschaftlichen Auswirkungen und sonstigen Unabwägbarkeiten sind vor allem folgende Positionen mit großen Unsicherheiten verbunden:

- Gewerbesteuerentwicklung

- Schlüsselzuweisungen

- Beteiligung am Defizit ANregiomed über Landkreis (Kreisumlage)

- Auszahlung (ggf. lange Vorfinanzierungszeiten) und Höhe der erwarteten staatl. Zuwendungen (so wurden bei der Grundschule Heilsbronn bei Ausgaben von aktuell ca. 14,5 Mio. € Zuwendungen von 8,1 Mio. € im Planungszeitraum eingeplant!)

- (Verlustausgleich Stadtwerke)

Außerdem können den Verwaltungshaushalt 2025 ff. noch folgende Ausgaben belasten, die bisher nicht bzw. nicht vollständig berücksichtigt werden konnten, obwohl auch diese sinnvoll und geboten erscheinen:

- Ausgaben für Nachhaltigkeit / Klimaschutz bzw. -konzepte / Klimaanpassung / Energiewende (Wärmenetze) bzw. Planungen dazu

- Evtl. Verlegung von Nahwärmeleitungen oder Leerrohren

- Vorbildfunktion z.B. in Nachhaltigkeit, Heizungsanlagen, Wald- u. Grundstücksbewirtschaftung etc.

- Unterhaltsstau bei Feuerwehrhäusern/ städtischen Wohngebäuden/ sonstigen Liegenschaften der Stadt

- Folgekosten aus Sturzflutmanagement

- Senioren- und Gesundheitsvorsorge

- Sozialer Wohnungsbau

Fazit:

Die nächsten Jahre werden enorme finanzielle Herausforderungen an uns wie alle anderen Gemeinden, aber auch Landkreise und Bezirke, stellen.

Unter Ausschöpfung aller möglicher Sparmaßnahmen wird nicht sofort eine Konsolidierung, vor allem nicht im Haushaltsjahr 2025, möglich sein. Dennoch sind mangels abzusehender Besserungen unbedingt weitere Einsparpotenziale anzugehen vor allem zusätzliche Ausgaben zu vermeiden, um vor allem in Folgejahren einen Überschuss im Verwaltungshaushalt erzielen zu können, der es uns erlaubt zu investieren.

Diese Erfordernisse sind in einer Zeit, in der das Anspruchsdenken der Bürger zu- und das gesellschaftliche Engagement abnimmt, besonders kritisch. Zumal damit die vielerorts herrschende Unzufriedenheit mit dem „Staat“ zunimmt.

Es gilt somit langfristig und unter bestmöglichem Umgang mit unseren knappen Ressourcen zu planen und zu handeln. Dabei gilt es auch, den dringend erforderlichen Umweltschutz zu fördern und nachhaltig zu wirtschaften.

Für eine positive Weiterentwicklung der Stadt Heilsbronn wäre es aus Sicht der Finanzverwaltung wichtig und richtig nicht an den Investitionen (insbesondere an den Investitionen, die Erträge generieren), sondern an den konsumtiven und wiederkehrenden Ausgaben zu sparen und die Einnahmenmöglichkeiten zu verbessern.

B) Beratung über die Investitionen in den Planjahren 2025 bis 2028

Seitens der Finanzverwaltung wurde seit einigen Jahren auf die sich verschlechternden finanziellen Aussichten hingewiesen. Besonders das Jahr 2025 wird sehr schlecht prognostiziert, s. o. bereits erwähnt. Dank der wirtschaftlichen Haushaltsführung und Disziplin in den letzten Jahren und natürlich bedingt durch unerwartete Steuermehreinnahmen sowie auch nicht zur Ausführung gekommener Baumaßnahmen ( auch aufgrund der Pandemie), konnten die Rücklagen auf derzeit knapp

20,25 Mio. €

(inkl. voraussichtliches Ergebnis aus dem HHJ 2024) angespart werden. Nur dadurch wird es im Vermögenshaushalt (und bei Ausschöpfung aller Möglichkeiten im Verwaltungshaushalt) möglich, in den nächsten Jahren Investitionen von ca. 41 Mio. € (!) einzuplanen und damit die unvermeidbaren großen Maßnahmen überhaupt zu schultern.

Für den Zeitraum 2025 – 2028 wurden insgesamt rd. 19,31 Mio. € aus Rücklagenentnahmen vorgesehen. Kreditaufnahmen sind lediglich im Wirtschaftsplan (pro Jahr 1,0 Mio.) berücksichtigt. Damit kann der an die Stadtwerke abzuführende Verlustausgleich auf jährlich bis zu 0 € zurückgefahren werden. Kredite im Stadthaushalt sind grundsätzlich im Zeitraum 2025 bis 2028 nicht vorgesehen.

Der Rücklagenstand zum Ende des Finanzplanungszeitraums beträgt nur noch rd. 940 T€. Der Schuldenstand inkl. Werke wird dann rd. 6,49 Mio. € betragen und liegt mit rd. 650 €/ Einwohner noch mit rd. 137 € unter dem vergleichbaren Landesdurchschnitt/ Einwohner zum 31.12.2023 mit 787 €.

Bereits im Stadtrat vom 29.11.2023 wurde darüber informiert, dass zur Haushaltskonsolidierung für die Jahre 2024 ff. eine Priorisierung von Investitionsmaßnahmen vorgenommen wird. Dies gilt weiterhin auch für das Jahr 2025 ff.

Verwaltungsseitig wurde dabei folgende Einordnung überlegt (s. Anlage „Erläuterung Priorisierung“):

Als Priorität (Prio) 1 gelten alle bereits begonnenen Maßnahmen sowie Maßnahmen zur Bestandssicherung.

Die Zuordnung nach Prio 1 beschränkt sich dabei auf das Wesentliche, nicht auf das Wünschenswerte und Sinnvolle.

Dabei summiert sich das Investitionsvolumen nach Prio 1 für das Jahr 2025 samt Finanzplanungsjahren 2026 bis 2028 bereits auf rd. 41 Mio. € (s. Anlage).

Das gesamte Investitionsvolumen (Prio 1) ist wie bereits oben genannt nur finanzierbar, wenn bis 2028 Rücklagen ziemlich aufgebraucht, Jahresüberschüsse erwirtschaftet werden können und Kreditaufnahmen bis zur vertretbaren (und voraussichtlich genehmigungsfähigen) Grenze getätigt werden!! Da keine weiteren Finanzmittel zur Verfügung stehen, stellt die Investitionssumme von ca. 41 Mio. nach derzeitigem Stand das absolute Maximum dar.

Aufgrund der Beschlüsse des Stadtrates vom 24.01.2024/ 21.02.2024 und 17.04.2024 wurden folgende Maßnahmen auch für diese Planung in die Prio 1 geschoben, die folglich das Investitionsvolumen erhöhen:

- Aufnahme der Sanierung des Bahnhofsgebäudes samt Umfeld

- Aufnahme der Fahrradabstellplätze am Bahnhof in abgespeckter Version

- Aufnahme der Wohnmobilstellplätze am Festplatz

Ergänzend wird seitens der Finanzverwaltung darauf hingewiesen, dass die Ausgaben im Finanzplan für die einzelnen Maßnahmen lediglich auf Angaben aus den Fachbereichen und Schätzungen (z. B. Kläranlage Heilsbronn) beruhen. Dies ist auf noch nicht existierende Planungen zurückzuführen, abwasserrechtlich ist z.B. diese Maßnahme jedoch umzusetzen.

Deshalb und durch die nicht enthaltenen Ausgaben (z. B. für u.a. Altlasten) können erhebliche weitere Belastungen auftreten, während zusätzliche erhebliche Einnahmen nicht abzusehen sind.

Eine Erläuterung zu einzelnen Maßnahmen lässt sich ebenso der Anlage entnehmen.

Die Finanzierung des Investitionsaufwandes im Jahr 2025 gestaltet sich voraussichtlich wie folgt:

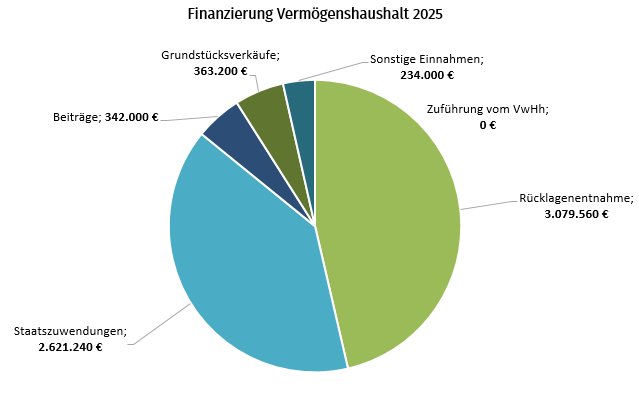

Zur Finanzierung des Verwaltungshaushaltes 2025 ist dabei eine weitere Rücklagenentnahme i. H. v. rd. 3,0 Mio. € erforderlich.