Die aktuelle Corona-Pandemie hat gravierende Auswirkungen auf die Haushalte der öffentlichen Hand, auch auf die einzelnen Kommunen. Die gemeindliche Haushaltslage wird dadurch voraussichtlich ebenfalls deutlich belastet werden.

Nach ersten Schätzungen und Prognosen ist damit zu rechnen, dass die Gewerbesteuereinnahmen um mindestens 20 % bis womöglich 30 % (derzeit ca. 2,5 Mio. € weniger Einnahmen - negative Tendenz steigend) und die Einnahmen aus dem Anteil an der Einkommensteuer um ca. 10 % zurückgehen könnten – abhängig auch von der Fortdauer der Corona-Krise auf längere Sicht. Die Folge könnten Mindereinnahmen von bis zu ca. 5 Mio. Euro pro Jahr sein. Belastbare Zahlen, insbesondere auch die Auswirkungen in den Folgejahren, können jedoch noch nicht verlässlich vorgelegt werden.

Vor diesen Hintergrund hat sich eine eigens für diese Thematik gebildete verwaltungsinterne Arbeitsgruppe zur Haushaltskonsolidierung intensiv mit den Möglichkeiten zur Verbesserung der Einnahmen sowie der Reduzierung der Ausgaben befasst und hat nachfolgende Vorschläge in einem ersten Schritt erarbeitet.

Die Investitionen für das langfristige Projekt Kirchheim 2030 sind insgesamt vorrangig weiterzuführen. Das ist der Fokus.

Die Vorschläge zu verschiedenen Einsparungen implizieren nicht, dass diese Investitionen gestrichen werden, sondern vorerst nur die Zurückstellung in das nächste Haushaltsjahr, bis das Wissen, in welchen Dimensionen sich die absehbaren Einnahmen-Einbrüche bewegen, durch nachvollziehbare Zahlen belegt werden kann.

Somit stellt dieser Vorschlagskatalog die erste Phase dar, weitere Vorschläge, insbesondere im Bereich Hochbau, sind bereits in Bearbeitung und werden dem Gremium im nächsten Schritt vorgestellt. In der zweiten Phase werden verschiedene Maßnahmen wiederum klare Priorisierungen durch den Gemeinderat erfordern.

1. Verschiebung Investitionsmaßnahmen:

Die Verwaltung schlägt vor, folgende Investitionsmaßnahmen im Tiefbau auf das Jahr 2021 zu verschieben, da die Durchführung noch im Jahr 2020 als nicht zwingend erachtet wird:

- Brunnen Hausen, Sanierung/Optimierung Wasserzulauf – Einsparung 120.000 €

- Befestigung Arbeoweg – Einsparung 80.000 €

- Befestigung Gartenstraße – Einsparung 115.000 €

- Sanierung Gartenstraße – Einsparung 100.000 €

- Brunnen Schlehenring – Einsparung 120.000 €

- Ausbau Schrannerstraße – Einsparung 120.000 €

- Weg zum Bajuwarenhof mit Parkplätze – Einsparung 100.000 €

- Ausbau Martin-Luther-Straße, Deckschicht aufbringen – 100.000 €

- Parkplatz Friedhof Heimstetten, 2. Hälfte – Einsparung 50.000 €

Freiwillige Leistungen:

- Förderprogramm Energievision – Einsparung 40.000 €

- Förderprogramm Dach und Fassadenbegrünung – Einsparung 50.000 €

Gesamteinsparung im Jahr 2020: 995.000 €

2. Einführung Zweitwohnungssteuer:

Die Verwaltung hat sich mit der möglichen Einführung der Zweitwohnungssteuer beschäftigt:

Gesetzliche Ermächtigung/Grundlage:

Art. 105 Abs. 2a GG

Grundlage für Satzungserlass:

Art. 22 Abs. 2 GO i.V.m. Art. 3 Abs. 1 KAG

Bemessungsgrundlage/Berechnungsgrundlage:

Nahezu alle Kommunen, die eine solche Steuer eingeführt haben (z. B. Stadt München, Stadt Freising), nutzen die Jahreskaltmiete (-pacht).

Steuersatz:

Bundesweit liegt der Steuersatz zwischen 8 und 35 %.

Am häufigsten dabei werden 10 % erhoben.

Staffelsteuersätze existieren vereinzelt ebenfalls.

Befreiungen:

Es gibt vorgeschriebene Befreiungen und solche, welche die Kommune zusätzlich erlassen kann.

Hier ist eine sehr sorgfältige Wortwahl gefragt, denn man kann schnell in den rechtswidrigen Bereich kommen. Hierzu existieren schon einige Rechtsprechungen, welche individuellen Befreiungstatbestände zulässig sind und welche nicht.

Steuereinnahmen in 2019:

Bundesweit ca. 157 Mio. €

Bayern davon ca. 35 Mio. €

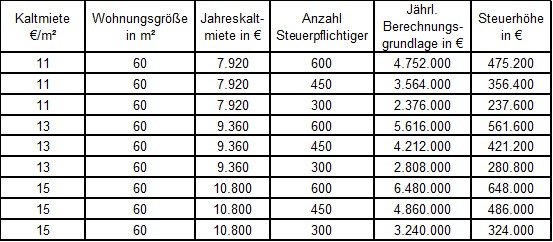

Beispielrechnungen:

Gemeldete Zweitwohnsitze per 02.07.2020 777

Steuersatz 10 %

Berechnungsformel: (Kaltmiete * Wohnungsgröße in m² * 12 Monate) * Anzahl Pflichtiger * Steuersatz = Steuerhöhe p.a.

Bei dem obigen Berechnungsbeispiel muss mit einer durchschnittlichen Wohnungsgröße gerechnet werden.

Risiken einer Einführung

- Höhe der Zweitwohnsitze nach Einführung der Steuer könnte stark abnehmen => Kosten/Nutzen-Frage?!

- Kalkulation der zu erwartenden Steuerhöhe schwierig

(viele Faktoren; z.B.: Höhe Kaltmiete, Wohnungsgröße, Anzahl Befreiungen, Anzahl Steuerpflichtige)

- Nicht abzuschätzender Mehraufwand für Mitarbeiter der Verwaltung hinsichtlich

- Erstellung eines geeigneten (Steuererklärungs-)Formulars

- Prüfung der Formulare

- Eingabe der Steuerdaten und Erlass der Bescheide

→ Vorlaufzeit darf nicht unterschätzt werden, daher Umsetzung erst zum 01.01.2022

wahrscheinlich

→ voraussichtlich zusätzliches Personal erforderlich

- In der Vergangenheit gab es mehrere Gerichtsurteile, welche ganze Satzungen aufgrund von inhaltlich rechtswidrigen Regelungen aufgehoben haben. Individuelle Regelungen müssen mit Bedacht erfasst und gewählt werden, sofern überhaupt gewünscht. Rechtssicherheit ist hier nicht möglich.

Vorteil: Mögliche zusätzliche Einnahmen p.a. in Höhe von ca. 300.000 - 500.000 € !

3. Bürgersaal:

Im Zuge der Untersuchung von Einsparungen wurde ebenfalls der Neubau des Rathauses mit Bürgersaal nochmals kritisch betrachtet. Es besteht die Möglichkeit, den Bürgersaal mit Gastronomie ersatzlos zu streichen oder erst später zu bauen. Die intensive Untersuchung beider Varianten bringen einen erheblichen Umplanungsaufwand mit sich, die Auswirkungen auf Kosten und Termine können erst nach Abschluss der Umplanung verlässlich vorgestellt werden. Die ausführliche Stellungnahme des Büros Hitzler Ingenieure (Projektsteuerung) zu den drei möglichen Varianten ist den Sitzungsunterlagen beigefügt (s. Anlage). Im Folgenden finden Sie die Zusammenfassungen der drei Varianten.

Variante A: Der Bürgersaal mit Gastronomie wird ersatzlos gestrichen

- Durch den unwiderruflichen Entfall des Bürgersaals und der Gastronomie ergeben sich zunächst Einsparungen in Höhe von voraussichtlich 6,7 Mio. € brutto in den Kostengruppen 200-600

- Den Einsparungen stehen Mehrkosten durch zus. Baumaßnahmen in Höhe von ca. 500T€ brutto gegenüber.

- Es sind Mehrkosten durch Baupreissteigerungen in Höhe von ca. 800T€ brutto zu berücksichtigen.

- Es sind zusätzliche Planungshonorare in Höhe von ca. 700T€ brutto zu berücksichtigen.

- Bereits erbrachte und vergütete Planungsleistungen in Höhe ca. 80T€ brutto für die Gastronomie

zzgl. anteilig auf den Bürgersaal entfallender Planungshonorare bei den weiteren Planungsbeteiligten sind verloren.

Die bereinigte Einsparung bei Entfall des Bürgersaales inkl. Gastronomie beträgt bestenfalls 4,7 Mio. € brutto. Durch die Anpassungen der Planung aufgrund der veränderten Rahmen-bedingungen können der Bürgersaal und die Gastronomie unter wirtschaftlichen Gesichtspunkten an derselben Stelle später nicht mehr realisiert werden.

Variante B: Bürgersaal und Gastronomie werden später realisiert

-Es ergeben sich kurzfristige Einsparungen bzw. Rückstellungen in Höhe von 6,7 Mio. € brutto für

die Kostengruppen 200-600.

-Dem stehen Mehrkosten durch zusätzliche Baumaßnahmen in Höhe von ca. 500T€ brutto gegenüber.

- Es ergeben sich Mehrkosten durch Baupreissteigerungen in Höhe von ca. 2,3 Mio. € brutto.

Die voraussichtlichen Gesamtkosten bei späterer Realisierung des Bürgersaales mit Gastronomie

(Baufertigstellung in 2028) belaufen sich auf ca. 9,5 Mio. € brutto zzgl. der zu berücksichtigenden

Mehrhonorare. Aus den vorgenannten Punkten würde sich eine Kostensteigerung in Höhe von mind. 2,8 Mio. € brutto ergeben.

Variante C: Der Bürgersaal mit Gastronomie wird wie geplant realisiert

-Es ergeben sich keine Änderungen im aktuellen Planungsablauf.