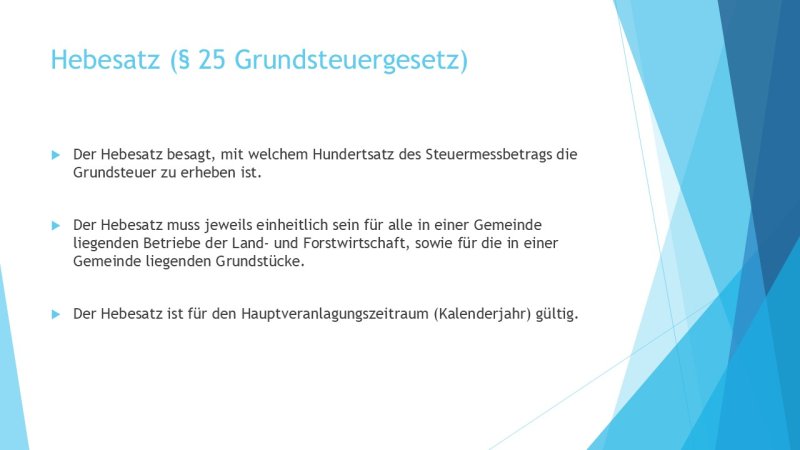

Beschlussfassung über die Höhe der Hebesätze für Grundsteuer A und B

Daten angezeigt aus Sitzung: Außerordentliche Sitzung des Marktgemeinderates, 28.11.2024

Beratungsreihenfolge

| Gremium | Sitzung | Sitzungsdatum | ö / nö | Beratungstyp | TOP-Nr. |

|---|---|---|---|---|---|

| Marktgemeinderat (Markt Nandlstadt) | Außerordentliche Sitzung des Marktgemeinderates | 28.11.2024 | ö | beschließend | 2 |

Sachverhalt

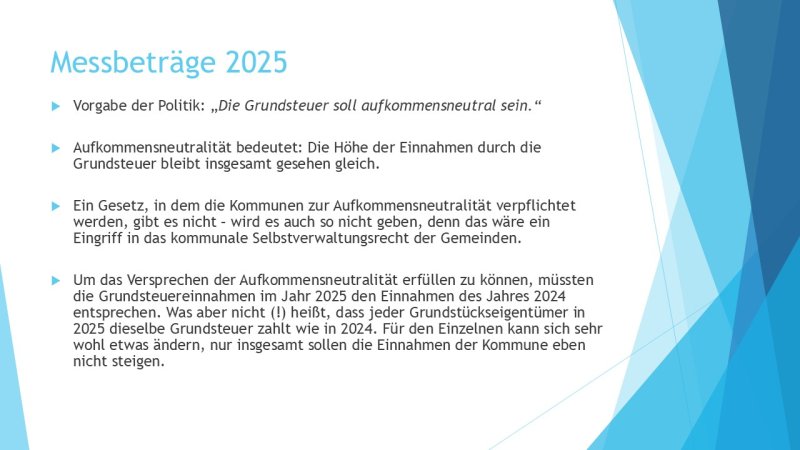

Grundsätzliche Informationen:

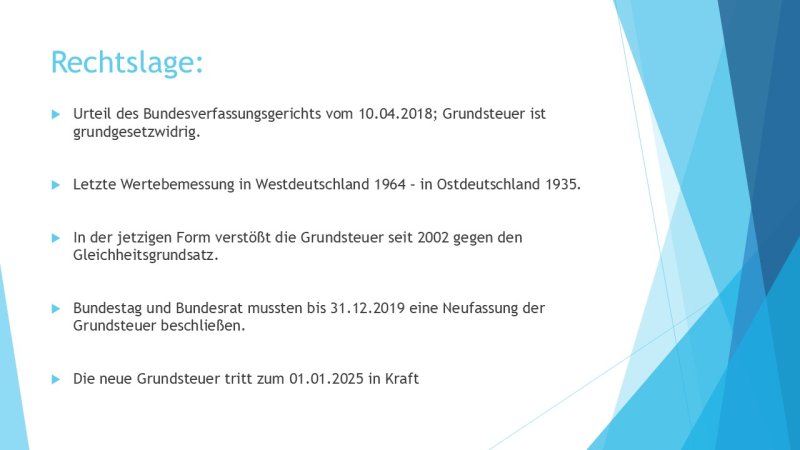

- Urteil des Bundesverfassungsgerichts vom 10.04.2018; Grundsteuer ist grundgesetzwidrig.

- Letzte Wertebemessung in Westdeutschland 1964 – in Ostdeutschland 1935.

- In der jetzigen Form verstößt die Grundsteuer seit 2002 gegen den Gleichheitsgrundsatz.

- Bundestag und Bundesrat mussten bis 31.12.2019 eine Neufassung der Grundsteuer beschließen.

- Die neue Grundsteuer tritt zum 01.01.2025 in Kraft

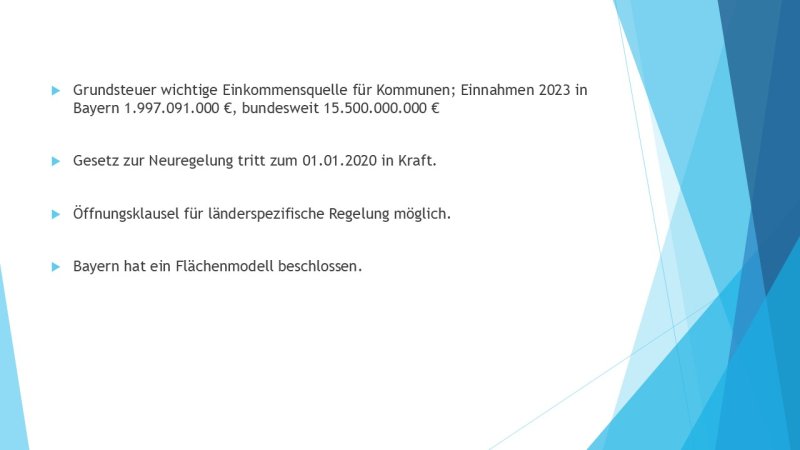

- Grundsteuer wichtige Einkommensquelle für Kommunen; Einnahmen 2023 in Bayern 1.997.091.000 €, bundesweit 15.500.000.000 €

- Gesetz zur Neuregelung tritt zum 01.01.2020 in Kraft.

- Öffnungsklausel für länderspezifische Regelung möglich.

- Bayern hat ein Flächenmodell beschlossen.

Die Verwaltung wird zwei Varianten vorstellen und zur Abstimmung stellen:

- Auswirkungen auf die Gesamteinnahmen aus der Grundsteuer bei Beibehaltung des derzeitigen Hebesatzes

- Notwendige Höhe des Hebesatzes für eine Beibehaltung der derzeitigen Gesamteinnahmen

Und hier noch ein paar Zahlen:

2023

|

Steuerart

|

Messbetrag

|

Grundsteuer

|

|

Grundsteuer A

|

23.116,47 €

|

67.037,98 €

|

|

Grundsteuer B

|

117.134,15 €

|

339.657,12 €

|

2024

|

Steuerart

|

Messbetrag

|

Grundsteuer

|

|

Grundsteuer A

|

23.183,64 €

|

67.232,78 €

|

|

Grundsteuer B

|

117.232,22 €

|

339.941,53 €

|

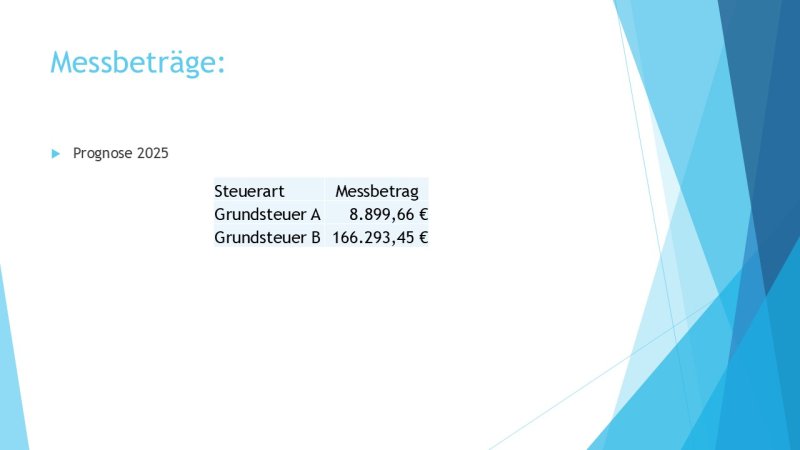

Prognose 2025

|

Steuerart

|

Messbetrag

|

|

Grundsteuer A

|

7.535,53 €

|

|

Grundsteuer B

|

163.046,04 €

|

Diskussionsverlauf

Christine Heinzlmair erläutert anhand ihrer Präsentation, wie und warum die rechtlichen Grundlagen für die Erhebung der Grundsteuer A und B geändert wurden.

Folgende Punkte werden in der darauffolgenden Diskussion angesprochen:

- Es können für Grundsteuer A und B unterschiedliche Hebesätze festgelegt werden. Beachten hierbei sollte man den Wechsel der landwirtschaftlichen Wohngebäude von Grundsteuer A nach Grundsteuer B.

- Landwirtschaftliche Wohngebäude weisen historisch bedingt grundsätzlich eine wesentlich größere Grund- und Wohnfläche auf als andere Wohngebäude. Dies bedeutet nach neuer Rechtslage eine deutlich höhere Grundsteuerbelastung für landwirtschaftliche Anwesen.

- Eine Reduzierung der Hebesätze ist grundsätzlich nicht zwingend erforderlich, dies ist eine rein politische Entscheidung.

- Die Messbeträge für die Erhebung der Grundsteuer werden nicht von den Kommunen selbst ermittelt, sondern von den Finanzämtern zur Verfügung gestellt.

- Im Rahmen der Erhöhung des Hebesatzes der Gewerbesteuer war man sich im Gremium grundsätzlich einig, auch die Einnahmen der Grundsteuer zu erhöhen. Dies sollte im Rahmen der Diskussion berücksichtigt werden.

- Der Markt Nandlstadt hat die Hebesteuersätze für die Grundsteuer A und B zuletzt im Jahr 1974 angepasst. Im Bundesdurchschnitt sind die Hebesteuersätze allein in den letzten zehn Jahren um gut 20 % angestiegen.

- Derzeit ändern sich die Messbeträge noch regelmäßig, da noch nicht alle Fälle eingearbeitet sind. Belastbare endgültige Zahlen werden frühestens Mitte 2025 vorliegen.

- Eine Festsetzung der Hebesätze darf nur in 10er-Prozent-Schritten erfolgen. Um keine Mindereinnahmen zu erzielen, müsste der Hebesatz für Grundsteuer A und B (bei identischem Satz) mindestens 240 % betragen.

Auf Vorschlag von Marktrat Unger ist sich das Gremium einig, vor einer endgültigen Beschlussfassung eine nochmalige Beratung im Finanz- und Personalausschuss vorzunehmen.

Beschluss

Der Marktgemeinderat beauftragt den Finanz- und Personalausschuss, die Angelegenheit nochmals zu diskutieren und bis zur Sitzung des Marktgemeinderates am 12.12.2024 eine Beschlussempfehlung zu erarbeiten.

Abstimmungsergebnis

Dafür: 17, Dagegen: 0

Dokumente

Grundsteuer (.pdf)

Datenstand vom 05.12.2024 13:57 Uhr