- Allgemeine Feststellungen

- Prüfungsverfahren

Der vom Gemeinderat bestellte Rechnungsprüfungsausschuß vom 08.12.2021, bestehend aus dem Vorsitzenden und Schriftführer Dr. Christian Schweiger und den Mitgliedern Walfried Achhammer, Ludwig Bink, Michael Dotzler und Stefan Pengler nahm am 08.12.2021 von 9 bis 12 und 13 bis 16.30 Uhr die örtliche Prüfung der Jahresrechnung für das Haushaltsjahr 2020 vor.

- An Prüfungsunterlagen haben vorgelegen:

- die Haushaltssatzung (Haushaltsplan, Wirtschaftsplan, Stellenplan)

- die Haushaltssachbücher mit Jahresrechnung (für Gemeindehaushalt, Verwahrgelder und Vorschüsse)

- die Zeitbücher (Hauptbuch, Abgabenvorbuch u. ä. chronologische Buchungsnachweise)

- das Kontogegenbuch mit den Kontoauszügen

- das Kassentagebuch (Kassenstrazze)

- das Tagesabschlußbuch (Tagesabschlußkonten)

- die Steuermeßbetragsverzeichnisse für die Grund- und Gewerbesteuern

- die Soll- und Hebelisten der gemeindlichen Gebühren, Steuern, Abgaben, Benutzungsgebühren, Beiträge, Mieten und Pachten

- die Beschlußbücher für die Zeit vom 01.01.-31.12.2020

- Art und Umfang der Prüfungshandlungen (Art. 106 Abs. 1 GO, VV Nr. 5 zu § 2 KommPrV)

Die Rechnungsprüfung beschränkte sich auf eine angemessene Zahl von Prüfungsgebieten und Stichproben. Auf Mängel von nicht wesentlicher Bedeutung wurden die zuständigen Bediensteten mündlich hingewiesen.

- Einhaltung der Haushaltssatzung und des Haushaltsplans

Der Vergleich der Haushaltsplan-Ansätze mit den Ergebnissen der Jahresrechnung ergab keine erheblichen Haushaltsüberschreitungen.

- Rechnerische Prüfung

Hinweis: Bei Einsatz der automatisierten Datenverarbeitung (z. B. Zeit- und Sachbuchführung einschließlich Rechnungslegung durch die AKDB und andere automatisierte Verfahren) kann auf eine rechnerische Prüfung der ausgedruckten Ergebnisse verzichtet werden, weil die rechnerische Richtigkeit der maschinell gebildeten Summen als gewährleistet gelten kann.

Entsprechend wurden hier keine Prüfungshandlungen vorgenommen.

- Sachliche (materielle) Prüfung

- Ausgaben des Gesamthaushalts

Bei der sachlichen (materiellen) Prüfung wurde in angemessenen Stichproben geprüft, ob

- eine Verpflichtung zur Leistung der Ausgabe bestand und zwar auf Grund gesetzlicher Bestimmungen, von Gemeinderatsbeschlüssen, vertraglicher Abmachungen oder sonstiger Vereinbarungen,

- die Ausgaben unter Berücksichtigung der örtlichen Verhältnisse als notwendig und angemessen anzusehen sind,

- die in Rechnung gestellten Leistungen und Lieferungen tatsächlich getätigt worden sind.

In formeller Hinsicht wurde weiter geprüft, ob

- die Ausgaben ausreichend belegt sind und der Zahlungsgrund ersichtlich ist,

- die Ausgaben von Anordnungsbefugten schriftlich angeordnet sind,

- auf den Belegen die Empfangsbestätigungen (Unterschriften) beziehungsweise die Zahlungsnachweise vorhanden sind,

- für alle Leistungen und Lieferungen Originalrechnungen vorliegen,

- die Zahlungen an den tatsächlichen Empfangsberechtigten geleistet wurden,

- die tatsächlichen Zahlungen mit den Buchungen im Sachbuch übereinstimmen,

- die Rechnungsbeträge auf Grund der Angaben über Mengen, Zeitdauer, Maße, Gewichte und Preise nachprüfbar sind,

- notwendige Beschlüsse des Gemeinderats vorliegen und diese richtig ausgeführt wurden.

- Ausgaben des Vermögenshaushalts

- Investitions-Maßnahmen

In angemessenen Stichproben wurde nachgeprüft, ob die Investitionsmaßnahmen nach den gesetzlichen Bestimmungen (z. B. Öffentliche Ausschreibung, Vergabegrundsätze) vergeben und ausgeführt wurden.

Die Prüfung hat zu im nachfolgenden bezeichneten Bemerkungen Anlass gegeben.

- Weitere Prüfungsfeststellungen

- Prüfung des Sachbuchs und zugeordneter Belege

|

Haushaltsstelle

|

Bezeichnung

|

Bemerkung

|

|

|

Straßenbeleuchtung

|

Im System war kein Beleg auffindbar. Dies stand einer Prüfung im Weg. Der Ausschuß bittet um Übersendung per Mail, um diesen Umfang prüfen zu können.

|

|

|

Gartenabfälle

|

Das Volumen von 11.000 €/a legt nahe, diesen Umfang auszuschreiben.

|

|

|

Bienenerlebnispark

|

Der Posten „Neudorf Fundament Insektenhotel“ schlägt mit 1.259,02 € zu Buche. Dies erscheint dem Ausschuß als nicht ausgewogen.

|

|

5400.96000

|

Ärztehaus

|

2020 liefen hier nur Abschlagszahlungen und Gutachtenkosten auf. Deren Prüfung endete mit dem Ergebnis: o. B.

|

|

8802.52000

|

Ausrüstungsgegenstände Dorfhaus Kneiting

|

Ansatz ist 10.500 €, verfügt wurden etwa 500 €. Wieso wurde hier soviel angesetzt?

|

|

6300.15000

|

Dienstbarkeit REWAG

|

Richtige Haushaltsstelle? Ansatz korrekt?

|

|

6151.95000

|

Dorferneuerung Pettendorf

|

o. B.

|

|

6300.95300

|

EBS Hüpberg

|

o. B.

|

|

8800.36700

|

Post-Container

|

o. B.

|

|

1300.96020

|

Energetische Sanierung Feuerwehrgerätehaus Mariaort

|

o. B.

|

|

4641.94000

|

Schallschutz Kinderkrippe

|

o. B.

|

|

|

|

|

|

|

|

|

- Sonstiges

Folgende weitere Feststellungen wurden vorgenommen:

- Anhänger R-P 3496 und R-P 3497: Vollkasko angemessen?

- Verkehrsüberwachung: Gerade im Bereich des Ruhenden Verkehrs erscheint es fraglich, ob hier der Aufwand nicht zu hoch ist. Es wird darum gebeten, dem Gemeinderat eine Übersicht zu geben über die Ausgaben, Einnahmen und Buchungsstunden, damit dieser im Sinne der Effizienz eine Nachschärfung vornehmen kann. Weiter wird angeregt, dass speziell im Hinblick auf den ruhenden Verkehr die Möglichkeit geschaffen wird, Hinweise auf aktuell bestehende Brennpunkte an den Zweckverband weiterzugeben, um die Buchungsstunden möglichst wirksam zu nutzen.

- Es wird vermutet, dass eine Übersicht über die Aufwendungen zum Dorfhaus besteht.

Einhergehend wird darum gebeten, diese dem Gemeinderat zur Kenntnis zu geben.

- Positiv fiel die systematisch durchgeführte Aufteilung von Rechnungen auf unterschiedliche Haushaltsstellen auf. Ebenso erfreulich ist die teilweise erkennbare Plausibilisierung von gestellten Rechnungen durch dokumentierte Rückfragen bei damit befassten Personen.

- Der Rechnungsprüfungsausschuss weist darauf hin, dass die Prüfung durchaus zeitnah erfolgen kann, gerne ab Juli des Folgejahres.

- Zusammenfassung des Prüfungsergebnisses

Die örtliche Prüfung der Jahresrechnung 2020 ergab Anlass zu einer geringen Anzahl an Bemerkungen, zu denen die Verwaltung gebeten wird, Stellung zu nehmen.

Es wird vorgeschlagen, die Jahresrechnung nach Erledigung der aufgeführten Prüfungserinnerungen mit dem von der Verwaltung aufgestellten Ergebnis gemäß Art. 102 Abs. 3 GO festzustellen.

Pettendorf, 08.12.2021

Der Prüfungsausschuß

Vorsitzender: Dr. Christian Schweiger

Mitglieder: Walfried Achhammer

Ludwig Bink

Michael Dotzler

Stefan Pengler

Stellungnahme der Verwaltung und Kämmerei

zu Ziffern 1 bis 4.2.1

Keine Stellungnahme erforderlich

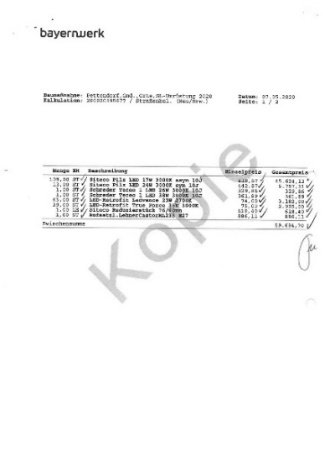

zu Ziffer 5.1 – Haushaltsstelle 6700.96002 – Straßenbeleuchtung

Es handelt sich um eine Ausgabe in Höhe von 71.692,06 € brutto für die SL-Umrüstung auf LED durch das Bayernwerk. Beinhaltet ist zudem der Abbau von 124 alten Leuchten v. Mast bzw. Wandarm.

Der Rechnungsbeleg ist im CIP noch nicht eingescannt. Der Scan wird nachgeholt. Der Dokumente sind der Stellungnahme als Anlage beigefügt und werden den Ausschussmitgliedern zusätzlich übermittelt.

Ergänzend wird darauf hingewiesen, dass diese Maßnahme vom Gemeinderat mit Beschluss vom 05.03.2020 beauftragt und genehmigt wurde. Der Gemeinderat stimmte der Umrüstung auf LED-Technologie von insgesamt 206 Leuchten mit 14:1 Stimmen zu.

Auszug aus CIP:

zu Ziffer 5.1 – Haushaltsstelle 7200.63000 – Gartenabfälle

Diese freiwillige Leitung der Gemeinde betrifft einen Leistungsumfang nach der VOL/A bzw. UVgO, die im Bereich der Verhandlungsvergabe bzw. Freihändigen Vergabe liegen würde. Bei Anwendung der KommHV-K wäre das Einholen von Vergleichsangeboten üblich. Die Kosten für den Transport des Grüngutes liegen im marktüblichen Segment. Das beauftragte Unternehmen ist zertifiziert.

zu Ziffer 5.1 – Haushaltsstelle 3600.95000 – Bienenerlebnispark

Im Rahmen des Projektes „Bienenerlebniswelt Pettendorf“ wurde im „Fruticetum“ für ein großes Insektenhotel ein entsprechend großvolumiges Fundament zwischen den Steinmauern errichtet. Dafür wurden 2 m³ Beton verarbeitet. Zum Einsatz kam ein 1,8 to. Bagger u. ein 2-Achs-Abrollkipper.

Die Originalunterlagen befinden sich beim Amt für Ernährung, Landwirtschaft und Forsten, Neumarkt, da dort die LEADER-Maßnahme geprüft wird und bis zur abschließenden Prüfung durch Externe verbleibt. Die abgerechnete Leistung waren im Rahmen unserer sachlichen und rechnerischen Prüfung nicht zu beanstanden und sind plausibel.

Zum Vergleich wurden 2019 für die Fundamentarbeiten für die Urnenwand in Kneiting für ein 1,8 m³ großes Fundament (ohne anteilige Baustelleneinrichtung u. Baggerkosten) 974,44 € brutto ausgegeben.

zu Ziffer 5.1 – Haushaltstelle 5400.96000 – Ärztehaus

o.B.

zu Ziffer 5.1 – Haushaltsstelle 8802.52000 - Ausrüstungsgegenstände Dorfhaus Kneiting

Der Ansatz resultierte aus der Annahme heraus, dass die Gemeinde selbst das Dorfhaus als BGA betreibt und die gesamten Waren und GWGs, die für den Betrieb erforderlich werden, selbst beschafft. Gleichzeitig war zum Zeitpunkt der Haushaltsplanung noch nicht erwartbar, dass die Pandemie den Betrieb so stark einschränkt, dass tatsächlich kein Wirtshausbetrieb in 2020 möglich war. Darüber hinaus wurde das Dorfhaus ab 01.10.2020 verpachtet, so dass seitens der Gemeinde Pettendorf keine weitergehenden Investitionen erforderlich wurden.

zu Ziffer 5.1 – Haushaltsstelle 6300.15000 - Dienstbarkeit REWAG

Auf der Flur-Nr. 296, Gemarkung Kneiting wurde eine Grunddienstbarkeit zugunsten der REWAG Regensburg für die neu gebaute Ringwasserleitung eingetragen. Die Grunddienstbarkeit führt zu keiner Beeinträchtigung des Grundstückes. Dennoch wurde eine einmalige Entschädigung in Höhe von 35.072 € durch den BGM verhandelt und entsprechend geleistet. Die Einnahme-Haushaltsstelle 6300.15000 ist gemäß Haushaltssystematik zulässig. Der Sachverhalt wurde am 02.07.2022 ausführlich im Gemeinderat unter Bekanntgaben behandelt:

Bestellung Dienstbarkeit REWAG (mit Anlage)

Mit Schreiben vom 14.05.2020 beantragte die REWAG zur Realisierung der neuen Anbindungsvariante im Rahmen der Kooperation in der Trinkwasserversorgung eine Eintragung einer beschränkt persönlichen Dienstbarkeit am Grundstück mit der Flurnummer 296, der Gemarkung Kneiting. Eigentümerin ist die Gemeinde Pettendorf. Da an diesem Projekt Fördergelder hängen und der zeitliche Rahmen eine wichtige Rolle spielt, besteht seitens der REWAG großes Interesse an einer Zustimmung durch die Gemeinde Pettendorf. Für die Inanspruchnahme ist eine Entschädigung von 35.072 € vorgesehen.

Grundsätzlich besteht seitens der Gemeinde Pettendorf die Bereitschaft dazu, der Vereinbarung zuzustimmen. Änderungsbedarf sieht die Gemeinde jedoch in der restriktiven Beschränkung Maßnahmen zu unterlassen, die den Bestand oder den Betrieb der Kabeltrasse gefährden oder beeinträchtigen. Hier ist insbesondere an die Verlegung von Infrastrukturleitungen zu denken, die im Interesse der Gemeinde errichtet werden. Der Passus ist nachzuverhandeln, ggf. sind Reduzierungen der Entschädigung hinzunehmen. Bürgermeister Obermeier macht zudem deutlich, dass er die Gesamtbreite von 8 + 2 m Schutzstreifen für zu breit hält. Vor Ort ist eine Asphaltbreite von ca. 5,60 m einschlägig. Kritisch gesehen wird zudem die beantragte Vollsperrung des Bereiches.

Hinweis: Der Gemeinderat stimmt der Vereinbarung ohne konkrete Abstimmung zu. Die Vereinbarung ist hinsichtlich der vorgetragenen Probleme anzupassen.

zu Ziffer 5.1 – Haushaltsstelle 6151.95000 - Dorferneuerung Pettendorf

o. B.

zu Ziffer 5.1 – Haushaltsstelle 6300.95300 - EBS Hüpberg

o. B.

zu Ziffer 5.1 – Haushaltsstelle 8800.36700 - Post-Container

o. B.

zu Ziffer 5.1 – Haushaltstelle 1300.96020 - Energetische Sanierung Feuerwehrgerätehaus Mariaort

o. B.

zu Ziffer 5.1 – Haushaltsstelle 4641.94000 - Schallschutz Kinderkrippe

o. B.

zu Ziffer 5.2 – Sonstiges

- Anhänger R-P 3496 und R-P 3497: Vollkasko angemessen?

Stellungnahme Kämmerei:

R-P 3496:

Es handelt sich um einen Transport-Anhänger (Stedele), Anschaffungsjahr 2011. Der Anschaffungspreis betrug 7.486,05 €. Die Versicherungssumme beträgt 281,79 € (VK 150 SB/ TK 150 SB). Der Restwert für den Hänger kann betriebswirtschaftlich betrachtet bei einer jährlichen Abschreibung von 680,55 € mit 1 € Buchwert veranschlagt werden. Vergleichbare, gebrauchte Hänger im guten Zustand werden für ca. 2.500 € (Preistrend steigend) angeboten. Ein aktuelles Angebot für eine TK-Versicherung bzw. reine Haftpflicht wurde angefordert, jedoch ist aus Sicht der Verwaltung keine Änderung erforderlich.

R-P 3497:

Es handelt sich um einen Tandemhänger (Ruth), der 2016 zum Neupreis von 22.526,70 € erworben wurde. Die Kosten für die Vollkaskoversicherung betragen 161 € (VK 300 SB/ TK 300 SB). Der Restwert liegt bilanziell bei 12.287,30 €. Dies dürfte mindestens dem Gebrauchtpreis entsprechen.

Bei diesem Hänger ist bereits aufgrund des Restwertes die Beibehaltung des VK-Schutzes unabdingbar.

- Verkehrsüberwachung: Gerade im Bereich des Ruhenden Verkehrs erscheint es fraglich, ob hier der Aufwand nicht zu hoch ist. Es wird darum gebeten, dem Gemeinderat eine Übersicht zu geben über die Ausgaben, Einnahmen und Buchungsstunden, damit dieser im Sinne der Effizienz eine Nachschärfung vornehmen kann. Weiter wird angeregt, dass speziell im Hinblick auf den ruhenden Verkehr die Möglichkeit geschaffen wird, Hinweise auf aktuell bestehende Brennpunkte an den Zweckverband weiterzugeben, um die Buchungsstunden möglichst wirksam zu nutzen.

Stellungnahme Kämmerei:

Es ist grundsätzlich festzustellen, dass die Ausgaben die Einnahmen überschreiten. Die Durchführung der KVÜ ist vorrangig aus dem Standpunkt der Verkehrssicherheit und -ordnung zu betrachten.

Die derzeitige vertragliche Vereinbarung stellt sich wie folgt dar:

Für 2020 erfolgte die Anhebung des Stundenkontingents zur Überwachung des fließenden Verkehrs von 110 auf 125 Stunden und die grundsätzliche Einführung der Überwachung des ruhenden Verkehrs für den Bereich des Schwetzendorfer Weihers während der Badesaison und ganzjährig für den Innerortsbereich in den jeweiligen Gemeindeteilen.

Die Übersicht macht deutlich, dass die Überwachung des ruhenden Verkehrs eine Unterdeckung aufzeigt.

Es ist jedoch zu beachten, dass das Jahr 2020 bedingt durch Corona untypisch verlaufen ist („Lockdown“), was deutliche Mindereinnahmen zur Folge hatte.

Es wird im Rahmen der HH-Planung 2022 angedacht, den Buchungsumfang zu ändern und die Überwachungsschwerpunkte neu zu definieren. Änderungen des Buchungsumfangs unterliegen der Satzung der KVÜ und haben eine 6-monatige Vorlaufzeit. In der Sitzung am 03.02.2022 wird hierzu gesondert Beschluss gefasst.

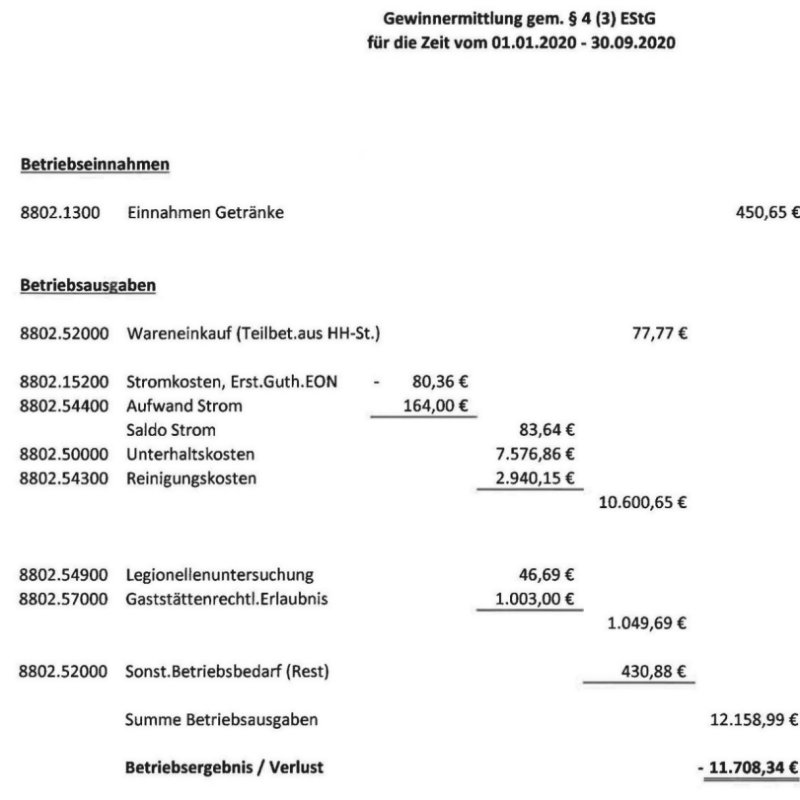

Dorfhaus Kneiting

- Es wird vermutet, dass eine Übersicht über die Aufwendungen zum Dorfhaus besteht.

Einhergehend wird darum gebeten, diese dem Gemeinderat zur Kenntnis zu geben.

Stellungnahme Kämmerei:

In 2020 wurde für das Dorfhaus Kneiting (Wirtshaus) ein BGA eingerichtet. Ab 01.10.2020 übernahm ein Pächter den Betrieb, der BGA wurde eingestellt.

Für den BGA liegen nachfolgende Daten vor:

- Positiv fiel die systematisch durchgeführte Aufteilung von Rechnungen auf unterschiedliche Haushaltsstellen auf. Ebenso erfreulich ist die teilweise erkennbare Plausibilisierung von gestellten Rechnungen durch dokumentierte Rückfragen bei damit befassten Personen.

Stellungnahme der Kämmerei:

n. e.

- Der Rechnungsprüfungsausschuss weist darauf hin, dass die Prüfung durchaus zeitnah erfolgen kann, gerne ab Juli des Folgejahres.

Stellungnahme der Kämmerei:

Dies liegt ebenfalls im Interesse der Verwaltung, da die Konzentration von Arbeiten zur Durchführung des Jahresabschlusses sowie das weiterhin existierende „Novemberfieber“ eine Vielzahl von Arbeiten in der Verwaltung auslöst. Die eine zeitnahe Prüfung im Juli des Folgejahres, vor den Sommerferien, wäre für 2022 so vorgemerkt.